2006年汽车工业产销形势分析

搜狐汽车首席评论员 贾新光

2006年汽车工业产销主要特点

1.汽车产销保持稳定持续增长。

2006年全年汽车生产727.97万辆,比2005年增长27.32%;全年汽车销售721.60万辆,比2005年增长25.13%。

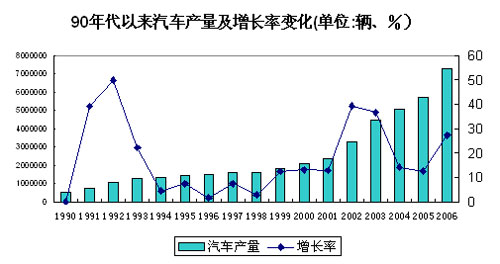

27.32%的增长速度,在上个世纪90年代以来的汽车年产销增长率中居较高的水平,特别是考虑到2005年汽车产销基数已经很大,能有接近30%的增长非常难得。1991年汽车产量增长达到40%,1992年增长速度进一步加快到50%。由于宏观调控的影响,1993年增长速度降到22%,2004-2008年均在10%以下。1998年开始,政府实施积极的财政政策,扩大基本建设投资,鼓励内需,1999年到2001年汽车产销年增长速度在13%-14%。以中国入世为推动,2002年-2003年出现“井喷”,2004年增长速度降到15%,2005年进一步下降,增速只有12%。从增长速度看,2005年属于90年代以来的低潮。但是从绝对量上看,2005年增长64万辆以上,仅次于2002年-2003年的增长量。2006年净增量接近160万辆,创造了历史最高好水平。

“十五”期间,中国汽车市场实现了高速增长,产量由2001年的273.1万辆,迅速提升至2005年的近592万辆,占世界汽车市场的比重已经由2001年的4.3%,提升到2005年的8.7%。2006年,中国汽车市场的增量占全球汽车市场增量的50%左右,中国在国际汽车市场中的地位显著提升,已经成为世界汽车市场不可分割的重要组成部分。

| |

2.汽车产品结构发生变化,轿车超过50%,客车、货车比重有所减少。

2006年轿车的产量比重达到53.15%,比上一年有较大的提高;货车在全部汽车产量中的比重从2005年的26.45%下降到24.08%,减少了2.37个百分点;客车的比重从2005年的25.06%减少到22.77%,比上年减少了2.29个百分点。

按新的统计口径,2005年乘用车产量比重达到71.89%(上一年为68.87%),有了明显的提高,而商用车由于产量略有下降,比重下降了近3.02个百分点,为28.11%(2005年为31.13%)。

3.生产集中度略有下降。

2006年前三名企业的生产集中度为46.24%,比上年增加0.15点;前四名企业的生产集中度为56.98%,比上年减少0.94点;前五名企业的生产集中度为65.42%,比上年减少1.82点;前六名企业的生产集中度为70.28%,比上年减少1.13点;前七名企业的生产集中度为74.50%,比上年减少0.85点。前三到前七的生产集中度上一年也呈下降趋势。

4.前20家汽车集团情况基本稳定

前20家汽车集团中,基本保持2005年的阵容,个别企业排位发生变化。2005年一汽集团居第一位,2006年上汽夺冠。比亚迪和华晨汽车位次提高幅度最大,华晨从第13为提高到第19位。而安徽江淮从第9位降到第11位,比亚迪首次进入前15名。

| |

| 前20家汽车集团生产及销售情况 |

| [1] [2] [3] [4] [5] [下一页] |

|