2.多功能乘用车MPV

2006年,MPV生产19.47万辆,同比增长25.53%(2005年增长30.42%);销售19.11万辆,同比增长22.62%(2005年增长幅度是42.76%)。

国内生产MPV最早为通用GL8和本田奥德赛,主要面向公务和商务车市场,基本垄断豪华MPV市场,主要面向家庭用车。近年来江淮瑞风、东风风行、长安CM8、海南普利马、金杯阁瑞斯等相继崛起,形成较强的优势。

从排量级别上看,增长最快的是2.5-3.0升级别,产量增长91.19%,销量增长60.61%,而去年增长幅度很大的1.0-1.6升产品,今年却出现了较大幅度的下降。MPV比重最大的是2.0-2.5升级别,超过40%。

2006年按产、销量排行,MPV生产企业是上海通用北盛、广州本田、安徽江淮、东风汽车、一汽海南、长安汽车、金杯汽车,这个排行与2005年发生较大的变化。2005年的顺序是安徽江淮、广州本田、上海通用北盛、东风汽车、长安汽车、一汽海南。

2006年MPV产销量增长幅度最大的是金杯汽车,分别增长了135.50%和98.97%。其次是上海通用北盛,分别是71.84%和44.76%。广州本田的增长幅度在29%左右。一汽海南、长安汽车销量有小幅度下降。

3.运动型多功能乘用车SUV

SUV的概念来源于美国,二战后,吉普的概念转化,加上人们生活水平的提高,市场对产品细分的要求,军用吉普向民用靠拢。所以SUV是越野车加轿车的产物,但定位和轿车又不一样,具有良好的通过性和耐用性。近几年,国内SUV市场取得蓬勃发展。1999年,国内SUV年销量仅2万辆,2001年至2004年,迅速激增到6万、10万、14万和16万辆。伴随需求放大,众多厂家蜂拥而入,2003年,经济型SUV市场销售一路飘红,2004年虽出现下滑趋势,但仍占据了近一半的市场份额。2005年,由于持续性的油价上涨,对SUV市场产生较大的影响,有的媒体称SUV市场“进入低迷调整期”,但是随着有价稳定,第二季度开始回升,全年走势稳定增长。四驱SUV大幅度增长,而两驱SUV,或经济型SUV市场基本停滞。

2006年,SUV产量为23.81万辆,同比增长21.91%;销售23.81万辆,同比增长21.23%。产量增长速度比2005年略高,销量增幅同2005年差不多(2005年,SUV产量为19.53万辆,同比增长15.48%;销售19.64万辆,同比增长20.63%)。其中两驱产销增长幅度较大,产量13.22万辆,同比增长33.03%;销售13.09万辆,同比增长31.93%(2005年增幅较小,分别只有2.39%和3.98%);四驱产销增长幅度相对小一些,产量为10.59万辆,同比增长10.39%;销售10.72万辆,同比增长10.31%,增幅明显比2005年减小(2005年分别为33.15%和44.29%)。

4.交叉型乘用车

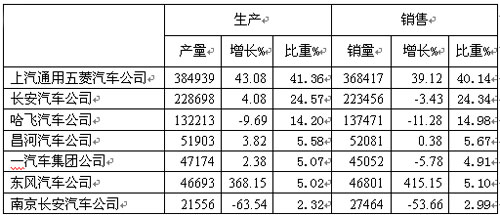

2006年生产交叉型汽车93.08万辆,同比增长14.55%;销售91.79万辆,同比增长7.41%。在乘用车中,交叉型车的增长幅度最小,其中产量增幅高于2005年的5.47%,而销量增长略低于2005年的9.87%。交叉型乘用车上半年产量一路下滑,在7月达到谷底,以后一路上升,四季度出现强劲的的回升。交叉型乘用车的市场主要集中在1.6升以下,占99%。

主要厂家中,长安、五菱、哈飞三大企业基本垄断这一市场,集中度很高,达到80.13%。上汽通用五菱占有绝对的优势,产量占到40%以上。

交叉型乘用车,原来以3.5米以下的微型客车为主,由于产品老化,各地限制,一些企业已经退出这个行业。上个世纪末,以哈飞、长安自主开发中意和长安之星为突破,使得交叉型乘用车市场重获生机。

| |

| 2006年交叉型汽车主要生产企业产量 |

| [上一页] [1] [2] [3] [4] [5] |

|