前三季度产销量分析

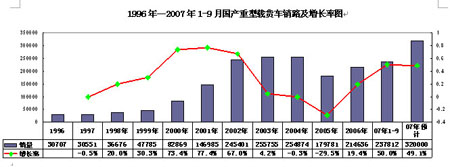

2007年前三季度,累计生产重卡242170辆,同比增长52.1%;销售237812辆,同比增长49.5%。其中生产完整型70386辆,同比增长82%、生产非完整型171784辆,同比增长42.6%;销售完整型69959辆,同比增长75%、销售非完整型167853辆,同比增长41%。

|

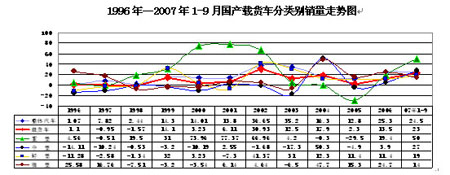

从重卡细分市场看,前三季度半挂牵引车累计生产136477辆,同比增长121%;销售137083辆,同比增长115.05%。准拖挂车总质量≤25吨车型累计生产2084辆,同比增长108%;销售1820辆,同比增长79.%。25吨<准拖挂车总质量≤40吨车型累计生产110835辆,同比增长124%;销售111228辆,同比增长119.6%。40吨<准拖挂车总质量车型累计生产23558辆,同比增长109%;销售24035辆,同比增长98.9%。其中总载质量在25吨<准拖挂车总质量≤40吨需求量最大,其次为40吨<准拖挂车。

|

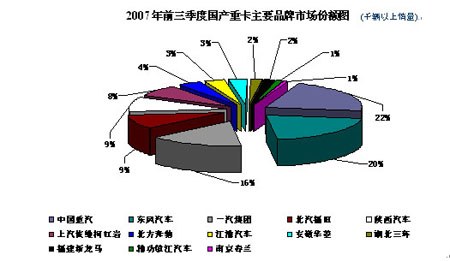

在销量超过万辆的六家企业中,合计销量197506辆,占其重卡市场份额的83%,市场集中度逐渐提高。前九个月,重汽公司以51313辆的销量、同比增长71%而折桂,东风汽车公司和一汽解放分别以销量47903辆和37220辆分列二、三位,福田、陕汽和上汽依维柯红岩侧依次排在第四至六位,累计销量分别为22148辆、21748辆和17174辆。

|

前三季度重卡市场恢复性增长分析

重卡市场和国民经济的运行态势息息相关,被誉为经济走势的“晴雨表”。前三季度重卡市场呈现出高速增长态势的主要是以下四方面因素:一是物流业的快速发展以及公路货运周转量的持续增长增加了对重卡尤其是半挂牵引车的强劲需求;二是固定资产投资将持续增长,直接刺激了重卡尤其是自卸车产生增量需求;三是计重收费政策的实施,降低了中卡运输的经济性,导致了重卡对中卡的替代作用;四是欧Ⅲ排放标准的实行,在一定程度上促进了今年重卡新品的销量。现阶段引起重卡行业处于高度景气的四大因素将在一定时期内长期存在,尤其是计重收费范围扩大、固定资产投资高位运行等要素的影响下,预计今年重卡产销量增长率都在50%左右,明年整体重卡行业有望维持景气增长。是宏观经济因素和行业政策因素共同导致了近两年重卡市场的高速发展。

|

宏观经济及政策法规分析

1.宏观经济政策对作为生产资料的重卡不仅对其有直接的影响,而且政策法规仍将主导重卡企业和市场的发展。“十一五”期间我国GDP增长速度仍能保持在10%左右,国民经济持续快速发展,固定资产投资规模快速增长,现代物流将保持快速发展,社会物流幅度明显高于同期GDP增幅,这些都直接刺激了对重卡需求的拉动和支撑作用。与此同时,新农村建设、西部大开发、南水北调、奥运工程、世博会工程、小城镇发展以及高速干线公路运输等重大建设项目的实施及大量基础设施投入,增加了对长距离运输车辆如牵引车、自卸车、水泥搅拌车、散装水泥运输车的需求,尤其是物流业的发展和货物运输需求迅速扩张,这都直接刺激和加快载货车市场的重型化趋势。

2.随着今年高速公路联网计重收费范围扩大和治理超载导致了重卡车型需求结构发生重大变化,并进一步刺激了牵引车和多轴车的需求,再度使其成为热销运输车型,从而改变了用户的需求,带给了半挂牵引车市场的持续性动力。此外,货运车辆收费方式改变过去依据车辆核定装载质量和车型分类来收取车辆通行费的做法,以实地测量的车货总重量为依据计重收取车辆通行费,降低大型货车的收费标准,提高超重部分的收费标准,使超载车辆成本上升,从根源上堵死超载赚钱,使重卡市场再度“升温”。

3.今年国家将强制实施国Ⅲ排放标准。国Ⅲ的实际推行日期是影响重卡需求的重要变数,今后已对重卡市场产生了重大影响,这一政策将形成更高的技术门槛,促使重卡产品出现优胜劣汰的竞争局面。

产品技术与结构现状分析

目前柴油化、大功率、高承载性、高安全性、高舒适性、高可靠性以及低排放和电气系统智能化等,已成为我国重卡产品技术的发展方向。重卡行业增长主体逐渐由总量增长转向需求结构的变化,重卡市场需求趋向高端、高技术化、多轴化、专用化、重型化方向发展趋势,促使重卡种类和技术水平以及产销量都在向新的台阶迈进。

从驱动形式来看,半挂牵引和载货车中的各驱动形式在市场不断地变化中,计重收费影响6×4载货车、多轴普通载货车用户向半挂牵引车转移。从拖挂车总质量上来看,增长点主要集中在准拖挂车总质量大于25吨的牵引车市场上,准拖挂总质量小于25吨的车型销量占比越来越小。同时,在专用汽车市场也呈现出向厢式化、重型化、智能化、高档化、多极化发展的趋势,表现一是:普通货物运输厢式化,商用专用汽车运输重型化、列车化,货物运输专业化;表现二是:特种用途车辆发展迅速,如以混凝土搅拌运输车、混凝土泵车为代表的工程建设用车和以清扫车、压缩式垃圾车为代表的城市环卫车辆发展很快。

近年来,为摆脱产品同质化,重卡车企业开始在技术路线上另辟道路。如福田用欧洲技术对五十铃产品进行升级;陕汽用德国曼技术改进斯太尔。陕汽重卡有德御、奥龙都是在斯太尔平台上开发的,曼平台德龙F3000是在曼F2000基础上加以改进后今年推出的,现在正处在斯太尔技术向曼技术转换过程中。此外,中国重汽豪沃、金王子重卡配备了新的悬挂系统,使承载能力大为提高。

今年以来,出口市场对重型集装箱牵引车的市场需求有较大的拉动作用的同时,全国各地区大小项目的上马不仅带动工程用自卸车市场需求强劲增长,而且也拉动了半挂牵引车市场需求态势火暴。从准拖挂车总质量上来看,增长点主要集中在准拖挂车总质量大于25吨以上的牵引车市场上,准拖挂总质量小于25吨的车型销售占比越来越小。在全国范围内实行计重收费,运价开始回升,拖挂车总质量25-40吨的半挂牵引车是近几年来物流业市场的主要车型,这一吨位范围内的半挂牵引车能够比较好地满足物流需要及运输效率,具有较高的经济性。

目前,国产重卡产品需求一般还是集中在25~30万元之间及以下,一般进口车远不在这个价格范围内,如国内最先进的重卡平台东风天龙、解放J6、中国重汽HOWO,价格也仅是这些国外豪华重卡的一半或三分之一,相差太远的细分市场,使得国内重卡企业基本上涵盖了95%以上的市场需求,目前泊来重卡竞争力远无法和国产重卡相比。

内扩外拓营销实施多元化

今年以来,为了应对快速变化的市场和激烈的竞争,各重卡企业以产品品质、服务和差异化在细分市场上有所作为,由此所产生的高附加值形成了企业的核心竞争力。从产品研发、推出、营销到后续服务逐渐向轿车看齐,更加重视价值链的作用。重卡企业从营销价格战、体验式营销、贷款买车、强化品牌攻势、有奖促销、试乘试驾、加大返点返利等多种方式来争夺市场,努力超越年初产销计划。

与此同时,重卡出口呈现快速增长态势,众多重卡厂家都将出口作为企业完成预期目标的助推器,出口成为重卡企业业绩增长的重要驱动力,积极开拓海外市场,谋划在国际市场分一杯羹。预期未来重卡出口将是我国重卡行业增长的重要驱动力。我国的重卡企业其产品虽然较国外先进的制造企业有所差距,但其售价只有泊来车1/4—1/3,价格优势明显,因此在海外市场有较强竞争力。据悉印度、俄罗斯、阿尔及利亚等国家已逐步认可中国重卡品牌。

重卡整车及发动机合资情况

1.庆铃汽车将与日本五十铃投资比例50∶50,共同设立发动机合资公司,注册资本为6.8亿元、未来年产量将达17.5万台。除满足庆铃汽车整车装配所需外,其余将进入五十铃全球体系。

2.陕汽与康明斯公司签署了相关协议,同样以50∶50的比例,合资组建西安康明斯发动机有限公司,生产康明斯ISM型11立升重型柴油发动机。与此同时,沃尔沃与重汽和一汽合资成立发动机厂、东风引进雷诺发动机。

3.曼、沃尔沃、五十铃、奔驰、雷诺、现代等国际重卡巨擎的加入,中国重卡市场已成为国际巨头竞相角逐的战场。

4.据悉广汽与日野汽车公司合资成立广汽日野汽车有限公司。将拟在广东从化基地引进生产日野公司中高端的700重卡系列牵引车及其配套的P11C和E13C 系列11L、13L柴油发动机。年产重卡2万辆及配套发动机2.5万台,全面参与国内外竞争。

5.东风柳汽拟与雷诺合资生产Kerax重卡。沃尔沃旗下的雷诺商用车股份有限公司已于2004年与东风公司就组建合资企业达成框架协议,雷诺可提供轻型、中型及重型三种底盘,并于2005年在东风柳汽以KD形式组装出样车。竞争对象以合资形式生产的依维柯STRALIS重卡、奔驰重卡以及国产品牌中的一汽解放J6、陕汽德龙F2000、华菱高端欧款重卡。

|