二、汽车企业走势

1、主要汽车集团年度销量和增长分析

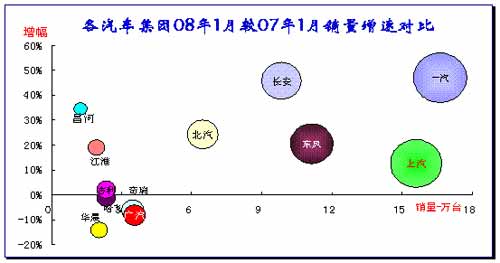

图表 7主要汽车集团1月销量和增长

08年1月各大集团的增速严重分化,既出现一汽和长安的50%左右的高增长,也出现华晨、奇瑞、哈飞等的负增长的厂家,同时也出现广汽的销量异常受损现象。

五大集团的优势仍较明显。一汽、上汽仍是第一集团,此次一汽超越上汽并不是偶然的,与天气和集团的优势车型的表现等密不可分。东风和长安的差异不大,但是东风联合哈飞后的总量优势明显,接近上汽的水平,也就使第一集团军可能变成三个,一汽、二汽、上汽,但总体看,东风的素质较差,联合的资源整合效果不好,因此第一集团仍只是一汽和上汽,东风仍只是数字上的集团。

长安和北汽的压力很大,处于中间地位,可能去联合其他中小集团,目前已有北汽与福建汽车的联合的信息。

广汽属于资产性集团,因此就是有钱,不能被联合,当然也可能广汽花钱再去买集团。华晨状态很不好,未来被兼并是必然的结果。

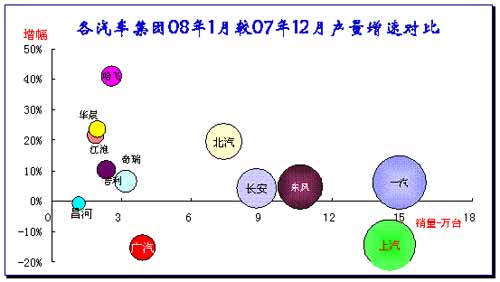

2、主要汽车集团1月产量和环比07年12月的增长分析

图表 8主要汽车集团1月产量和环比07年12月的增长分析

受到天气灾害的区域性影响,1月各汽车集团生产受损差异明显,这并非实力的体现。

上汽和广汽的受损最为严重,产量较07年12月下滑巨大,这是不正常的波动,没有实现预期中的开门红局面。哈飞、华晨、江淮、北汽等并未受到明显的损失。但华晨、哈飞的销量增长却极不理想,成为典型的产量高增长、销量负增长的厂家。

3、汽车企业产销分类走势

图表 9汽车企业1月产销增速对比(点击看大图)

在汽车产销的主力企业中,乘用车企业仍是主导企业。08年汽车的销量第一是一汽大众,而产量第一仍是上海通用五菱,这其中五菱等包含部分微卡的数据。商用车企业中东风汽车和北汽福田名列产量的第5、6两位,但销量中就落后到第6和第10位。

08年1月的主力企业增长较快,只有奇瑞和第一汽车的销量出现负增长。增长最快的是一汽大众和一汽丰田,商用车中北汽福田的表现也较突出。

4、乘用车企业产销分类走势

图表 10乘用车企业产销分类走势(点击看大图)

08年1月乘用车的销量第一的是一汽大众,产量的第一也是一汽大众,但产销的差距较大,其库存储备较高。上海通用五菱降到第二位,产销均处于低速增长,但销量也高于产量1万台。

08年乘用车企业最大的特点是产量同比下滑的较多,广州本田、上海通用、神龙汽车、长安汽车的产量负增长均超过10%。

08年自主品牌主力企业的低增长较明显,奇瑞、天津一汽、吉利等厂家走势减速趋势明显。

5、跨国集团中国乘用车市场表现

图表 11跨国集团中国乘用车市场历年表现

作为相对独立的利益群体,跨国集团是中国乘用车市场的活跃力量。

大众是中国市场的最强者,08年的表现突出,历经05年的调整后,08年的大众集团又焕发新的生机,其市场份额在08年1月已经达到27.9%。

通用集团的中国市场表现已经出现问题,在海外市场的快速成长中,中国市场的通用的优势在下降,因此近期通用也在思考其单一合作伙伴的市场竞争效果,目前看南北大众的模式比通用的单一厂家模式还是有效一些。

丰田的中国市场稳步上升,其南北丰田的效果较突出,广州丰田的强劲走势令人瞩目,08年超越本田应该是有把握的。本田的产品线单一,市场份额始终维持在12%左右,目前的进一步提升的难度较大。

现代集团08年扭转了前期的下滑态势,在乘用车市场份额回升明显,但仍未达到06年的水平。

福特的走势正在体现其国际的合理地位,作为国际第三大汽车厂家,其中国狭义乘用车市场的地位仍有上升空间。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|