二、汽车企业走势

1、主要汽车集团年度销量和增长分析

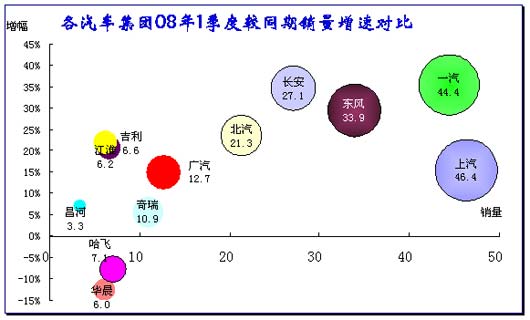

主要汽车集团1季度销量和增长对比

一季度,上汽、一汽、东风、长安和北汽五家汽车企业集团销量均超过20万辆,其中上汽和一汽双双超过40万辆,继续保持行业领先地位。一季度销量排名第六至第十的企业依次是:广汽、奇瑞、哈飞、吉利和江淮。上述10家企业一季度销量为 216.55万辆,占国产汽车总销量的83.98%。

08年各大集团的增速严重分化,尤其是自主品牌集团的分化明显。一汽成为高增长的龙头,上汽的表现较差。

与之对应,自主品牌中小集团厂家普遍表现较差,哈飞和华晨均为5-10%的负增长,昌河和奇瑞、的销量增长也仅在6%左右。

总体看,大集团的增速仍较快。而小集团的08年开局并不理想,这主要还是可以理解为恶劣天气的影响,但华晨、哈飞等北方厂家不受天气干扰,其销量增长也不佳,而且3月也没有出现回升。因此其深层原因值得关注。在中国汽车工业快速发展的背景下,小集团如果不能有效的增强实力,其被大集团兼并的危机将要出现,国家发展大集团的战略很清晰,小厂家的抗风险能力较弱,有效提升自身竞争力至关重要。

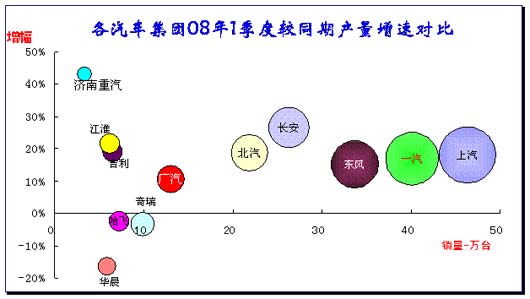

2、主要汽车集团1-3月产量与07年1-3月的增长分析

主要汽车集团08年1-3月产量同比07年同期增长分析

08年各集团的产量增长速度并不太快,三大集团的产量增长基本为20%,应该说产量的增长表现总体远差于销量的表现。如果与上图的各集团企业销量增长对比分析,则反差较大。尤其是上汽集团的销量增长较差的问题较严重。

3、主要汽车集团1-3月产销率与07年1-3月的对比分析

各汽车集团企业08年产销率与07年同期对比

因为年初受到雪灾等天气影响,但只要生产出来,销售或批发到经销商应该不是难题,因此理论上08年的1-3月的各企业产销率不应该低于100%。而事实上1季度的商用车和乘用车的产销率均超过100%,但企业反差较大。

08年绝大部分汽车集团的产销率均有明显的提升,其中以一汽、东风、长安、长城的产销率提升最为明显。一汽集团的产销率由07年1-3月的96%上升到08年的111%,成为产销率提升最为明显的厂家,这样的大幅提升与其企业的运行状态大幅改善有直接的关系,长安和长城、东风等也都是这样的大幅提升。

在08年市场需求形势较好的情况下,产销率偏低的企业主要是上汽、北汽、广汽、哈飞、江淮,其产销率偏低,且销量增长也较弱。

4、汽车企业产销分类走势

汽车企业产销增速对比

在汽车产销的主力企业中,乘用车企业仍是主导企业。08年3月汽车的销量第一是通用五菱,1-3月累计销量第一的还是上汽通用五菱,上海通用五菱这其中包含部分微卡的数据,但仍是乘用车为主。商用车企业中东风汽车和北汽福田名列3月销量的第2、3两位,销量累计也同样出现名次提升。

08年3月的商用车企业产销率较好,而乘用车企业中长安福特和北京现代的产销率偏低,其状态异常。

08年1季度主力企业中增长较快的是一汽丰田,其同比增速达到73%以上,一汽大众和长安福特增速也较快,达到50%以上,上海大众和东风日产紧随其后达到35%左右的增速。

5、商用车企业产销分类走势

商用车企业产销分类走势

08年商用车增速高于乘用车,因此商用车企业的表现也普遍好于乘用车。由于乘用车的总量规模大,汽车厂家的排名已经基本代表了乘用车企业的排名,因此商用车作为单独的群体更需关注。

3月福田、东风、一汽这三家主力商用车企业的产销率都很高,超过110%,3月旺季的特征显现。

08年1季度商用车增长最快的是重庆力帆,其次是陕西汽车和长安汽车。力帆属于新进入者,增长较快也是正常,而长安等的表现较好体现出乘用车与商用车的海外联动效果。

08年商用车企业的表现分化明显。五菱、江淮和金杯的销量低增长,其走势压力较大。

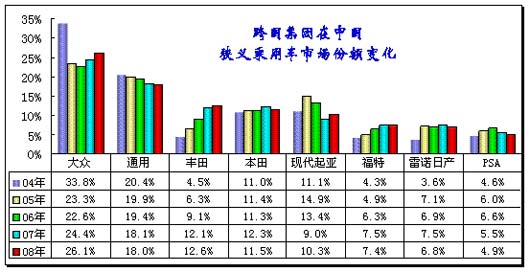

6、跨国集团中国乘用车市场表现

跨国集团中国乘用车市场历年表现

受次贷危机和经济放缓影响,美国等西方主要国家今年以来汽车消费低迷,甚至陷入负增长。而中国汽车市场今年继续保持20%以上的增速,在中国投资的跨国汽车集团首季在华销量再创新高,增幅普遍高于行业增长水平。作为相对独立的利益群体,跨国集团是中国乘用车市场的活跃力量,尤其是在乘用车市场需求升级的背景下,份额的价值在不断提升。由于各跨国集团在中国的投入力度和运作效果差异较大,中国市场的跨国集团份额与国际总体表现有明显差异,目前这种差异在逐步缩小。上述份额是乘用车跨国集团合资品牌总量为基数的测算,目的是体现其与国际地位的对比。

大众是中国市场的最强者,08年的表现突出,大众汽车集团一季度在中国国产市场的新车批发量增长了41%,达到286157辆。市场份额从07年的24.4%上升到26.1%。

通用集团的中国市场表现并不理想,在海外市场的快速成长中,中国市场的通用的优势在下降,08年份额下降到18%的最低点,竞争态势看不乐观,上海通用的乘用车厂家第一位置连续失守,3月已经降到乘用车排名的第四位,其控制的铃木等日系小型车表现也不佳,现代伊兰特悦动的上市导致其竞争压力很大。

丰田的中国市场稳步上升,其南北丰田的效果较突出, 08年丰田在中国超越本田已经成为第三大集团,08年的丰田份额上升到12.6%,而本田仅有11.5%。本田在华投资的两个合资企业广州本田和东风本田一季度汽车销量达到125685辆,同比增长35%,但相对丰田的46%的高增长仍有差距。本田的产品线单一,虽然新雅阁3月表现突出,但本田全面受挤于丰田,危险较大。

福特汽车一季度在中国销量再度稳步上扬,旗下各品牌产品的总销量达到了81122辆,同比增长49%,大幅行业平均增长水平,其向合理位置的回归加速。

现代集团08年1季度仍未有效扭转前期的下滑态势。08年1月现代表现较强,但2月又回落到10.4%,3月为9%的最低点,累计份额也仅有10%,悦动的上市价格不低,销量难以有效提升,因此真正的扭转下滑态势任务艰巨。

宝马集团一季度全球销量增长了5.7%,但在中国大陆国产车市场增长了20%。奔驰汽车一季度在中国大陆的国产车销量同比增长了7%,其增长主要靠进口车的支撑。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|