二、汽车企业走势

1、主要汽车集团7月销量与07年7月的增长分析

| |

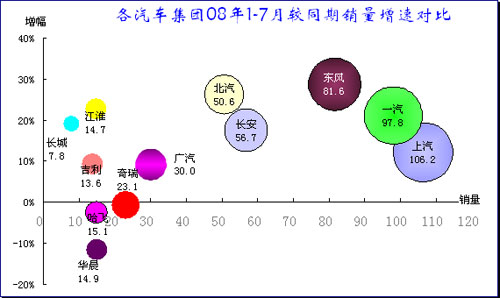

图表 7主要汽车集团08年1-7月产量同比07年同期增长分析

08年7月厂家销售压力较大,图中半数以上集团厂家的销量低于去年同期。7月表现较好的集团是东风、长安和广汽,其较快增长主要是08年持续的戏份车型走势较强的结果,东风的乘用车和商用车均较强;而长安的微客逐步改善,本业改进;广汽是新品堆积和厂家堆积的效果,日系的丰田本田贡献全部,未来的三菱可能也能贡献增量。

一汽和上汽的7月销量调整特点不同,上汽是主力合资厂家通用和大众均压力较大,自主品牌无突出表现。一汽是商用车的7月政策性调整,自主品牌表现突出。

目前低增长的奇瑞、江淮、哈飞、吉利应该是大问题,这都是自主品牌独立车企的标兵企业,但目前均走势较差,华晨7月走强也是因为同期更差,因此自主品牌的发展问题已经是生死攸关的大问题了。此次奇瑞的销售老总李峰下台又是一次重大的问题暴露。企业的发展绝不是销售公司能够左右的,体系性问题需要尽快解决。

2、主要汽车集团年度销量和增长分析

| |

图表 8主要汽车集团1-7月销量和增长对比

1-7月各大主力集团的变化不大,7月变化主要影响因素是商用车总体表现的大幅下滑。相对08年的1-6月的集团排序看,主要是江淮的7月销量环比下滑39%,导致其集团排名从1-6月的第8位下降到第10位。其他厂家也有销量环比大幅下滑现象,但几个集团间的接近程度没有哈飞、华晨、江淮间紧密,这三大国有集团的主力产品差异较大,波动规律不同,但都处于汽车市场总份额的2.5%左右,因此地位变动频繁。

08年前10名集团中销量增长最快的是东风汽车(28.7%)、北汽集团(26.11%)和安徽江淮(22.84%)、第一汽车(21.04%)。上汽集团增长12.06%,增速在前10名大集团中排列第5位。前10名中三家负增长,奇瑞、哈飞和华晨的增速负增长,奇瑞7月同比下降11.09%,因此总体出现0.63%的负增长。

总体看,1-5名的大集团的增速仍较快,而6-10名的小集团的08年前期表现并不理想,而且7月也没有出现回升迹象,因此其深层原因值得关注。广汽集团的08年增长仅有9.12%,其日系厂家的内部竞争和区域经济低迷导致1-7月业绩不佳。东风集团的增速超越一汽和上汽,其商用车增长迅猛是主要贡献,目前看运作良好。

3、主要汽车集团6月和7月产销率与销量变化对比分析

| |

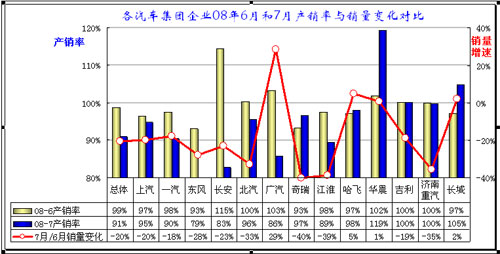

图表 9各汽车集团企业08年产销率与07年同期对比

08年7月的汽车产销率从6月的99%大幅下降到91%,产销状态明显下降,未来市场压力较大。

7月绝大部分汽车集团的产销率均有明显的下降,仅有华晨和长城的7月产销率高于100%。长城的产销率偏高主要是皮卡的产量偏低,而华晨是轿车的产量偏低,其库存压力较大。

一汽和上汽两大主力集团的7月产销率和销量变化相近。东风的7月销量环比下滑较大,产销率也明显偏低,其主要原因是仍是货车底盘和整车的销量下滑较大。长安的产销波动较大主要是微客和轿车的产销波动大。奇瑞的7月销量下降40%是大集团中幅度最大的,而其产销率变化说明其对市场的预期没有问题,而主要问题是产品与需求期望值的差异。华晨的月度销量变化很小,其产销与市场正常走势反差较大,其轿车的压力较大,而新品的产量看来也不高,未来增长的动力不足。

4、汽车企业产销分类走势

| |

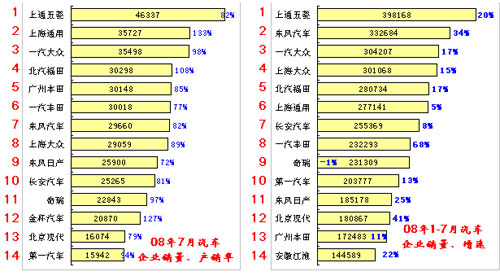

图表 10汽车企业产销增速对比

7月的上海通用五菱重归第一的位置,而东风汽车曾连续表现突出,成为4月和6月的月度销量第一,7月的商用车退潮期仍表现突出,其效果较好。从产销看,7月的商用车产销率相对很高,金杯产销率188%,江淮和一汽的产销率也较高,其表现突出。乘用车的产销率偏低,其中一汽大众和北京现代的产销率在7月偏低。

一汽大众、上海大众、北京现代的产销率均低于90%,其中北京现代的销量已经较高,说明企业目标更高。

08年1-7月累计销量第一的还是上汽通用五菱,上海通用五菱这其中包含部分微卡的数据,但仍是乘用车为主。商用车企业中东风汽车和北汽福田名列08年累计销量的第2、5两位。其中东风地位较6月上移一位。

08年汽车企业增速快的企业逐步回归乘用车企业为主的格局,增速领先的是一汽丰田和北京现代,而商用车的东风汽车继续快速增长。安徽江淮和北汽福田等增速已经下降。

08年前14名主力企业中只有奇瑞是负增长的,其次是上海通用和长安汽车。部分乘用车企业的调整较明显。

5、企业商用车产销分类走势

| |

图表 11商用车企业产销分类走势

由于中重卡受到国三标准影响远大于轻卡,因此7月的北汽福田表现突出,而东风商用车较6月下滑51.56%,一汽的也下滑47.93%,一汽和东风的商用车是受到国三标准影响最大的两个企业。相对于销量的下滑,一汽和东风的产销调整尚好,估计两个企业下一步就是大力开展出口市场的开拓,毕竟前期的国内市场火爆使海外稍有懈怠。

由于重卡和微卡的差异,因此东风、一汽、重汽、福田等是商用车的核心企业。汽车行业核心支柱还是两大集团-一汽和二汽,这两个集团的体系完整,商用车优势较强。两大集团自身的重要地位是其他企业无法比拟的,加之其合资企业的盈利支撑,未来如何有效发挥优势是可以期待的。而其它集团虽然发展的加快,如上汽的数量较高,但都不是自己的东西,因此没有核心竞争力。一汽和二汽的商用车发展是国家安全和地位的最重要体现。

7月的商用车企业产销率总体为94%,陕汽和重汽的产销率较高,销量环比6月下滑较小,其调整的较早。

1-7月的商用车企业日子均较好,只有华晨金杯和南汽的日子较差。东风和陕汽是此轮国三标准和计重收费的最大获益企业,其增长均超过30%。重庆力帆主要是微卡的增长。

6、跨国集团中国乘用车市场表现

| |

图表 12跨国集团中国乘用车市场历年表现

08年乘用车市场的SUV和A级高端轿车增长势头迅猛,而MPV和低端轿车走势乏力。日系在高端 A级轿车和SUV表现突出,因此日系的份额上升,丰田、本田和日产的表现均较突出。

7月的跨国集团的中国市场份相对变化较大,表现较突出的是日系丰田、日产、本田三大集团。丰田的强势表现主要是一汽丰田的销量下滑较慢,花冠、霸道表现较强。而广州丰田虽然雅力士表现较差,但也是增量。本田的走强就是6月水淹后雅阁销量转移到7月。日产是天籁的新品拉量效果。

韩国现代的7月回落是奥运的限制影响,北京现代7月销量较6月下降一半,销售运输均受到严重影响。大众的7月市场份额下降主要是厂家控制出货,调节经销商压力,零售较好。

08年的跨国集团表现较强的是丰田、现代起亚、日产。这几家的共同特征是产品升级较快,尤其是丰田的投入较大,新威驰、雅力士等产品推出加上发动机的持续提升。现代起亚的新伊兰特和狮跑是。主力集团的大众和通用的表现稍差,尤其是通用的产品布局与市场增长趋势严重背离,因此市场份额逐步下降,而且目前没有反转的趋势。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|