三、乘用车品牌走势

1、狭义乘用车主力品牌市场表现

| |

图表 13乘用车主力品牌市场表现

目前狭义乘用车主力品牌的前14名始终都是轿车,7月前10名销量占轿车32%,高于1-7月的前10名品牌的29%的份额约3个百分点,这体现出主力车型的抗跌能力较强。

7月的乘用车品牌体现出高端的回升和低端的萎缩。捷达销量夺冠,雅阁上升到第2的历史最好成绩。卡罗拉下滑剧烈,回落到第4位。凯越的7月销量地位保持第三位,说明凯越的品牌优势依旧较强。凯美瑞从6月第9回升到第7位,但锐气大减。

奥迪A6 排名第11位,是其近期最好成绩,这也说明公车购买控制的效果有待观察。

自主品牌7月的销量格局突变,F3 以0.77万台的销量占据轿车市场第10名,这也是自主品牌的7月最高水平。自主品牌的主力品牌销量下滑的状态仍在延续,7月表现最差。

08年1-7月的累计销量排名高端化趋势更明显,呈现5、3、1、1的格局。A级车优势强化,捷达、凯越、卡罗拉、伊兰特、福克斯等占据前10名的5个主力位置。中高档车的凯美瑞、雅阁、帕萨特共三款进入前10名,小型车仅有夏利一款,乐风被挤出。微型车仅有QQ。前10名中有两款车型出现销量负增长:凯美瑞、夏利。尤其是凯美瑞作为前期的旺销车型迅速降温,说明车市没有常胜将军,产品优势的波段性互换成为刺激发展的动力。

2、微型轿车主力品牌表现

| |

图表 14微型轿车主力品牌07-08年走势

受到奥拓和SPARK、北斗星等车型的销量同比上升的贡献,微车市场08年7月总体同比上升13%。而1-7月的微型品牌销量同比增长7%。根据7月微车终端零售数据看,微型市场同比下降3%,这与1-7月的国内市场累积负增长10%相比,下滑状态有改善,其中奥拓等老车型回升有较大有关系。

7月表现突出的车型为奥拓,其恢复主力地位的效果较好,对QQ形成较明显的冲击。奔奔受6月销量大幅拉升影响而7月下滑较大。由于07年的7月的微车已经处于低谷,而目前的小幅回升并不说明市场改善。

7月微车的出口同比下降38%,大部分车型出口未能达到同期水平,这是否是出口压力增长的销量回落的反转信号还不能确定,但1-7月的累积增长仍较突出。

3、小型车市场走势

| |

图表 15小型车主力品牌07-08年走势

7月小型车市场同比下降5%,低于总体市场的同比增速;同时7月的国内市场零售增长下降10%,在新车的刺激下7月的国内小车零售仍大幅下降,这反映需求出现严重问题。7月瑞欧、思迪、乐骋等合资品牌小车表现较突出。新品飞度和雅力士的表现很不理想。POLO和骊威也不理想,7月的乐风和夏利销量下滑趋势仍未阻止。

1-7月的小型车市场厂家销量同比增长达到11%,稍低于轿车市场的增速4个百分点。1-7月的小型车市场国内市场零售同比增长3%,明显低于国内轿车市场12%的增速。

出口仍是小型车增长动力,但7月已经同比下降。合资品牌与自主品牌在小型车的出口也均出现停滞的感觉,本田爵士的出口低于同期,自主品牌的出口从连续向间接性变化。

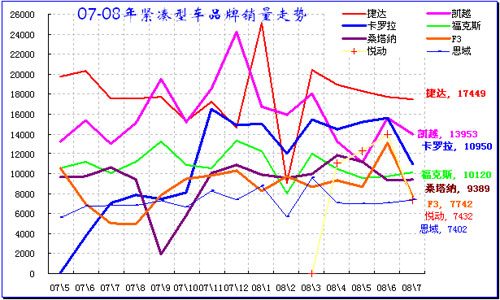

4、紧凑型车市场走势

| |

图表 16紧凑型车主力品牌07-08年走势

7月紧凑型车市场销量同比增长8%,月度增长大幅放缓,7月的国内市场零售增长下降到16%,但仍远高于7月国内市场的轿车总体4%的零售增长速度。

7月的紧凑型车市场增长的主要动力在于低端。低端的爱丽舍和伊兰特、赛拉图等老车型同比增长较好。高端仅有卡罗拉花冠的同比表现较好,而速腾、明瑞等同比走势下降。花冠在卡罗拉销量下滑后表现突出。

1-7月的紧凑型市场的累计增长仍达到24%,而累计的国内零售增长也是24%。市场总体较好。

自主品牌的紧凑型车7月表现分化明显,其中F3、远景销量上升较大。福美来、骏捷、A5等表现一般。

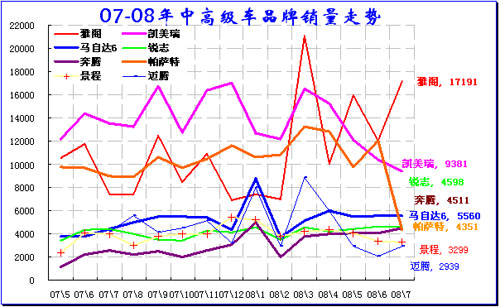

5、中高级车市场走势

| |

图表 17中高级车主力品牌07-08年走势

08年B级车走势较好,而7月的市场压力明显体现。1-7月B级车的销量增长仍达11%。7月的B级车的市场同比下滑21%,市场走势不好。

08年7月的中高级车主力品牌是雅阁、凯美瑞。帕萨特厂家销量大幅下滑,其7月零售较好。在国家严格控制公务用车采购的情况下高端走势稍差。但低端更出问题,轩逸、凯旋等大幅萎缩,说明政府采购减少不多,而个体工商户和企业需求下降更快。

08年1-7月的中高级车累计增长达到11%,增速已经明显慢于总体市场。而国内零售累积增长11%,增速稍低于国内总体零售,状态稍好。

自主品牌的低端B级车严重分化。除一汽奔腾保持在4千台位置上,荣威、中华等均处于1000-2000台之间。而其他自主品牌压力较大。荣威在550上市后总销量仍未突破2000台。

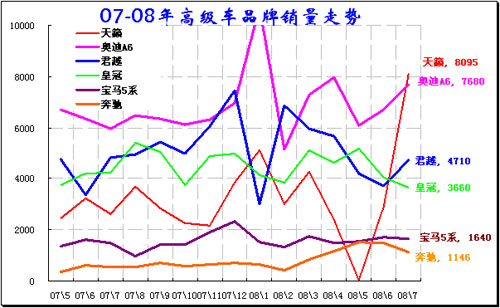

6、高级轿车市场走势

| |

图表 18高级车主力品牌07-08年走势

在此的高级车主要是从车长排量等车身定义角度考虑的。7月高级车市场同比增长20%,上升的主要原因是新天籁的销量达到8000台。7月的国内市场零售增长1%,其中日系车零售表现均不太好。奥迪的走势顽强成为亮点。

7月天籁销量不错,但马上遭遇消费税调整,因此未来压力较大。奔驰宝马的走势较强。随着进口件装车的松动,其日子更好过了。

08年1-7月的真正高级车市场增长13%,增长算不错,其中皇冠表现稍差一些。

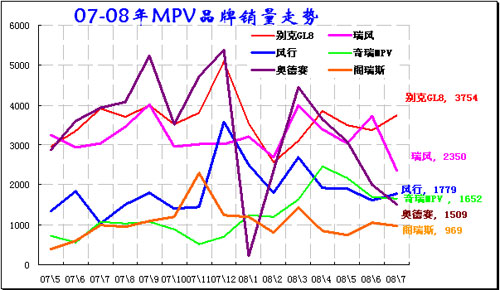

7、MPV市场走势

| |

图表 19MPV市场主力品牌07-08年走势

7月的MPV市场走势较差,相对07年7月下降13%。1-7月的MPV增长仅有2%,是乘用车四大车型中增长最差的市场,其增长压力较大。7月的MPV产销率达109%,而且零售也较平稳,说明厂家接受低增长现实。

7月的MPV三剑客走势分化,GL8成为一枝独秀。奥德赛销量持续下滑,其消费群体受伤害更大。奇瑞的东方之子CROSS销量平稳,应算难得。

8、SUV市场走势

| |

图表 20 SUV市场主力品牌07-08年走势

SUV市场08年仍处于快速增长期,7月同比增长达到28%,而且相对于6月的环比仅下滑13%,是下滑最小的。但8月的SUV销零率完成仅有88%,是个车型中最低的,市场压力也较大。6月的油价调整对SUV的冲击似乎并未体现,尤其是中高档的城市SUV走势较强。

08年1-7月的SUV增长达到48%,增长仍旧喜人,其增长动力仍是高端车型。SUV市场的增长主要是依靠中高档的都市型SUV的高增长和高速扩容。但7月的丰田霸道、陆地巡洋舰等销量大增,大排量的避税性出货是很正常的。走势最强的仍是CRV,7月CRV销量达到6524台,持续成为SUV的亮点。相对的途胜和狮跑等其他中高档SUV销量环比下滑较大。

近期瑞虎等表现突出,其出口表现似乎不错。

9、微客市场走势

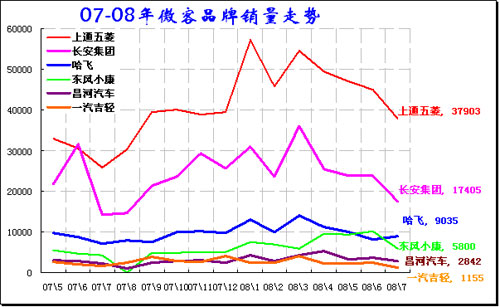

| |

图表 21 微客市场主力品牌07-08年走势

微客市场08年同比增长17%,表现超强。其中7月销量同比大幅增34%,成为7月乘用车中增长最好的市场。五菱在其中起到决定性作用,7月的五菱销量仍达到3.79万台,季节性下滑速度慢于07年的7月。除哈飞外的其它厂家大都均处于停滞甚至下滑状态。长安集团的微客较6月下降较多,但比07年同期提升较大。

微客市场的高增长主要是产品体系的延伸,其加长加宽的趋势和低油耗的优势成为替代轻客和部分农用车等的最佳选择。相对于轿车的城市群体增长矛盾加剧,微客的农村乡村需求日益增强,微客适合大家庭的出行和货运等需求,由此形成持续的增长点。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|