四、乘用车竞争格局

1、乘用车各车系08年7月表现

| |

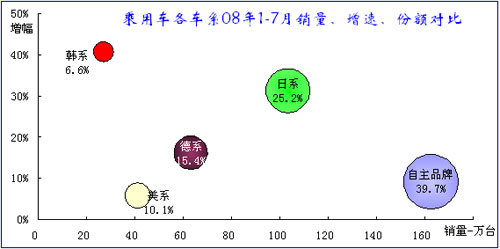

图表 22乘用车各车系08年表现

08年1-7月的自主品牌乘用车销量达到163万台,同比增长9%,这主要是由于微客等的优势车型增长较好,因此乘用车的自主品牌始终在乘用车市场占据领军地位。自主品牌份额1-7月在乘用车份额39.7%跌破40%的警戒线40.1%,较1-6月份额下降0.4个百分点。08年自主品牌仍是成为乘用车市场除美系和法系外增长最慢的车系。日系的份额上升明显,1-7月累计份额达到25.2%,较1-6月份额上升0.4个百分点,累计增速仍达31%。德系份额为15.4%,并以16%的增速仍保持08年的主力地位,但与日系的差距拉大。韩系上升明显,增速达到41%,但份额仍较低。

| |

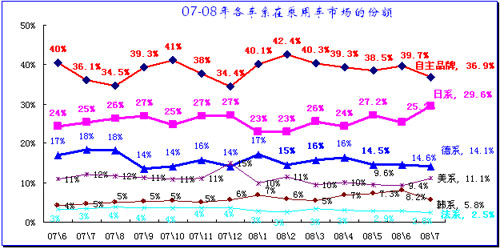

图表 23乘用车各车系07-08年份额走势

08年7月各车系走势变化较大,自主品牌份额较6月下降2.8个百分点,日系份额较6月上升4.3个百分点较大,韩系份额较6月下降2.4个百分点。08年日系和韩系市场份额总体处于上升中,但随着凯越的优势恢复和SUV的竞争激化,韩系上升压力加大,日系7月的份额终于突破历史高点,但新品雅力士和飞度增长未达预期,因此后续仍有上升空间。德系在08年表现走弱,但因其产品的布局占据高增长市场,因此德系的市场份额仍较好。

乘用车市场的自主品牌份额08年1-7月在39.7%的较低位置,目前逐步回落中的态势仍未结束,奇瑞的人事调整显示自主品牌的危机较深。

美系在韩系车竞争中处于劣势,7月属于异常性突出,从未来走势压力较大。法系的市场表现仍较差,始终维持在低位。

2、自主品牌分析

| |

图表 24自主品牌08年与07年的乘用车各细分市场表现分析

自主品牌08年的乘用车销量增长仅13.6万台,份额降到39.7%,较07年1-7月下降2.6个百分点。其中轿车的增量有0.67万台,轿车自主品牌08年的份额下滑到25%,较07年同期下降3.3个百分点,份额滑落趋势在7月稍有改善。SUV的自主品牌08年的SUV市场份额降到46.9%,较07年下降11.6个百分点,因为SUV总量小、增长快,因此自主品牌SUV增量仅有2万台。

7月乘用车自主品牌的总体份额下滑减速主要是微客市场的增速提升,目前我们把五菱算作自主品牌,但通用也把五菱看成通用的产品,如果不考虑五菱 ,则自主品牌份额已无优势。

轿车自主品牌的危机也是整个自主品牌危机的写照,自主品牌必需研究改变现状的具体措施。尤其是目前合资品牌均采取强力的低端价格下探措施,而且老车型也始终保留,自主品牌与合资品牌同档车型实际价格差距快速缩小。自主品牌必须形成差异化的技术优势和产品质量优势,否则很困难。尤其是国内零部件配套体系已经逐步被外资控制,自主品牌整车厂家压力越来越大。此次消费税调整应该是为自主品牌重新建立一块新市场,自主品牌需要稳固根据地。

| |

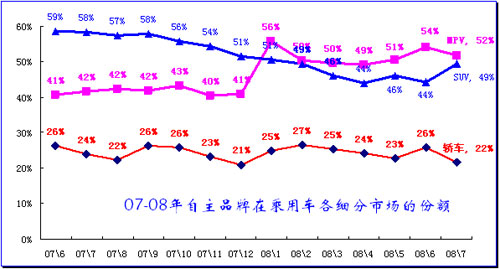

图表 25 自主品牌07年以来各乘用车细分市场走势

7月自主品牌仅在SUV市场表现突出,这与6月的走强形成明显对比。自主品牌的6月份额较高体现出其政绩等急功近利的心理,因此自主品牌发展仍需稳健和务实。

7月的轿车已经提前滑落到07年8月的年中最低点,8月的自主品牌压力仍大。SUV的自主品牌在海外受挫导致增长乏力,6月后有所回升。

| |

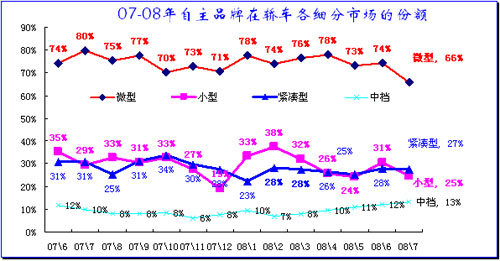

图表 26自主品牌07年以来轿车各细分市场走势

08年7月轿车自主品牌走势总体不佳,但中档的自主品牌份额继续上升。中档自主品牌份额上升主要是合资品牌的低端B级车走势较差,自主品牌有奔腾表现突出,而荣威新品也使荣威没较6月销量下滑。

由于国三排放的政策7月执行,因此部分厂家老车型提前上牌较多,导致7月厂家出货减少,份额下降。

值得注意的是奥拓等合资品牌老车型7月销量大幅提升,说明其强化低端竞争的能力较强。

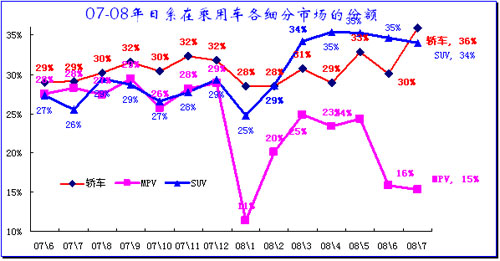

3、日系品牌走势

| |

图表 27日系品牌07年以来各乘用车各细分市场走势

08年日系竞争优势仍在加强,尤其是油价上升导致日系车优势更加强。7月日系品牌在乘用车总体份额上升较大。由于广本6月销量偏低,7月表现突出。日系在轿车市场优势进一步强化。SUV的日系销量下降,自主品牌较好,因此日系的SUV又是稍有下降,但丰田国产中高档SUV未到,其份额未来增长仍有机会。

| |

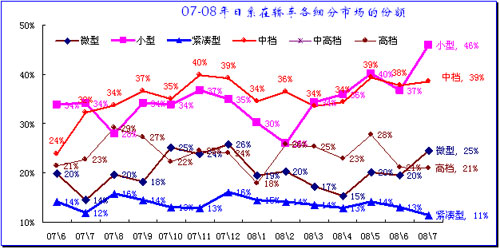

图表 28日系品牌07年以来轿车各细分市场走势

日系厂家在轿车市场的高增长主要是在各市场均表现突出。其中小型车和微车市场的增长份额较大,但紧凑型和中档的轿车表现一般。丰田皇冠在高档轿车优势下降,份额下滑明显。

飞度和雅力士是日本的畅销车领先者,但中国表现很差,这是丰田等最困惑的。日系车没有形成捷达等的效果,小车也不好,因此其优势尚未充分发挥。

4、德系品牌走势

| |

图表 29德系品牌07年以来各乘用车各细分市场走势

7月的德系表现仍较好。一汽大众销量较高,上海大众的主动调整较明显,其零售仍很不错。

上海大众和一汽大众均有表现突出的月度,1月和3月、4月、6月、7月的一汽大众是狭义乘用车第一,2月和5月是上海大众第一,德系实力充分体现。

08年德系在MPV的表现有改善,但受到MPV总体走势较差的影响,其销量提升难度较大。

| |

图表 30德系品牌轿车各细分市场走势

德系在轿车市场的份额优势主要体现在高档车,其他市场表现一般,相对日系在中档市场的劣势明显,速腾、明瑞等与日系车型差距明显。7月的高档市场在公务车需求缩小的背景下 ,奥迪表现仍旧突出。中高档的帕萨特调整力度较大,并影响总体中高档的增长。

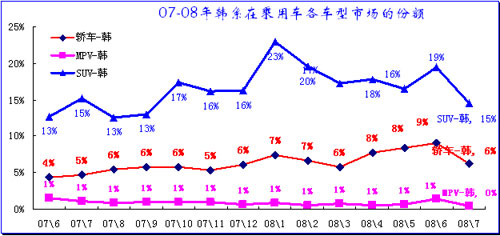

5、韩系品牌走势

| |

图表 31韩系品牌07年以来各乘用车各细分市场走势

08年韩系力争表现突出,因此1月出现开门红的态势,但随后2-6月的SUV份额维持高位,7月的SUV份额下降较大。韩系4月在轿车市场发力,新品悦动表现较好,使其轿车市场份额在6月上升到9%,但7月下滑明显。韩系总希望做强高端,但表现较差。

6、CKD进口件装车分析

| |

图表 32进口CKD装车与市场走势对比

08年1-7月的CKD装车比例出现明显回升,达到狭义乘用车(轿车+MPV+SUV)的2.4%,同比上升0.2个百分点。这是在进口零部件整车特征被WTO判决败诉的影响下的异常增长。

随着06年的整车特征实施,CKD装车在07年大幅下降,07年1-7月的CKD装车已经较06年同期大幅下滑66%,装车比例也从8.2%下降到2.2%。而08年出现回升。

08年的狭义乘用车市场减速,7月的狭义乘用车销量增幅仅有3%,而进口CKD装车的增幅仍有19%的增长,说明进口CKD装车未收到环境影响。

由于中国乘用车市场高速增长时间较长,各主力跨国集团厂家布局零部件已经基本完成。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|