人参与)

人参与)二、汽车整车进口分析

1、近年来汽车整车进口数量增长特点

|

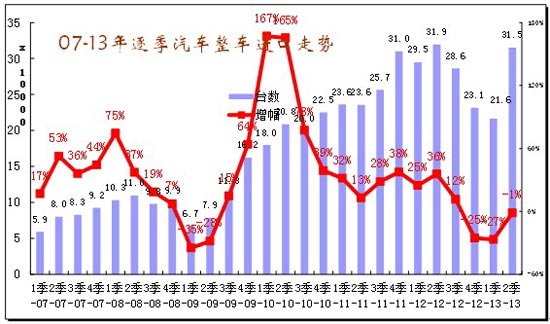

| 图表 5汽车整车进口数量逐季走势 |

2012年1-12月汽车整车(含底盘)累计进口113万辆,同比增长9%。但12年4季度的增速已经回落到-25%,13年上半年回落到-14%。由于11年增速呈现V型走势,12年上半年进口增速较快,但进口量增长放缓。12年3-4季度的日系销量受损加之欧系调整库存,因此12年4季度的销量23万台,增速仅有-25%。13年上半年的欧系调整库存和日系市场受阻逐步改善,因此1季度增速-27%,2季度就恢复到-1%。

从06-08年的进口车增速始终在30%左右,10-12年的绝大部分季度增速也是保持在30%状态,但12年国内需求近期已经明显放缓,进口的增速难以持续。我感觉12年4季度以来的增速深度下滑主要是经济现状和消费低迷的体现。而随着12年3季度的低基数逐步出现,进口增速持续恢复是必然的。

2、汽车整车进口月度走势

|

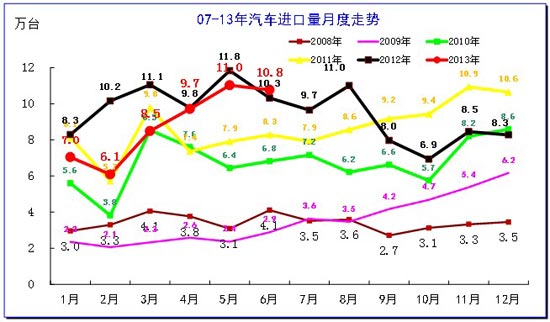

| 图表 6汽车整车进口数量逐月走势 |

由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后3季度修复,4季度逐步正常。而12年的3月进口量仅高于11年11月0.2万台,5月的进口创出11.8万的新高是异常的,12年 8月的进口11万台是进口冲量的强弩之末。随着国内经济低迷和超高收入群体的外流,进口超高增长的好日子逐步过去。,9月开始的进口回落到8万台水平,而日系影响也应该被欧系和韩系等弥补,因此12年9月开始的下滑主要是需求问题。13年3月的需求逐步回升,13年6月进口首次恢复正增长,这也是进口的国内供需调整基本到位和需求依旧有动力。

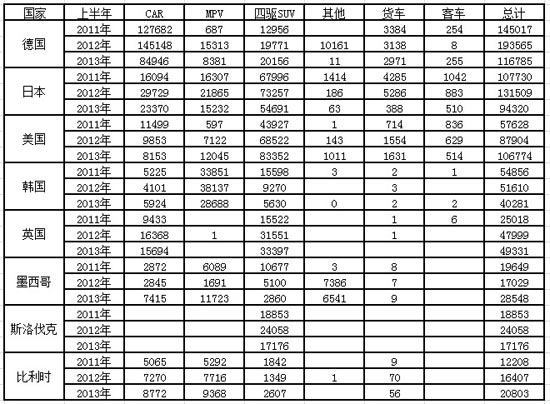

3、汽车整车进口国别走势

|

12年以来的汽车进口国别走势出现集中化趋势,三强格局逐步形成,美国进口车成为目前的新势力。前期的德日两强主导进口车市场,随着欧洲车市压力加大,德国等欧洲强国对华出口加大力度,德国进口车的进口车在12年3月-8月的力度超强。而美国的进口似乎一波三折,随着双反政策的打压,美国进口车在11年12月和12年1月进口量偏低,随后就出现报复性反弹,而且在12年2季度成为进口的三强之一。在12年10月日系进口受损后,美系进军为第二大进口国。

13年的德日美三强的进口量有些咬合,德系的优势不明显,但比利时、斯洛伐克等的分散进口组合后的德系表现突出。英国进口车近期异常突出,这也是SUV特色。韩系表现一般。

4、汽车整车进口单车均价走势

|

进口车的档次升级趋势较明显,而高单价对利润的贡献也是很大。近几年的进口车均价增长很快,从07年的进口车均价3.29万美元增长到2012年上半年的4.34万元均价,进口车的高档化趋势极为突出。但13年上半年的进口车面临汇率变化的影响,日本进口车从12年上半年的3.4万美元均价下降到13年上半年的3.03万美元,下降幅度较大。

5、近年来汽车整车各细分车型进口增长分析

|

| 图表 7汽车整车各车型进口走势 |

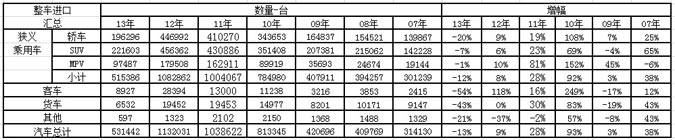

从整车进口商品市场表现看,近几年汽车进口增长动力减弱,增速从10年的93%下降到11年的28%和12年9%,13年上半年进一步下滑到-13%。12年狭义乘用车进口增长8%,低于汽车进口的总体增速,但货车和客车的增速也是偏低的。今年进口狭义乘用车的刚性需求仍较强,狭义乘用车-12%的增速高于货车和客车的增速,这是进口车的结构性回暖体现,狭义乘用车进口需求仍好于投资类产品。

6、整车热点车型进口

6.1、轿车、SUV走势

|

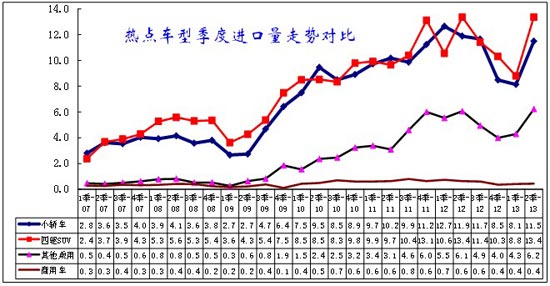

| 图表 8热点车型季度进口量走势对比 |

近几年进口车各主要车型基本均保持平稳态势,07-09年的四驱SUV走势强于轿车,而随后的10年以来的轿车进口需求增长较快,同时其他小客车的进口增长也较迅猛。12年的SUV进口波动剧烈并见顶回落,而轿车走势相对坚挺。但13年1季度的轿车下滑更为严重,2季度的SUV反弹速度也明显好于轿车, SUV火爆特征依旧。

6.2、主要对华进口国的产品结构变化走势

|

中国的进口车主要是欧美日韩,其中的日本的进口车的重要性更大一些,其客车、卡车、汽车底盘的进口量较大,这对中国经济建设的促进较大,但13年中国进口货车转向德国等高价进口。而韩国的对华出口结构相对单一。近期的卡车和底盘等进口量的下降也不是好事,毕竟我们的经济发展需要更多的特种的高端车型,而非SUV。美国的对华出口表现极为突出,这也是美国的大国优势的结果。

|

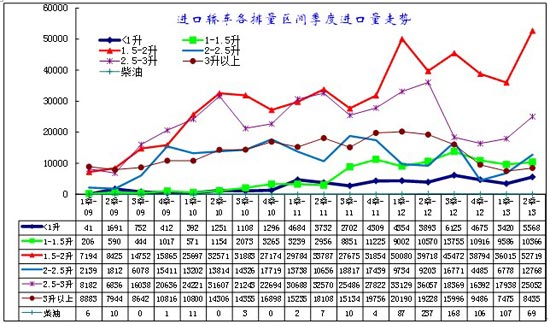

| 图表 9进口轿车排量趋势分析 |

进口轿车主要以豪华车型和个性化车型为主,但11年初的高低排量表现均突出,下半年则大幅反转为小排量表现较强,12年的2升以下排量车进口达到54%,13年上半年的2升以下排量车进口达到60%,这对进口车的系列化发展较有益。而2-2.5升轿车车型的进口稍有恢复,2.5-3升成为恢复最快的主力车型,这其中的日系进口逐步恢复也是排量大型化的因素之一。

|

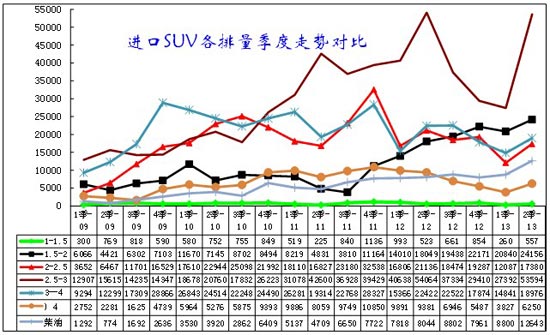

| 图表 10进口SUV排量走势 |

进口SUV的排量大约是2.5-3升为主,2.5升以下和3升以上为辅,12年是4:3:3的格局,其排量面临排量区间的上下两难的境地。13年的1.5-2升车型销量仍是一路上扬,2.5-3升的也相对坚挺,尤其是2季度的2.5-3升的增长迅猛。

由于SUV国产化速度快,国产后价格低,因此前期的国产化占据优势的2升以下的进口SUV表现一般,11年上半年仅占进口SUV的7%。但随着SUV产品的系列化,12年上半年2升以下的进口SUV上升到16%,下半年为20%,13年上半年达到21%。而柴油车型近期增长较快,这也是应对平均油耗管理办法的对应措施。

6.5、进口轿车国别走势

|

| 图表 11轿车进口来源国数量分析 |

轿车进口从12年3季开始剧烈下降,4季度下降到8.5万台,13年1季度下滑早8.13万台,2季度恢复到11.5万台,基本恢复到前期高位水平。13年轿车进口19.63万台,同比增长-20%,下滑较为严重。 13年的进口车体现分散化趋势,核心进口国的德国和日本均同比下滑一半,但德国车企的生产工厂遍及周边国家,匈牙利、比利时、西班牙等的进口车表现仍是不错的。日本进口轿车萎缩剧烈,从08年的29%下滑到13年的12%,1季度也被英国进口车超越,这也是不正常的,逐步恢复的趋势将延续。

今年美洲对华出口轿车表现较强,美国、墨西哥、加拿大等对华轿车合计份额达到9%,较11年的7%增长2%。而今年从韩国进口的轿车数量也有大幅下降。

6.6、进口轿车月度走势

|

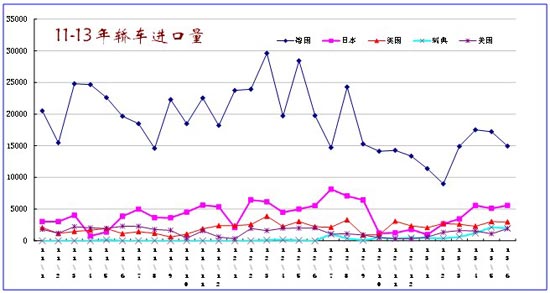

| 图表 12轿车进口国别分析 |

进口轿车主要是来自德国和日本,其中的德国进口车的波动较大,日本进口车12年1-3季度相对平稳,4季度后剧烈下滑,13年2季度开始恢复。10-12年的德国和日本的两强进口车主力均表现不错。

在德系12年高冲刺后,13年的德系日系同时进入低迷。近期瑞典进口车一直是波动上升态势,13年2季度的表现较强。

6.7、进口SUV销量走势

|

| 图表 13进口SUV报价分析 |

12年上半年进口SUV表现突出;9月开始大幅回落,13年2季度开始大幅回落。12年剔除日本的进口波动后仍是保持平稳增长;3季度进口剔除日本是7.6万台,4季度也是突破8.1万。

13年的SUV进口回落主要体现在除日本外的其他国家SUV均较12年4季度回落。其中的德国和斯洛伐克进口SUV的下降幅度较大。而英国进口SUV也是微幅滑落。SUV的需求仍是最强的,13年2季度的SUV进口全面恢复,并创出新高。日本SUV一路下滑,美国产SUV表现异常突出。

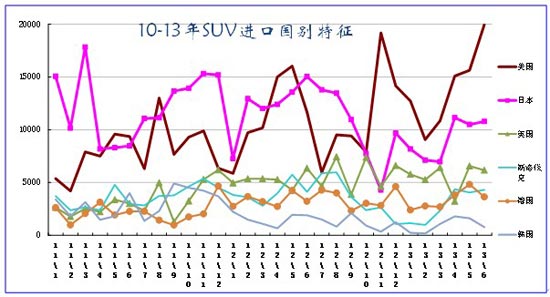

6.8、进口SUV走势

|

| 图表 14各国进口SUV月度进口分析 |

从SUV的进口趋势看,美日两国的主导趋势明显。近两年的美国进口SUV快速走强,日本的对华SUV波动剧烈,韩国走势低迷。而欧洲国家越来越分散,英国进口SUV走强,德国的进口量表现一般,斯洛伐克的SUV进口走强。

日本和韩国是原先的我们的SUV进口大国,但经过近几年的欧美SUV崛起,美国、英国、德国的SUV成为进口的主力,韩国进口SUV的走势压力大。

美国对华SUV进口快速摆脱对美汽车双反的影响,12年4-5月美国对华SUV出口迅速冲刺到高点。而4季度日系受到中国对日系车需求下降的影响明显,美系车进口暴增,总体导致4季度的SUV进口走势回暖。13年的美国进口SUV调整后快速走强,日本进口SUV走强。英国和斯洛伐克的进口SUV很强。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260