人参与)

人参与)三、汽车整车出口分析

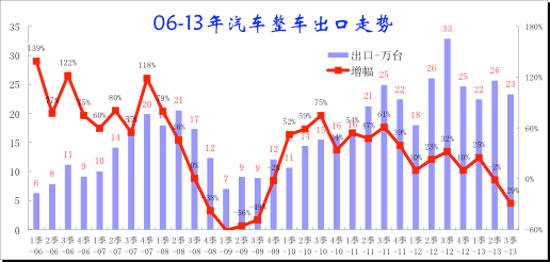

1、 整车出口总体走势

|

| 图表 15整车出口总体走势分析 |

中国汽车出口出现持续的增速下滑局面,06年时的增速在100%左右,随后到11年下滑到50%左右,13年已经是负增长局面。12年1-3季度的出口持续回暖,但4季度的出口大幅下降到25万台。13年的出口持续在低迷中,2季度负增长2%,3季度负增长29%,这也是很少有的低迷局面。目前局面与08年局面类似,持续的大幅下滑,但4季度的出口应该大幅回升。

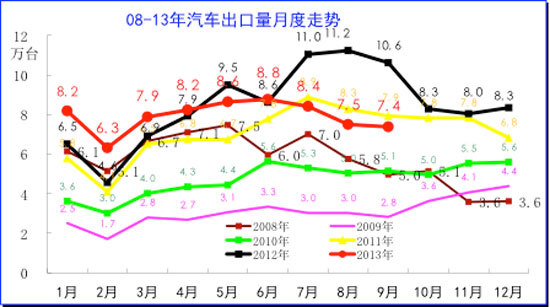

2、 整车出口月度走势

|

| 图表 16 2008-2013年汽车整车出口走势图 |

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均突破11万台,这也是历年3季度的走势保持强势增长态势。13年的出口起步高,虽然有人民币升值和日元贬值等压力,但季度走势仍将延续,2季度销量高于1季度,但没有冲刺潜力,3季度的出口负增长局面异常,本应3季度走强的市场反而下滑剧烈。

|

13年整车出口的均价大幅下降,这也是我们整车企业面临的巨大压力。13年1-3季度的出口车均价下降到1.32万美元,较12年的1.44万美元下降13%。这样的单价下降幅度也是对整车企业的利润的严重影响。我们的整车出口退税是考虑价值的,出口的价值下降,企业的成本必然增大,而海外设厂组装的成本增加,尤其是是初期的建厂投入等都较大,产能利用率也低,这对整车企业是很大的不利影响。

|

价格与销量的对应关系还是较明显的,13年3季度均价为1.44万美元,成为近期最高价之一,这也是低价车型的出口受阻,导致均价暴涨,而数量受损也是必然结果。

|

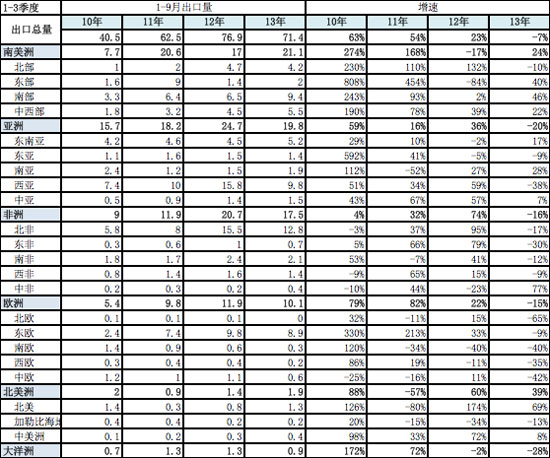

13年的汽车出口市场又发生较大变化,南美取代非洲成为占30%份额的中国整车出口的第一大市场,其中的南美洲南部和中西部的增长较强,南北东部的巴西相对恢复慢。南美市场的出口表现是数量过快,质量不高。

亚洲市场的表现也受到两伊的影响而西亚市场不稳定,虽然我们投入巨大的金钱在伊拉克等,但车市一般。而伊朗、叙利亚也指不上,都不安全。东亚的出口也较差。我们家门口的市场并未有效的把控。

阿尔及利亚作为非洲仅次于南非的第二大汽车市场并成为我们的最大市场,虽然非洲市场近期也有一些动荡,但我们出口的单价高,收益大。东非的埃及等也是较差。而澳大利亚市场近期严重萎缩,这也是我们的召回事件等影响较大。

中国对欧洲的整车出口表现很差,欧洲的几大板块都表现较差。而俄罗斯的东欧市场算是不错,负增长较小。

|

13年的1-3季度整车出口共71万台,其中前15个国家的出口达到70%的出口总量份额,这较12年1-3季度的15强出口国占73%份额明显下降,出口的主力市场走弱且波动性较大。

巴西在11年1-3季度出口8.9万台,但13年1-3季度出口1.9万台,而智利和秘鲁市场的出口表现较强。阿尔及利亚市场相对12年也是表现较弱。

4、 汽车整车出口结构特征

|

| 图表 18整车出口结构特征分析 |

2012年全年的整车出口(含底盘)出口101万台,增速落到20%的低位;13年的1-3季度出口71万台,增速下降到-7%。今年出口表现较好的是SUV、客车出口和微型车出口,尤其是SUV出口增长达到72%。但传统的卡车出口-12%的表现较差,且连续几年的卡车出口都是低增长和负增长,这也说明我们最有优势的资源类卡车出口遭遇瓶颈。

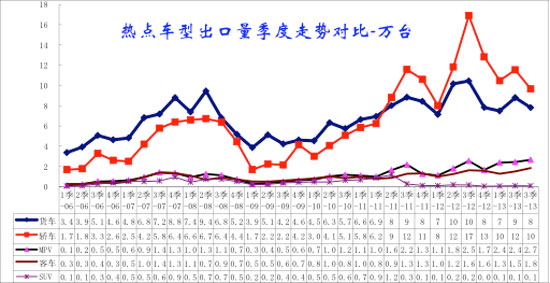

5、汽车出口热点车型分析

|

| 图表 19汽车出口热点车型分析 |

近几年以来总体看乘用车出口增长快于商用车,而轿车和卡车是两大强势品种。轿车出口的09年下滑幅度速度大于货车,但10-12年回升较快,轿车出口量12年1季度回落到8万台的低位,随后大幅直线拉升,大幅超越货车出口,3季度直线上升到16万台,随后的13年1-3季度出口回落到季度10万台水平。

轿车出口的爆发式增长效果体现,而卡车目前的出口还不如08年水平,这也是我们出口的问题。人民币升值带来的卡车等出口优势下降,轿车成为唯一的支撑车型。但主力目标国的经济政治波动不可预测,阿尔及利亚、伊朗、伊拉克、委内瑞拉、巴西的政策和政局都是不断变化,我们的企业的压力很大。

6、汽车出口主要目标国的变化分析

|

我们整车出口的主力目标国市场的出口结构走势并不理想。我们当年的出口是卡车先行,乘用车跟上,但现在的卡车出口受阻,乘用车突破,未来的走势不确定。阿尔及利亚市场的卡车出口陷入严重低迷,而乘用车也走势较弱。俄罗斯市场的SUV13年起来了,但轻卡、重卡、客车等等全面萎缩。智利市场的出口总体不错。伊拉克和伊朗市场的卡车出口下降较大,巴西市场的卡车出口也是压力严峻,这些国家的乘用车表现稍好。

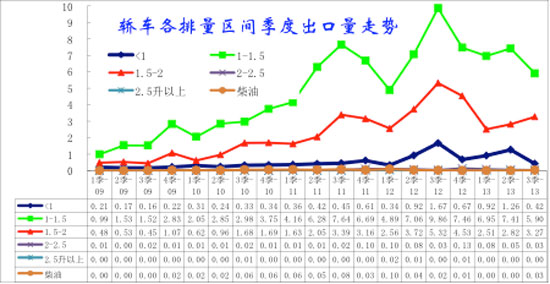

7、乘用车热点排量出口分析

7.1 轿车出口热点排量分析

|

| 图表 20轿车出口热点排量分析 |

轿车出口呈现中低端全面发展的局面,这与自主品牌的产品排量较小,且合资品牌的低端车型价格与世界接轨,出口的组合优势在中低端体现。近两年轿车各排量市场的出口增长速度仍不均衡,中小排量仍是主导车型。3季度轿车出口中的1-1.5升的表现回落,而12年下半年的1.5-2升车型也是表现较好,今年仍小幅回升。但1升以下车型13年的3季度的出口也不理想,QQ等出口回落。

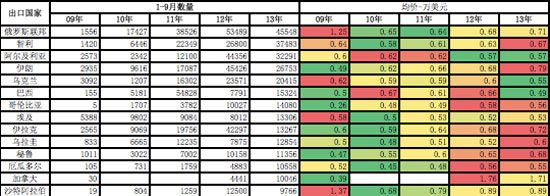

7.2 轿车出口的目标市场分析

|

| 图表 21轿车出口目标市场分析 |

上表是对各国出口量占中国出口的份额。从趋势看,轿车出口目标市场仍快速变化,部分二线市场快速走强。13年的智利市场快速崛起,月均0.4万台,且销售单价平稳上升,这也是南美的新突破。而12年的对俄罗斯轿车出口月均0.5万台,出口单价也是逐步上升。阿尔及利亚、巴西市场的轿车表现一般,且销售单价仅有0.5万美元左右。目前看主力市场出口单价较高的仅有加拿大市场。

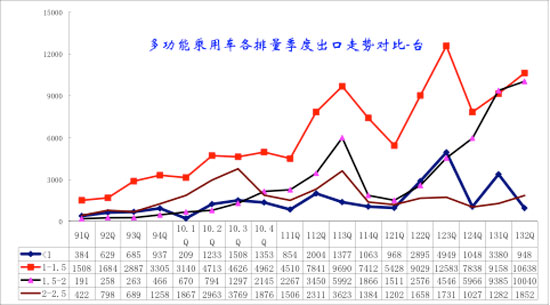

8、多功能车出口分析

8.1 多功能车出口热点排量分析

|

| 图表 22多功能车出口热点排量分析 |

由于自主品牌的乘用车出口势头较猛,这其中包含两驱SUV和普通MPV小客车,其国内外增长势头也是较强的。今年的小客车出口主要是1.5升和2升级的较高排量车型,而1升以下车型和2-2.5升车型增长较慢。

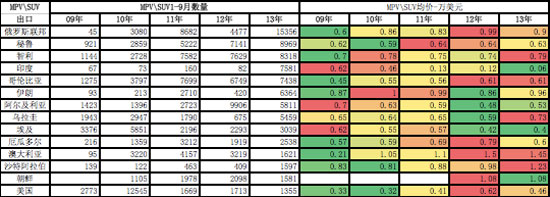

8.2小客车出口的目标市场分析

|

| 图表 23多功能乘用车出口目标市场分析 |

中国多功能乘用车出口市场仍在快速变化,12年的阿尔及利亚、智利、秘鲁、哥伦比亚、俄罗斯是我们的出口主力,而近期的俄罗斯和秘鲁、哥伦比亚等南美市场保持较快增长,我们的出口仍是波动性扩张期,今年的澳大利亚、朝鲜、阿尔及利亚等表现稍差。相信随着海外建厂的走好,中国的出口仍有一定的机会。

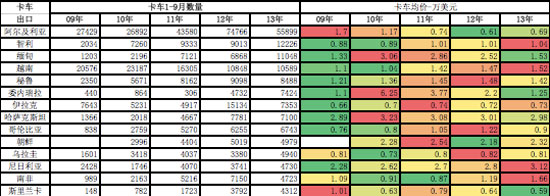

9、卡车出口热点市场分析

9.1、卡车出口全球市场分析

|

中国的卡车出口历史悠久由于成本优势和低排放标准的特色,应该更适合发展中国家市场,因此前几年的卡车出口表现很好,但近两年的卡车出口也面临瓶颈。我们虽然沾沾自喜的感觉国内排放标准持续延期升级,但海外的问题压力也是持续的体现。我么在非洲和亚洲的出口占75%,其中的亚洲出口持续低迷,而非洲表现较好,与此同时,我们的欧洲和北美的卡车出口持续较差。尤其是东欧的暴涨暴跌,

9.2、卡车出口热点市场分析

|

| 图表 24 卡车出口热点市场走势分析 |

今年的卡车出口主力市场是阿尔及利亚、智利、缅甸、越南和秘鲁。其中今年的缅甸市场同比增长近1倍,因建厂而增长较大,但出口的价格也从2.5万美元左右降到1.5万美元。而越南市场的销量相对稳定到较低水平,但价格也是逐步上升,算是较好局面。委内瑞拉的出口走势也较强,而价格的逐步回落也是较大趋势。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260