人参与)

人参与)四、汽车零部件进出口分析

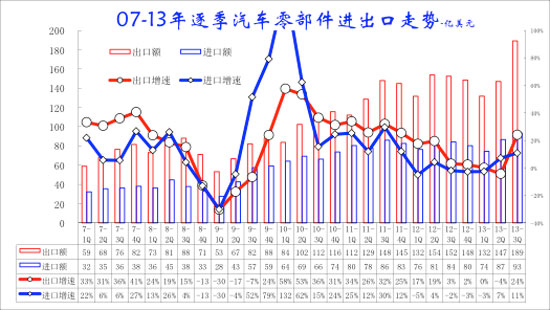

1、近期零部件进出口季度对比

|

| 图表 25零部件进出口季度对比 |

12年汽车零部件进出口走势并不理想,尤其是进口增长较慢,13年的进出口走势反差,呈现进口强出口弱的局面,但13年3季度的出口转强。随着中国国内狭义乘用车走强,进口零部件在13年2季度走势转强,3季度的进口增速进一步增长到11%。

汽车零部件出口受到欧美经济乏力影响而持续下滑,自12年3季度开始严重低迷。海外的零部件需求快速下降说明欧美经济的巨大压力和产业回归。13年3季度的出口回升也是在12年3季度出口异常下降的低基数回暖。

2、零部件进货量趋势分析

|

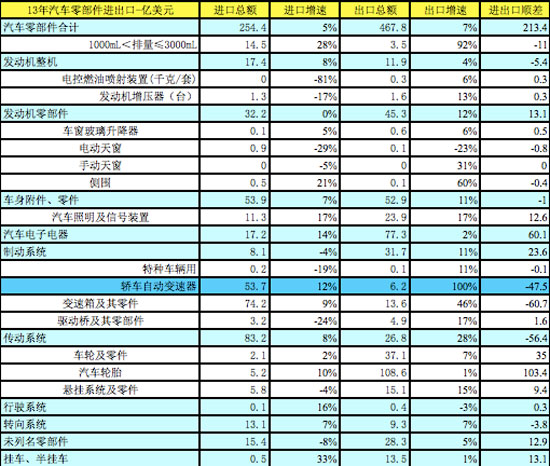

| 图表 26主要零部件进出口走势特征 |

13年1-9月的汽车零部件进口254亿美元,增长5%;出口468亿美元,增长7%,顺差213亿美元。其中顺差项目最大的是汽车轮胎,顺差达到103亿美元,而汽车车轮出口从上半年暴跌到暴增,美国等的双反调查影响淡化。而汽车电子的出口贸易顺差较多,达到60亿美元。出口量最大的汽车轮胎出口依旧没有受到欧美制裁的太大影响,也是从上半年负增长转为1-3季度增1%。

总体看,汽车零部件各子项目的进口增速大部分都低于出口增速。尤其是发动机的进口增长较大,且变速箱进口增长迅猛,日元贬值的效果有所体现。

3、零部件分国别进出口特征

|

| 图表 27汽车零部件主要国家进出口走势特征 -亿美元,% |

2013年汽车零部件的进口国仍是集中于德国、日本和韩国,三国占进口总量的73%。进口零部件三强份额上升,日系受阻带来德系和韩系的进口零部件大增。而且意大利、德国和奥地利等的进口增长较快。欧洲经济低迷下的日系中国受阻带来其他车系进口的巨大利益。而美国和韩国的进口如此高增长也是令人惊讶的。

2013年的汽车零部件出口主要是美国、日本、韩国,出口的三强占据份额的40%。也就是汽车零部件的出口风险最大的就是美国,其他国家是相对中国的贸易逆差损失小的。但今年的对日本的零部件出口下滑16%也是较严重的打击,日元贬值对中国零部件对日出口带来较大麻烦。

4、典型零部件进口特征

|

针对日元贬值,我们跟踪从日本和德国进口的自动变速箱的数量与单价的变化,总体看1-3季度日本进口的变速箱数量增长17%算较快,单价下降13%也是力度较大的,这对整车企业的成本下降有巨大的意义,单台下降200美元也是对整车企业业绩的巨大支持。而德系的变速箱价格偏高,数量也较大,这样的德系今年的竞争力可能下降。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260