人参与)

人参与)六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

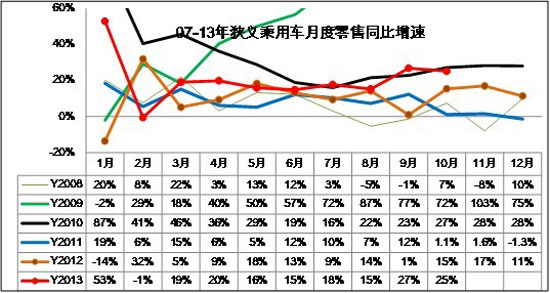

1、05-2012年狭义乘用车零售走势

|

| 图表 19中国狭义乘用车月度零售走势特征 |

10月零售140万台属于超强状态,10月较8月上升19万台,较9月也仅下降2万台;由于12年的10月属于钓鱼岛事件后的恢复期,因此13年的环比持平和较8月暴增是市场需求较强的体现,这是前期少有的现象。考虑到9月的节能车补贴退出和10月的三包政策实施,9-10月属于政策剧烈波动期,而市场的超强需求也是前期三包政策压抑的结果释放。

2、零售增速对比分析

|

| 图表 20中国狭义乘用车零售增速对比分析 |

10月的同比25%增速是近4年的10月同比销量的增速最高的。3-8月的零售同比增速都是在10%-20%间,这也是车市的增长平稳的标志。9月和10月的暴增25%左右是需求的强力释放,说明前期有压抑的需求没有充分释放。

3、零售环比增长

|

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。13年1-10月狭义乘用车的环比零售增长特征与11年的走势基本一致。9月的环比增速17%类似11年走势。但10月的环比增速与11年的下滑反差巨大,说明市场走势平稳。

4、狭义乘用车各级别本月批发表现

|

| 图表 21狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看A0级别以上车型的批发走势的同比和环比都表现较好。本月环比增速中位为0%,同比增速为28%。以此为中位,相对去年10月增速较好的是A级车,而A0级的环比表现突出。

10月车市的高低端反差持续剧烈,A0级车仍是同比小幅增长,但环比9月增速偏高。A00级环比表现较好,但同比连续减速。越来越没人造不赚钱的小车了,本月的A00级是异常的高增长。

5、狭义乘用车各级别零售增长表现

|

| 图表 22狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

10月零售总体是环比增长17%,同比增速27%。各级别增长分化,这主要体现低端环比高增长,中高级别低增长。A00级同比去年零售增速5%,而A级同比增速达到20%。环比8月看的A00级异常的好,而A级表现较好,这也是节能车补贴政策退出的效果。

6、狭义乘用车各级别分车型国内零售表现

|

此表体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。也就是13年10月A0级别轿车占A0级乘用车的比例为59.8%,而A0级乘用车占狭义乘用车总量的17.3%。如果计算A0级别轿车占狭义乘用车总量的份额比重,应按59.8%*17.3%,计算结果是11%,相对年度份额65%*17.5%的萎缩的较快。

从消费者买车时似乎就明确要买一个SUV\或者轿车,狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从10年的55%到13年的60%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,今年10月已经到23%,这是私人消费的趋势性变化,而13年的A 级MPV 的增长放缓,12年的MPV累计份额上升也有A级MPV贡献,13年的热点向下转移到A0级MPV。

B 级车是商用性质更强,其MPV 的比例较高,而13年B 级SUV 的比例12%,已经高于MPV 比例,未来SUV还会增长。C 级的商务需求更强烈,但控制奢华消费和缺乏主力车型导致2013年10月C 级SUV\MPV 占C 级车比例下降,国产豪华轿车成为一枝独秀。

7、狭义乘用车各车系历年批发表现

|

13年的自主增速18%,慢于合资企业的增速1个百分点,这也是今年首次出现累计增速被超越的现象。自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的自主高增长后,11-12年以来的自主品牌发展陷入谷底。11年的自主品牌增速1%,与合资品牌增速差距15个百分点,12年的自主品牌与合资品牌增速差距4个百分点,但随着12年底的经济回暖,自主品牌走强,但这次的走强时间较短,目前已经出现被合资大幅反超的局面。

|

岁末年初的增量推动13年自主开门红,但今年2季度开始的二线合资车企追赶。1-10月的美系增长1个百分点,自主等其他车系都是增长0.3个百分点。这些都是在日系下滑2.2%的基础上获得的。

合资的车系增长成为群雄混战,部分国际车企投入加大就能获得较好的效果。随着合资企业的产品投入加大调整,10月日系同比增长5.9个百分点,而美系降0.1个百分点,自主品牌份额同比降3%,韩系份额下降2个百分点,德系也同比下降0.9个百分点,中日韩的份额此消彼长。

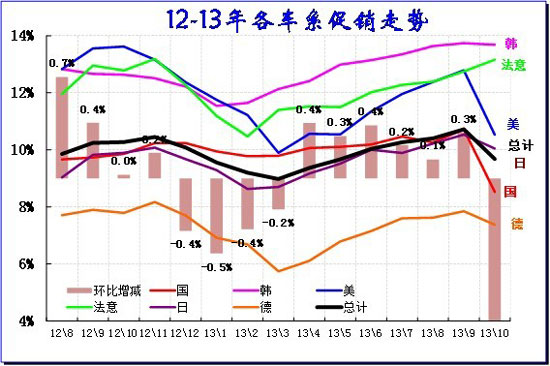

8、狭义乘用车各车系促销走势

|

| 图表 23乘用车各车系12-13年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪。

乘用车促销总是循环前行,3月开始的新品推出和促销逐步加大,一般来说4-8月连续都增长的。12年3-8月连续增长2.8个百分点是较强的。13年的促销也是3-9月增大1.7个百分点,且10月的促销降1个百分点也是较高的。

13年的各车系价格促销走势稍有差异,法系和韩系促销环比基本稳定,其他都是减少近1个%。节能车补贴退出带来相关车系都收缩促销。

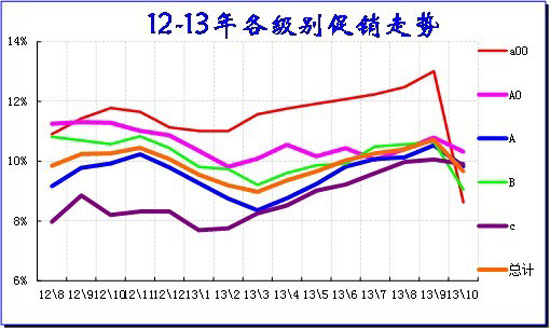

|

总体看今年的促销在2季度增长较快,其中高级别的促销增长明显。三季度开始的促销相对分化,低端促销加大。10月的低端促销急剧缩小。

经济型车促销冲刺,9月A级以下车型的促销都在抢节能车的末班车,10月的3000元补贴退出导致低端车型的价格回升剧烈,而厂家也是无力给予促销,因此价格回升较大。

|

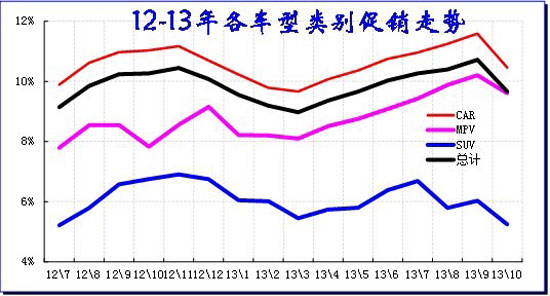

从各车型类别的促销走势看,10月总体促销幅度总体都有收缩。其中的SUV 的促销相对较低,这也是SUV新品的促进,加之市场逐步回暖,新车型的促销较老款大幅降低。而MPV的促销力度下降较小。轿车的促销仍处于相对高位。

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

10月的大部分车系都是环比促销减小,而其中自主和美系的促销下降较大,自主品牌从10.7%下降到8.5%,而美系从12.8%下降到10.5%,这其中的福特和上海通用的价格收缩都较大。但也有想冲量部分企业的促销相对加大,东风日产和东风本田的近期促销都有增大。

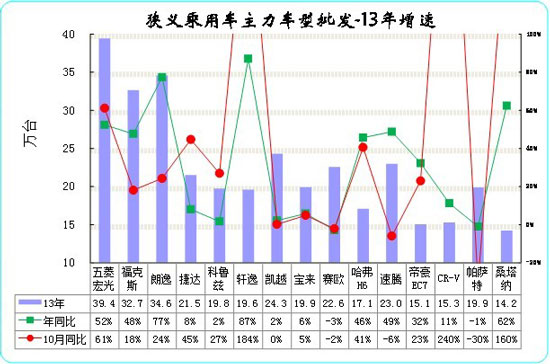

10、本月狭义乘用车主力车型市场表现

|

| 图表24 狭义乘用车主力品牌市场的月度市场表现 |

此表是按10月销量排序列的的年累计销量。2013年10月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、朗逸、福克斯、凯越、速腾、赛欧、捷达、帕萨特、宝来、轩逸。 11-15名为科鲁兹、朗动、英朗、途观、哈弗H6。

对比的9月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、朗逸、福克斯、凯越、速腾、赛欧、捷达、帕萨特、宝来、轩逸。 11-15名为科鲁兹、朗动、英朗、途观、哈弗H6。

2013年的10月的合资品牌A级车增量较大,自主品牌表现一般。从月度地位与年度总量的关系可以看出其现实表现和潜力。13年10月的近期新品主力车型捷达、桑塔纳逐步发力,未来仍有较强的高销量潜力。而赛欧等A0级老款车型走势相对疲软,自主的A级车也在进入相对弱势区,只有哈佛H6表现较强,帝豪EC7的出口也较强。而日系的轩逸回归前10阵营,韩系退出前十,日系的主力车型仍需发力。

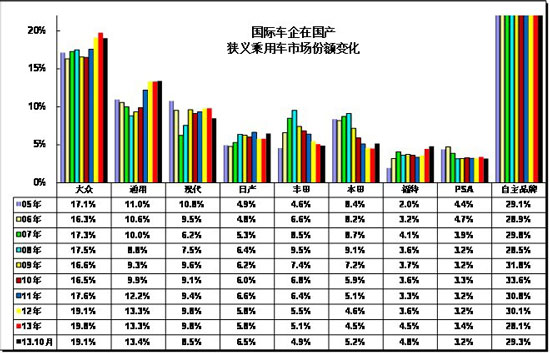

11、各跨国集团的中国狭义乘用车市场表现

|

| 图表25 跨国集团中国狭义乘用车市场历年表现 |

13年1-10月同比看,因日系相对同期仍处受损状态,因而其他车系都是份额增长,合资品牌、自主表现都被增长。日系三强的13年份额较同期下降1.4%,份额被福特、现代、PSA分享。福特增加0.8个百分点是大赢家,,而现代同比增长0.3%,PSA增长0.2个百分点。通用、大众份额都没有增加。自主份额也没有变化。

12、各类资本性质企业狭义乘用车市场表现

|

| 图表 26各类资本性质企业狭义乘用车市场表现 |

13年合资份额逐步提升,民营和国有自主的份额微降。从年度看,09-10年国有和民营品牌份额上升趋势保持,合资品牌份额下降。11-12年3季度自主总体回落,而单一企业的压力严峻增大。随着12年秋季的开始,自主出现反攻,节能车推动国有自主和民营自主全面回升。

在历经13年1-8月的合资与自主同速发展后,9-10月的合资暴增,这样的趋势将延续较长时间。

13、12年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年1-12月的运行状态一般,尤其是10-12月利润表现不佳。12年的销售收入达到13478亿元,同比增长6.5%;利润1404亿元,增长-0.9%。合资企业的利润占到整车企业的利润的59%,较11年的占比62%下降3个点。13年1-7月的合资企业的成本增长19%,收入增长19%,且营业费用和管理费用均增长较快,因此合资企业的利润增长仅有17%,销售利润率也仅有11%。合资企业的资产负债率上升到63%。

合资企业的经营风险控制。合资企业的产成品库存相对稳定,但12年的厂家应收账款增长迅猛,12月的应收账款余额增加到950亿元,同比增长25%,但厂家产成品库存相对较好。13年的合资企业的厂家应收账款增长仍是迅猛,7月的应收账款余额增加到1252亿元,同比增长45%,但厂家产成品库存持续下降。

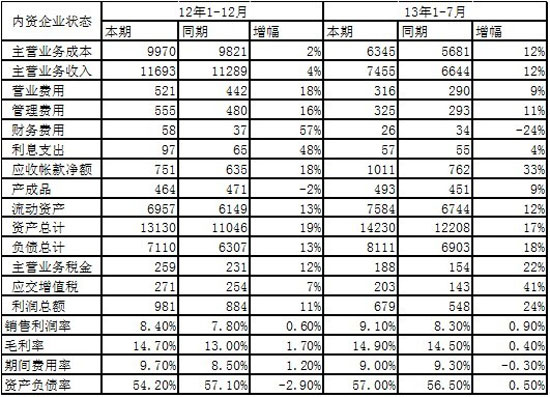

B、内资整车企业总体运行状态

|

内资企业的12年总体运行状态改善,13年初的利润增长表现超强。12年1-12月的内资整车行业的销售收入达到11693亿元,同比增长4%。而12年的内资企业利润表现也明显改善,年利润981亿元,较11年1-12月增长97亿元。13年的1-7月的内资企业利润达到597亿元,增长29%,这也是超预期的好日子。

内资企业的经济运行逐步恢复。12年的内资企业的生产运行成本逐步改善,但费用增长较快,13年成本控制似乎较好。12年的主营业务成本增长2%,而销售收入上升4%,毛利率从13%增长到14.7%。而内资企业营业费用上升18%,管理费用增长不多,财务费用增长57%是较大的,三项费用率总体增加1.2个百分点。13年的内资企业的三项费用增长很小,利息支出也不多,但应收账款增长的稍高。

14、跨国集团在中国的动态

宝马新车攻略开启强化本土化人事战略。

在不久前华晨宝马最主力车型新5系Li上市后,宝马又将目光瞄向了A级车市场,计划在2017年推出一款全新A级三厢轿车,作为宝马1系阵容的重要支柱。而这款车的竞争对手,正是奥迪A3三厢版以及奔驰CLA。此外,宝马还在酝酿着将更多的车型进行国产。宝马大中华区总裁安格日前指出:“宝马正在持续扩张本地的产能,目的就是要将更多的宝马车型国产,未来宝马在华销量提升的主要动力一定是国产车型。”。

宝马人事再变动 朱江确认离职。

10月14日,朱江本人表示正式完成了离职手续的办理,但并未透露下一站将在哪里。朱江的离开将是2013年宝马及其在华合资公司第四位副总裁级别的高管离任。7月份,升任MINI品牌管理副总裁不到1年的朱江高调宣布离开MINI,有消息称其转投了华晨宝马旗下的合资自主品牌“之诺”,时隔三个月后,有媒体报道称朱江即将离开宝马集团,并称这一消息已经得到了华晨宝马公关部门证实。

本田:在华加速推广新技术。

10月29日消息,日前,本田中国在“Feel FUNTEC!——2013科技体验营”活动上展示了其先进技术FUNTEC的最新成果,并表示今后本田中国将会进一步加速推进新技术的导入。负责本田中国产品开发的幸村秀生表示,本田混合动力技术按照规划是三年内引入国产,但并非等足三年,而将视情况而定。

本田拟三年在华推12款新车及生产100万辆新能源汽车。

在全球面临能源、环境挑战越来越大的背景下,很多国内外汽车厂商开始将目光投向新能源汽车。本田株式会社会长池史彦表示,本田三年内将在广州和武汉两大车厂生产100万辆新能源汽车。 池史彦表示,本田也在关注混合动力汽车的本地开发生产及零部件外包,这样可以给中国消费者带来买得起的、更经济的混合动力汽车。未来三年内,本田会在中国的广汽本田和东风本田工厂生产混合动力汽车,两者一起的生产能力每年会超过100万辆。 池史彦还透露,在2013到2015年之间,本田会推出十二款新车型,其中包括五款专为中国市场打造的车型,而且其中有两款是在中国研发生产。

大众计划全球工厂削减成本 影响中国市场。

大众计划大幅度削减成本,计划覆盖全球所有工厂,原因是大众需要面临产销量下滑的压力,尤其是欧洲市场和美国市场,部分非产品性投资将推迟。据一汽-大众内部人士透露,本次削减成本计划波及大众集团旗下所有品牌,除了大众品牌外,奥迪等高端品牌也将受到这次削减成本计划的影响。该人士透露,2013年大众集团的整体产销量有下滑的趋势,大众集团预计这种下滑将在2014年持续,必须依靠削减成本以保持盈利能力。本次削减成本的具体计划将在2013年年底出台。

大众的成本压缩计划将对其中国市场表现形成双重压力。目前的成本控制计划是由中方主导的,而未来德方也将继续对成本加压,将形成中方对营销成本压缩、德方对生产成本压缩的双重压力。。

大众(中国): 启动新能源汽车战略。

10月23日,大众汽车集团(中国)在北京举行了“新能源汽车体验日”活动,并分享了其新能源汽车战略,同时展示了集团旗下先进的新能源汽车。

此次活动展示了大众旗下全球首款1升车-大众 XL1,大众汽车首款量产纯电动车up!,以及插电式混合动力车型 -奥迪 A3 e-tron和保时捷 Panamera S E-Hybrid。

大众汽车集团已全面启动新能源汽车技术的本土化,其新能源汽车将被引入中国,并计划从2016年起对集团旗下一系列新能源汽车实现本土化生产。插电式混合动力汽车将是其发展的重点。

大众汽车集团目标在2018年成为全球最环保的汽车制造商,电驱动技术和环保生产将发挥重要作用。

大众:扩建天津变速器工厂 2016年投产。

10月28日,大众汽车启动位于天津自动变速器工厂产能扩大项目。此次扩建项目将新建一个双离合变速器生产基地,年产变速器24万台,该项目将于2016年投产。

据天津经济技术开发区泰达政务网信息显示,大众汽车(中国)投资有限公司将分两期进行投资总金额为9.27亿欧元,一期工程已经于12年8月份开工,投产日期为2014年4月份(DQ380)、2014年10月份(DQ500)产能45万台/年,二期工程产品仍为DQ380产能45万台/年,未来总计产能可达到135万台/年。

丰田:追加投资3.1亿元 扩产成都工厂。

10月22日,丰田汽车宣布追加投资金额3.1亿元,用以扩大成都工厂产能,计划从目前的年均3万辆上升至5万辆,并将新招聘约500名员工。同时,丰田汽车还宣布该工厂将于2015年3月开始,生产2.7L排量的普拉多。 自2012年3月1日丰田中国发布了首个自主战略“云动计划”以来,丰田以“环保技术、福祉车、商品、服务、事业、社会贡献活动”六个关键词加快推进在中国的事业步伐,并均取得显著成效。“云动计划”是以全球愿景为基础、融入了中国本地经营者思想的战略规划,此次2.7L排气量PRADO 普拉多国产化,也是丰田中国云动计划切实推进的具体体现。

丰田在华电池厂投产 将供货其新能源汽车。

10月31日消息,丰田与湖南科力远新能源股份合资设立的科力美(中国)汽车动力电池工厂近日正式投产,初期可年产6万套镍氢电池,该工厂将为丰田在华新能源产品提供配套电池。

福特拟将对华出口销量提升至去年5倍。

10月16日,综合外电报道,福特汽车计划大幅提升向中国市场的出口销量,未来每年可达4万辆,接近去年的5倍。

福特致力将市场占有率提升至6%。

福特在6年多的时间中,在华市场占有率由2%升至4%,而该品牌将2015年的在华市场占有率目标定为6%。在现任CEO穆拉利的带领下,福特不断在中国市场发力,大量引进新车型,扩充产品线,促进销量稳步提升。今年前三个季度,福特在华批售总量达647849辆,同比增长51%;长安福特的批售销量则达466248台,同比增长69%,占销售总量的71.9%。根据这一系列的表现,福特总部希望未来两年内,该品牌在华市场占有率可以提升至6%,以逐步稳固这一全球最大市场。

通用:拟同上汽加强海外合作 共开拓印尼市场。

10月29日消息, 日前,通用汽车高管表示,与在华合作伙伴上汽之间关系稳定良好,双方正考虑在印尼等国展开合作,进一步开拓东南亚市场。近来上汽时常有独立走出国门的举动,有业内人士和专家认为,这是通用汽车和上汽之间关系削弱的信号。

通用在华布局新能源 积极推进电气化产品。

10月31日消息,日前,通用汽车电气化学院“驱动进化 领航未来”活动在北京举行,并展示了通用汽车在华新能源汽车的全线车型产品。

此次展出的产品包括凯迪拉克凯雷德Hybrid双模油电混合全尺寸豪华SUV、全新君越eAssist混合动力车、雪佛兰Volt沃蓝达增程型电动车,以及赛欧EV纯电动车。

通用中国公共政策总监雷大维表示,在中国市场,作为车辆电气化的领导者,通用将持续贯彻电气化战略,积极推进电气化产品。

捷豹路虎中国销售渠道将统一。

10月17日悉,据奇瑞捷豹路虎内部知情人士透露,奇瑞捷豹路虎销售公司与捷豹路虎中国销售公司将进行合并,在完成合并后,原奇瑞捷豹路虎销售公司的管理层在合并后的销售公司内将官降半级。

尽管捷豹路虎中国暂未对此予以回应,但由此看来,捷豹路虎中国已借助现有的进口车渠道布局掌握了话语权,在合并后的销售公司中,捷豹路虎中国显然占据着主导地位。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260