人参与)

人参与)13年1-3季度中国经济处于探底维稳回升时期,随着2季度经济增速逐步贴近下限运行,进出口形势尤其严峻。依靠国家政策和投资的推动,3季度的国内车市需求较平稳,进口车逐步走强。13年3季度的汽车零部件出口增长走强,但诸多因素影响下的整车出口严重低迷,以自主品牌乘用车为代表的汽车整车出口仍在努力探索突破之路。

根据全国乘联会数据分析室研究的海关数据看,13年1-3季度中国汽车行业进出口出现明显的分化走势特征:

1、3季度整车进口恢复增长,9月暴增31%,产品系列化的中低端突破趋势明显。2013年1-9月汽车整车进口85万台,同比下降6%,进口报关金额345亿美元,同比下降10%,进口额下降幅度大于进口量下降。整车进口向欧美产品偏移并未带来单价的增长,1-3季度的进口轿车占比从12年的40%下降到36%,SUV的进口整车总量占比从12年的39%增长到今年的42%。13年1-3季度进口车平均单价4.08万美元,较12年1-3季度的4.34万美元下降5%,进口车的产品调结构的趋势明显,产品结构调整和向下延伸力度很大。

2、13年汽车整车出口增速逐步下滑入负增长区间,3季度出现29%的负增长。13年1-3季度的出口量71万台,同比12年同期下滑8%,但出口金额95亿美元,增速-8%,出口金额下滑大于出口量的增速。出口车的单价从1.44万美元下降到1.32万美元,单价下滑9%。今年的俄罗斯等传统主力市场仍保持增长,同时智利、秘鲁、哥伦比亚等南美市场出口较强。而阿尔及利亚和伊朗、伊拉克表现较弱。中国整车出口受到海外政策和政局、经济影响很大,而且出口价值不断下降,成本增大但利润下降,这也是较不利局面。

3、汽车贸易增速持续回落。

自05年中国汽车市场二次腾飞以来,内需成为车市核心增长动力,2010年后我们中国持续成为汽车行业的净进口国,且13年汽车贸易的进出口总额回落到-2%的偏低水平。而出口的低迷导致进口车的平衡贸易作用减小,逆差大幅增长到56亿美元。尤其是考虑到人民币对美元升值从12年12月底的6.28到13年10月的6.09,以美元结算的出口应该有更高的价值量,但出口竞争力也是因此严重受损,零部件企业出口利润损失近3个百分点,整车企业出口利润平均下滑10%左右。

4、美国产的SUV等成为进口车的主力,德系、日系仍调整波动大、剧烈下滑。但德系、韩系、美系等进口车和进口零部件均保持较好增长。但随着安倍经济政策的影响,日本对华变速箱等核心零部件出口量增长,但韩国变速箱等也是进口高增长。

5、13年进口车零售较好。根据乘联会的进口车国内零售数据看,13年的进口车国内零售保持在10%左右增速,稍慢于国产车的零售。13年进口车零售增长偏低是因为部分经济问题城市的进口车需求暴跌,如温州、榆林、鄂尔多斯等需求很差。

一、汽车行业进出口总体走势

1、历年汽车行业进出口增长分析

|

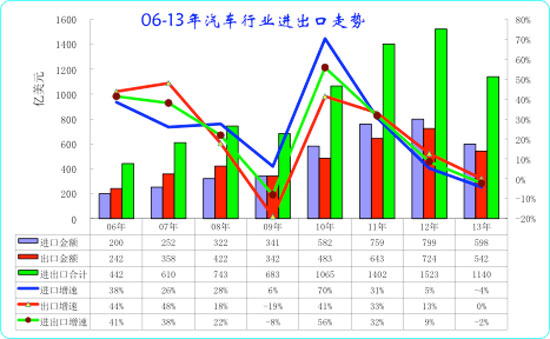

| 图表 1中国2006-2013年汽车及零部件进出口走势 |

注:此处汽车产品不包括摩托车及其零部件、排量≤250mL的发动机。

据海关总署最近公布的统计数据显示,13年1-3季度,前三季度,进出口总额30604亿美元,同比增长7.7%,增速比上半年回落0.9个百分点;出口16149亿美元,增长8.0%,回落2.4个百分点;进口14455亿美元,增长7.3%,加快0.6个百分点。。汽车类产品的进口1140亿美元,占进口4%。汽车类产品出口542亿美元,占出口总量3%。

为平衡欧美贸易的顺差,汽车进出口继续努力保持贸易逆差。2013年1-9月全国汽车整车及零部件进出口贸易总额累计1140亿美元,同比累计增长-2%。其中汽车整车及零部件进口598亿美元,出口542亿美元,实现贸易逆差56亿美元。

汽车行业进出口历经几个阶段,进出口的增速特征也体现的较充分。02年-07年中国靠出口高增长而经济增速较快,在此背景下的汽车行业出口增速高于进口增速。但自08年-10年的汽车进口增速超越出口增速,加之进口促进战略的实施,中国成为拉动世界经济和高端消费的主要市场。11年以来的进口增速放缓,13年仍处下滑趋势。相对于国内车市的火爆,进出口拉动车市的效果减弱。但12年4季度以来的进出口增速双双回落,尤其是出口剧烈下滑到零增长也是超乎想象的。

2、近年汽车整车与零部件进出口走势

|

| 图表 2 中国汽车及零部件2006-2013年逐年走势 |

汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。而11年以来的汽车行业出口增速快于进口,12年出口占比达48%。13年随着进口出口双低迷,汽车及零部件出口占比仍维持在48%。

其中前几年出口危机最为严重的是整车出口,而13年的整车出口也是表现偏弱。10年的整车出口金额仅为整车进出口总金额378亿美元的18%,较07年的40%高点下滑22个百分点,12年年恢复到22%,13年又退回21%的低位。

而汽车零部件行业的出口虽然也受影响,但11年零部件出口的份额占汽车零件进出口总额的比例较07年仅下降5个百分点,12年的汽车零部件出口也占到汽车零部件进出口总额的65%,出口仍是零部件行业大头。但13年的汽车零件出口仅有总量的64%,进口表现更强一些。

3、汽车工业进出口逐季走势

|

| 图表 3 中国汽车及零部件2008-2013年逐季走势 |

07-08年的季度出口顺差在20亿美元以上,09年开始汽车行业进出口的顺差转为贸易逆差并加大,在10亿到40亿美元之间.而12年8月开始的进口低迷导致逆差缩小,13年的1季度的逆差缩小到4亿美元,到2季度达到37亿元的逆差,3季度逆差14亿元。

4、2013年汽车整车进口车反差较大

|

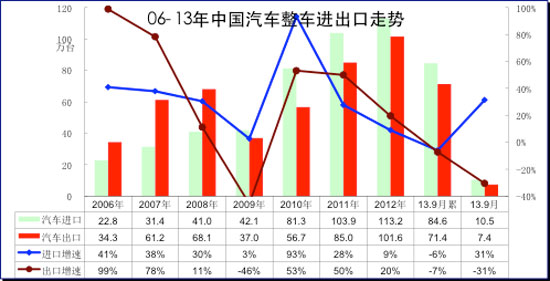

| 图表 4中国汽车2006-2013年进出口表现对比分析 单位 万台,% |

总体看今年的进出口累计增速走势均出现下滑。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年的整车进口增速9%,增长动力减弱,且13年1-3季度的进口仅有85万台,增速已经回落到-7%,但已经明显恢复。而12年1-12月全国海关出口101万台,增速20%,13年1-9月的增速达到-7%的低位。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260