一、自主品牌真的有成本优势吗?

本土品牌在对抗国际品牌入侵时,通常会把自己的低成本作为比较优势当作竞争最重要的支持点,中国汽车业一直以来也这样将其作为自主品牌的优势进行分析着,在市场中自主品牌更以低价和高性价比获得繁荣的市场增长,这更让我们确信自主品牌的低价是建立在低成本上的,自主品牌与合资品牌的价格差距是建立在成本差距的基础上的,我们也由此认为低成本是自主品牌的优势。

今年6~7月,合资企业经济型车的降价导致自主品牌出现了严重的销量下滑,1-7月,虽然在轿车销量排名前10位中,夏利仍然高居榜首,达10.31万辆,但是它与第二名伊兰特的差距已经缩小到不足4000辆,而捷达更是在今年上半年两夺单一品牌的销量冠军。7月捷达又以1.47万辆的成绩夺得单一品牌的销量冠军,与今年上半年合资车厂掀起降价潮不同,以往处于攻势的自主品牌反而转为“防守”。这是因为经过2004-2005两年不断的降价,自主品牌汽车的利润空间已经几乎临界,合资品牌轻易就靠“降价+新车”的反击在自主品牌的阵地取得了成功。

由此我们需要思考,自主品牌真的有成本优势吗?在销量与利润的严重失衡之后,对比自主品牌与合资品牌产品的价格和利润,简单计算我们就可以得出各自的成本水平,我们认为的自主品牌的低成本优势是以牺牲利润空间获得的暂时优势,而这种优势是建立在跨国公司在中国产能不足和还没有完全完成自身布局的现状之上,跨国公司基于要以有限的产能完成对利润最大化的追求会保持产品价格的一定水平以保证利润空间,由此给我们的自主品牌获得低价竞争的机会,而这一价格优势随着合资品牌的产能扩大老产品降价很会就会荡然无存,即便有些自主品牌企业仍能维持有限的成本差距,但那一点价格空间能否抵消品牌价值差的影响?那时自主品牌借以对抗合资品牌的优势又是什么?

二、自主品牌如何面对2008的产能压力?

自02年以来,汽车行业的价格每年都以很大的比例下降,这种趋势在到08年会越演越烈,而不同是此前的降价是自主品牌的低价竞争,08年之后则是合资品牌在产能扩大之后的价格攻略。

|

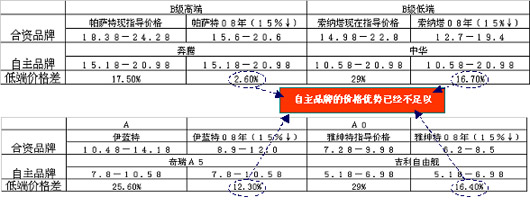

08年合资品牌在产能扩大产品不足的情况下必然采取新老产品并存的策略,同时大幅降低老产品的价格。如果合资品牌主流产品的价格下降15%,B级车中帕萨特价格将达到15-20万,索纳塔将出现12-19万的价格,A级车中伊兰特降到8.9-12万,雅绅特的价格在6.2-8.5万,同时丰田大发将推出5万元以下的A00产品,这一系列的价格线将于自主品牌的价格区间趋近。而成本的优势已经达不到这样的空间的自主品牌,无论是奔腾、中华,还是奇瑞、吉利,在价格上都不可能再有15%的降价空间。

|

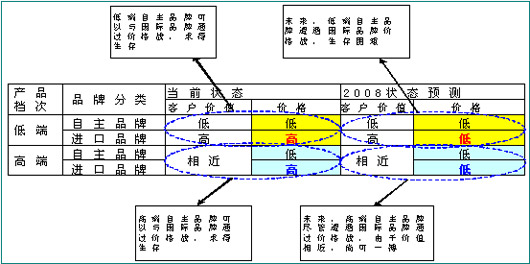

在08年之后自主品牌与合资品牌的竞争很可能出现两种结果:

低端产品无论在产品本身提供的客户价值还是价格方面都不具备优势,而合资品牌在价格基本趋近的状态下提供更高的产品价值和品牌价值,必然会对自主品牌占据的低端市场进行大规模侵食,自主品牌将失去对低端市场的控制权。

对于高端的自主品牌,由于目前引进的技术与国际接轨,产品本身提供客户价值与合资品牌趋同,因此在经过合资品牌的价格战之后二者价格也趋同,更多的价值差异体现在品牌的层面,如能在这两年内树立起自主品牌自身的形象,放手一搏,尚有生存的机会。

| [1][2][下一页] |

(责任编辑:南超)

|