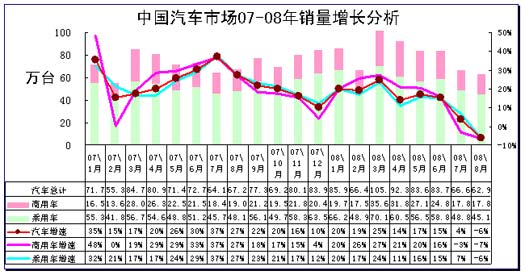

2、总体汽车市场走势

图表 1乘用车03-08年表现对比分析 单位 万台,%

08年1-8月汽车产量654.8万台,同比增长13.8%,较1-7月的增速下降2.2个百分点,下滑很快;汽车销量647.8万台,增长13.9%,较1-7月的增速16.7%下降2.7个百分点,下滑剧烈。1-8月产销率98.9%,其中8月生产同比下降3.5%,销售同比下降6.3%,8月的产销率达到102.2%。

08年1-8月乘用车累计销量455万台,增速13.15%,增速较1-7月的15.8%下降2.6个百分点。而商用车1-8月累计销量192.7万台,增速15.86%,较1-7月的18.8%下降3个百分点,这是商用车连续7、8两个月累计增速的保持3个百分点的下滑速度,商用车减速压力仍较大。

由于乘用车的表现也较差,因此1-8月的商用车增长仍高于乘用车2.6个百分点。尤其是相对07年8月的销量,今年8月的乘用车同比下滑6.2%,商用车下滑6.5%,两者下滑速度近似。

| |

图表 2中国汽车厂家04-08年销售走势

08年的8月的汽车销量62.9万台,环比7月的66.6台下降5.5%,这是在7月大幅环比下降20%后的再次下降。历年的8月与7月的过渡均较平缓,而且历年7月一般都是市场的谷底,8月回升较快。08年的8月走势很异常。结合8月生产量相对7月下降15.9%,8月的销售下滑也较正常,属于奥运期间的主动性调整。

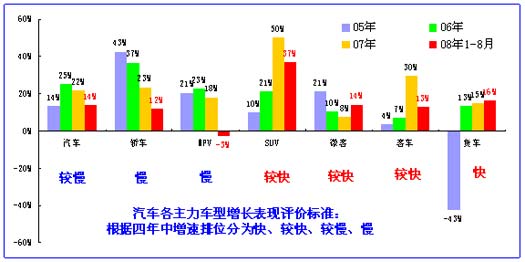

3、历年汽车大类车型走势对比

图表 3汽车各大类车型近年走势对比

08年拉动汽车市场增长的特点是偏商用的增长较好,主要增长动力是货车,以及货车非完整车辆。而影响汽车增长的主要车型是MPV和轿车,MPV成为年度负增长的车型。

MPV的表现很差体现出细分市场的变化趋势, SUV高增长、MPV负增长,两者的底盘等差异不大,车型竞争也较充分。两者新品差异点:SUV是近期合资品牌导入中高端车型较多, 而MPV是近期自主品牌导入中档车型较多。SUV增长动力的是高增长的都市休闲型SUV,而MPV主力代表的是商务型MPV,因此从此看到两类群体的需求变化:消费增长仍较稳定,而商务需求受到经济影响较大。作为佐证的是08年中高档轿车的表现很差,中高档轿车和MPV的价格近似,很多车型的底盘是通用的。凯美瑞的市场价格大幅下降和销量下滑以及蒙迪欧的近期降价等都是这类群体压力的写照。

商用车的高增长与近期的排放政策变化和几次灾害的需求拉动相关,煤炭等能源需求较大和生产放开等都有促进,而进出口对商用车的需求影响还不太明显。

4、07-08年汽车月度增长分析

| |

图表 4中国汽车月度总体走势特征

08年8月汽车同比下滑6%,这相对于07年8月的27%的高增长反差巨大。8月的乘用车和商用车均出现同步的下滑,这种一致性的下滑与前期的差异增长形成反差。总体感觉8月的奥运特殊因素影响稍大。但值得指出的是商用车月销量止住连续四个月的环比下降趋势,呈现小幅增长,而乘用车持续下滑态势延伸到8月,发展问题较重。

8月的商用车止跌说明商用车的表现仍较好。虽然商用车8月同比下滑7%,但近期下滑速度变化不大,而乘用车的近期下滑速度追上商用车。6月的乘用车与商用车的同比增速均为16%左右,8月也均为-6%左右。相对说商用车的国三标准影响销量是尽人皆知的,而乘用车的快速下滑的影响因素并不明显,需求出现问题是主因。

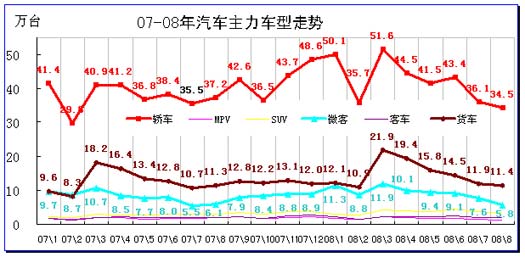

5、07-08年汽车主力车型月度销量走势

图表 5汽车各主力车型月度销量走势

轿车、微客、货车是汽车市场的3大主力车型,其走势规律各不相同。微客作为广义乘用车的范围又兼有商用的性质,因此可以作为与货车的对比参照。08年的货车走势相对较强,与微客的月度销量差距并未缩小,反而在8月的微客下滑速度快于货车,而乘用车的8月销量下降速度稍快于货车。

08年轿车的走势处于3月后的一路下滑状态,仅6月稍有回升。而07年同期则是月度销量高低变化不明显,季度间的销量变化不大。8月的轿车销量偏低主要还是奥运改变了消费需求习惯和厂家运作规律,尤其是历年8月应有的厂家新品降价的秋季攻势基本没有出现,这导致销量提升的刺激点较少。

8月的微客销量下降较大,这主要是消费税调整带来的1升以下微客减税,部分厂家8月出货转移到9月,而且厂家成本压力加大导致微车价格有上涨压力,部分车型有涨价行动而影响销量。

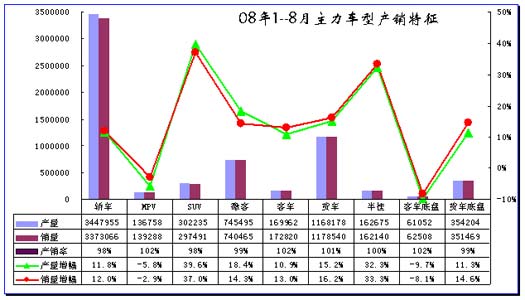

6、08年1-8月汽车主力车型月度产销走势

图表 6 汽车主力车型 08年1-8月产销特征

08年1-8月的汽车产销率达到98.9%,8月产销率达到102%,较7月汽车的90%的产销率大幅回升,但销量也进入一个低谷,各厂家7月进行的奥运前库存储备并没有有效消化。

商用车的产销率从7月的93%回升到8月的98.3%,总体仍不理想。而乘用车产销率从7月的90%回升到8月的104%,厂家生产调减的决心较坚决。

年度产销率偏高的是MPV和商用车中的客车底盘,这两类车型的销量都是负增长。

7、08年汽车销售结构

08年1-8月汽车销量的增长放缓,而且商用车表现好于乘用车,因此08年商用车的份额上升0.5个百分点,销量192.7万台占汽车份额的30%。而乘用车销量455万台,占70%。

1-8月轿车销量337万台,份额从07年的53%下降到52%,而SUV份额上升到4.6%,增加0.7个百分点。

商用车中的货车销量份额上升0.35个百分点,达到18.2%。半挂牵引车的份额2.5%份额从同期的2.15%上升0.35个百分点,增长较突出。

柴油车市场仍呈现商用车高增长、乘用车负增长的分化状态。1-8月商用车的柴油车增长17.8%,速度较快。其中8月柴油商用车销量141498台;而乘用车柴油车型8月销量仅有3126台,销量下降9%。

以新能源为主的其他燃料汽车市场仍较弱小。其他燃料汽车的销量增长主要是乘用车的增长,1-8月其他燃料乘用车销售550台,同比增长120%,而商用车的其他燃料车共销售924台,下滑8.5%。

8月的CKD装车仍处于较快增长状态,1-8月的CKD 装车9.5万台,销量增长25.7%,几乎比国产乘用车的13%增速的速度高一倍。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

|