二、汽车企业走势

1、主要汽车集团8月销量与07年8月的增长分析

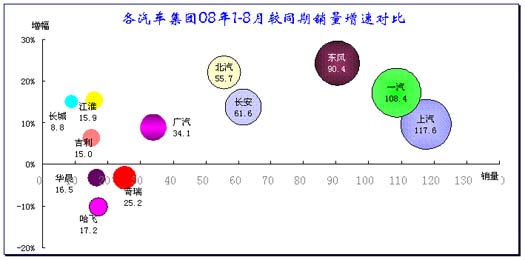

图表 7主要汽车集团08年1-8月产量同比07年同期增长分析

08年8月厂家销售调整较大,图中除广汽以外的所有主力集团厂家的销量均低于去年同期。

其中三大集团的销售表现基本相同,同比07年8月的销量下滑均为5%-10%之间,东风的销量同比下降5.8%,表现最好。而一汽和上汽均为9%。但产量变化差异较大,一汽产量同比下降11.15%。上汽下降2.73%,而东风增长14.4%。

三小集团的走势差异,广汽集团的8月销量同比增长7.8%,而北汽同比下降7.3%,长安同比下降17%。

相对于6个主力集团的表现,小集团的走势分化较大,其中奇瑞和江淮的销量同比大幅下降。目前低增长甚至负增长的奇瑞、江淮、哈飞、吉利应该有较大问题,这都是自主品牌独立车企的标兵企业,但目前均走势较差,华晨8月走强也是因为同期更差,因此自主品牌的发展问题已经是生死攸关的大问题了。

2、主要汽车集团年度销量和增长分析

图表 8主要汽车集团1-8月销量和增长对比

一汽集团销售额的份额第一,上汽与二汽相近差距较大。从1-6月年汽车工业重点企业(集团)市场占有率情况来看,一汽集团、上汽集团和东风公司继续保持行业的主导地位。一汽集团、上汽集团和东风公司主营业务收入的份额分别占重点企业(集团)主营业务收入总额的28.07%、17.50%和16.17%,与上年同比,一汽集团和东风公司分别提高了4.04和0.39个百分点,上汽集团下降了2.59个百分点。

1-8月各大主力集团的变化不大,由于8月商用车和乘用车均同比大幅下降,因此8月大集团的地位变化不大。

由于大集团表现较好,总体的汽车工业仍处于集中度上升状态。如果按集团排序以3个为一组,则组间差异明显。一汽、二汽、上汽三大集团的第一组表现总体最强,增速达到16%,第二组的长安、北汽、广汽增长15%,第三组的华晨、奇瑞、哈飞出现5%的负增长。民营的长城和吉利表现稍好。济南重汽的销量合理下降,已经被长城超越,9月后被比亚迪超越也是很正常的。

3、汽车企业产销分类走势

图表 9汽车企业产销增速对比

8月的汽车厂家排量发生明显变化,总量下降带来五菱等主力厂家的销量下降,五菱从7月的4.6万下降到4万。狭义乘用车厂家销量升跌变化较大,上海通用销量下降约10%,而一汽大众 销量上升10%并成为汽车厂家第二,上海大众也上升两千台并由7月的第8 升上为汽车厂家第4名。上海通用和北汽福田、一汽丰田的地位均下降一名。相对于7月的厂家产销率较低,8月的厂家产销率大幅回升,尤其是一汽大众的产销率达到119%,说明厂家对市场增长和地位的高度关注。广州本田的7月销量3万台,但产销率仅有85%,8月的销量大幅下降,而产销率较高说明厂家的市场压力较大。

1-8月的汽车厂家排名与1-7月基本相同基本,仅有排名第14位的金杯汽车在8月销量稍好于江淮汽车而排名提升。在这些主力厂家中负增长的厂家增多,奇瑞和金杯的销量负增长较明显。一汽丰田以57%的增速超过奇瑞而成为第8名,奇瑞以前10名中唯一负增长的地位而排名第9 。近期出现的并购传闻的金杯的销量负增长12%,说明企业的表现较差。奇瑞与金杯两大地方国企的销量负增长说明其体系和经营思路有问题。未来国资委主导的重组是对这些企业的最佳措施,否则未来经营风险较大。

4、企业商用车产销分类走势

图表 10商用车企业产销分类走势

8月的商用车产销率总体较好,没有出现乘用车企业的大面积休假停产的现象。由于中重卡受到国三标准影响减弱,因此8月的东风汽车、济南重汽等企业销量较7月回升明显。但一汽的8月中重卡销量较7月下降较大。金杯的商用车表现较好,销量较7月提升明显,这并不是轻客的销量改善,而是轻客底盘的销量大幅上升,而微卡底盘的销量也有明显提升,金杯在在整车销售大幅下滑的背景下,低端的微卡和轻卡底盘的增长较大,以图销量的数字提升,但由于价值量较低,因此改善企业效益的作用较小。

1-8月的商用车主力企业没有出现负增长的厂家,增速最低的南汽集团和金杯汽车仍有5-6%的增长,其他主力厂家增长均在两位数。商用车企业的竞争格局基本稳定,各厂家增速基本围绕商用车总体增速的较小区间变化,只有类似力帆等新进入厂家才可能较快增长。相对于年度增长态势,只有金杯表现异常偏高。

由于重卡的价值量和技术含量较高,因此东风、一汽、重汽、福田等是商用车的核心企业。汽车行业核心支柱还是两大集团-一汽和二汽,这两个集团的体系完整,商用车优势较强。两大集团自身的重要地位是其他企业无法比拟的,加之其合资企业的盈利支撑,未来如何有效发挥优势是可以期待的。而其它集团虽然发展的加快,如上汽的数量较高,但都不是自己的东西,因此没有核心竞争力。一汽和二汽的商用车发展是国家产业安全和地位的最重要体现。

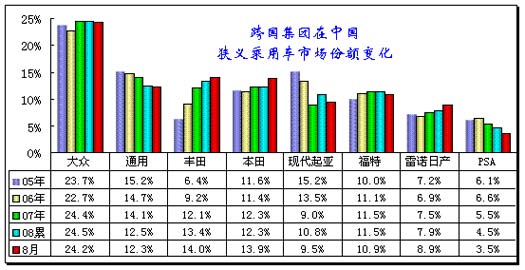

5、跨国集团中国乘用车市场表现

图表 11跨国集团中国乘用车市场历年表现

08年狭义乘用车市场的日系表现突出,其中丰田和日产的上升势头仍较明显,本田的增长仍需观察。随着竞争格局逐步稳定,大众、本田、福特的近两年市场份额变化不大,而通用、标致雪铁龙的下滑态势始终较明显。韩国现代起亚的市场表现出现回升,但这个时间较短趋势难以确认。

8月的市场低迷主要体现在轿车和MPV市场,而SUV继续高增长,因本田身处高增长的SUV和高端A级轿车两部分带动其增长,奥德赛的下滑抑制其增速。因此本田的8月突出,但受前期新车上市交替其影响和MPv细分市场较差影响而年度总体份额稳定。

现代起亚的增长在2季度较突出,3季度受到奥运的限行等影响而销量偏低,未来能否延续前期高增长态势难以确定,尤其是通用的近期市场下滑压力很大,因此促销力度很大,伊兰特悦动等受冲击严重。

奔驰、宝马的市场份额均处于上升状态,大众份额稳定,而同为欧洲车型的标致雪铁龙下降,通用的欧洲引进车型也表现较差,欧系车的分化加剧,在中低端市场只有日系的表现突出,目前丰田雅力士等表现较差,因此未来日系车的血拼对韩系车仍有较大压力。

随着市场压力加大,9月的福特蒙迪欧降价,马自达减产体现出竞争压力的进一步增大。日产的优势在于在优势产品区间大量引入产品,骊威、俊逸、逍客等均占据主流价位区间,虽然部分产品推出失利,但其调整速度较快,天籁的多次调整就是成功的典范。而丰田的调整就相对较慢,强大的产品力成为关键,在雅力士推出受阻后,凯美瑞也没有进行有效的调整。本田的强势精品策略至今仍较成功,新雅阁打败了凯美瑞,新飞度战胜了雅力士,虽然思域难敌卡罗拉,但总体上产品很少却没有失败的产品。现代起亚仍是单点突破,新伊兰特悦动走强后,其他产品并未跟上。通用的多品牌策略也面临调整,成本高、效率低、产品重叠等风险不断增大。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

|