四、狭义乘用车(轿车+MPV+SUV)竞争格局

1、狭义乘用车各车系08年8月表现

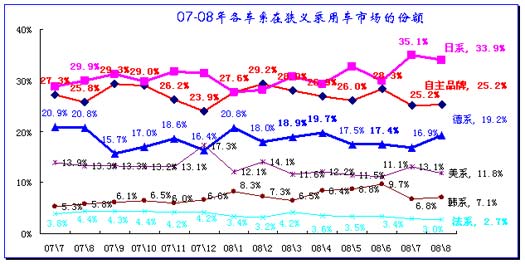

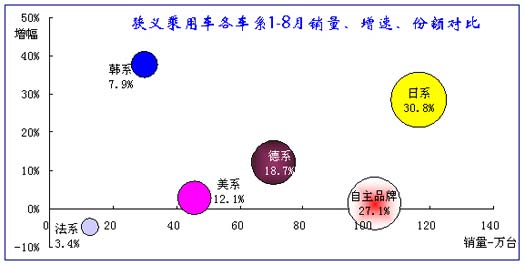

图表 22乘用车各车系08年表现

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。目前的合资企业主要涉及狭义乘用车领域,而且微客与轿车等车型的增长规律不同,因此需要拆开分析。因此这也是很多乘用车厂家分析市场的总体基础。

08年1-8月的自主品牌狭义乘用车销量达到103万台,同比增长1%,市场份额27.1%,这是剔出微客等的优势车型后的实际效果,因此目前狭义乘用车的自主品牌已经丧失领军地位,而07年同期自主品牌还是30.2%,领先日系的27.1%约3.1个百分点。也就是1年间日系和自主品牌的份额和地位互换。

日系的1-8月销量达到117万台,份额上升3.7个百分点达到30.8%。日系除了抢夺自主品牌的份额还抢夺了欧系和美系的市场份额,而韩系主要是抢夺法系等份额。

法系的年度销量增长为负5%,也是唯一的负增长的车系,自主品牌和美系车均仅增长个位数,均属于受到市场结构变化挤压严重的。

| |

图表 23乘用车各车系07-08年份额走势

08年8月各车系走势变化较大,自主品牌份额较7月完全持平,均为25.2%。日系份额较6月上升4.3个百分点较大,韩系份额较6月下降2.4个百分点。08年日系和韩系市场份额总体处于上升中,但随着奥运的北京影响和SUV的竞争激化,韩系近期上升压力加大,日系7月的份额突破历史高点,但因新品雅力士和飞度增长未达预期,因此8月的市场表现回落明显。

德系在08年表现走弱,但因其产品的布局占据高增长市场,随着朗逸上市,因此德系的8月市场份额回升较大。德系在淡季市场走势较强,而在黄金周长假之前的市场表现一般,这与其商务出租优势相关。

乘用车市场的美系份额08年1-8月在12.1%的较低位置,目前逐步回落中的趋势仍未结束,其多品牌策略等运行的短暂优势逐步被日系和韩系瓦解。

2、自主品牌分析

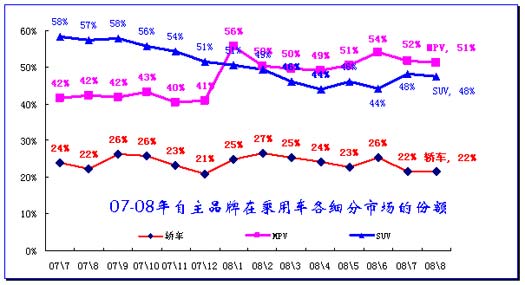

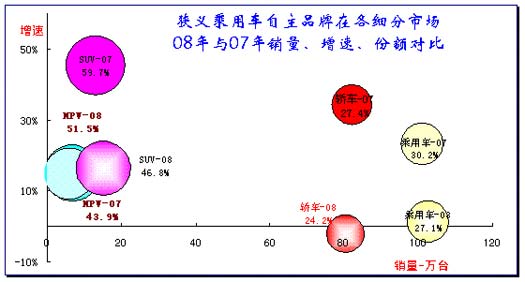

图表 24自主品牌08年与07年的乘用车各细分市场表现分析

从上面图看到自主品牌在各主力细分市场的08年球状份额均在07年之下,只有最小的MPV市场的自主品牌份额有所上升,而08年的狭义乘用车自主品牌销量仅为微增长1%,销量增长仅1.4万台。份额降到27.1%,较07年1-8月下降3.1个百分点。

08年自主品牌轿车的增量已经为负值,1-8月累计同比销量下滑1.6万台,增幅也达到-2%。

SUV的自主品牌08年的SUV市场销量增长0.89万台,增速16%低于SUV总体增速,因此份额也降到46.8%,较07年下降12.9个百分点

MPV的自主品牌07年新品较多,在08年合资品牌MPV异常下滑的背景下,自主品牌在MPV市场的份额上升12.8个百分点,实际表现一般。

08年轿车自主品牌的负增长的危机也是整个自主品牌危机的写照,尤其是目前半年报披露部分主力自主品牌企业出现较严重的利润危机和资金链危机。在自主品牌市场表现不佳的状态下,自主品牌需要控制节奏,要做强部分优势车型,而不是盲目做大。此次消费税调整应该是为自主品牌进一步巩固根据地,提升技术和质量应对挑站的较好机会。

| |

图表 25 自主品牌07年以来各乘用车细分市场走势

8月自主品牌仅在轿车市场表现稳定,其他市场均出现小幅下滑趋势。这虽然有厂家奥运调整的因素,但合资品牌在9月采取新车降价等调整为8月的自主品牌也创造修养的机会。在这种状态下自主品牌并未表现突出,9月后的自主品牌虽有新车等因素,但份额难以出现08年9月的大幅跃升的局面。

| |

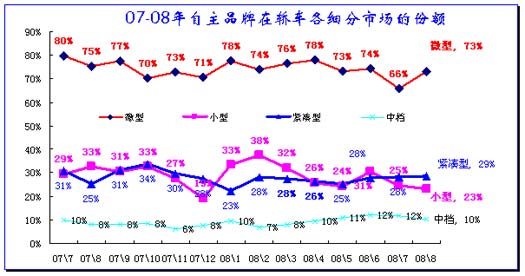

图表 26自主品牌07年以来轿车各细分市场走势

08年8月轿车自主品牌走势总体不佳,但由于紧凑型的荣威550上市铺货和比亚迪F3、海马的近期降价带来的销量大幅增长,自主品牌紧凑型份额继续上升。8月的中档自主品牌份额明显回落主要是合资品牌的A级新品增量较大,而自主品牌的中级车较差,自主品牌虽有奔腾表现突出,但其他车型近一阶段销量始终徘徊。

微型车的自主品牌份额较高主要是7月份额的异常偏低的衬托。8月小型车的自主品牌表现同比大幅下降10个百分点。自主品牌紧凑型的不断价格下压对小型车造成较大压力。

3、日系品牌走势

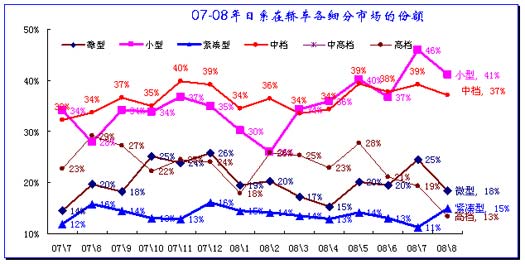

图表 27日系品牌07年以来各乘用车各细分市场走势

08年日系竞争优势仍在加强,尤其是油价上升导致日系车优势更加强。其中SUV市场的日系表现稳定,而轿车处于月度波动上升中,MPV的日系在1月新旧更替后仅有3个月的20%-25/%份额区间的较好表现,随后进入15%-20%的新波动区间。3-5月和6-8月的销量走势组合起来看,MPV的日系车的压力应该从年初已经开始。这也导致MPV 的总体表现不佳。

8月日系品牌在乘用车总体份额稍有下降,这主要是轿车的影响,MPV的奥德赛等8月表现不错,但其总量仍难与一个普通的A0 级车型品牌相比。由于9月消费税调整的信息已经广泛传播,因此霸道等日系大排量SUV近两个月销量一直较高,这也促进日系SUV的份额提升8月的日产奇骏即将上市导致CRV等产量较大,促销力度加大,市场争夺激烈。

| |

图表 28日系品牌07年以来轿车各细分市场走势

日系厂家在轿车市场的高增长前期主要靠A级车的新品投入和较大促销实现,近期的增长动力转为小型车,新的雅力士、飞度等成为进一步增量的主要来源。但雅力士的近期销量与预期差距太大,导致小型车市场增长危机的风险加剧。

8月的日系高档车份额大幅下降,皇冠销量下滑较大,此次调整应该是与MPV类似的原因,商务市场的消费能力大幅下降。

4、德系品牌走势

图表 29德系品牌07年以来各乘用车各细分市场走势

8月的德系表现较突出。一汽大众销量较高,上海大众的7月主动调整较大,因此8月销量逆市小幅回升带动整体德系份额大幅上升。

5-7月的市场淡季的南北大众的总份额保持极为稳定,但相对于07年的6-8月稳定保持的23%的份额,其下降仍是很明显的。大众的MPV表现较一般,途安孤军奋战于中档MPV私人市场中,市场压力较大,这块市场没有有效启动。

奔驰和宝马的销量上升虽然较明显,但档次高、基数小,对德系的份额改善贡献较小。

| |

图表 30德系品牌轿车各细分市场走势

德系在轿车市场的份额优势随着价格上升而大幅提升。尤其是在豪华车市场中,德系三大豪华品牌的份额上升较快,8月德系高档豪华车的份额已经上升到79%,基本形成垄断优势。近期奔驰新款的价格也已经下探到30万 多一点的水平,而奥迪A4早已经突破25万的成交价格带的低端

8月的德系中档车表现突出,但中高档由于帕萨特的大幅调整而表现较弱。

5、韩系品牌走势

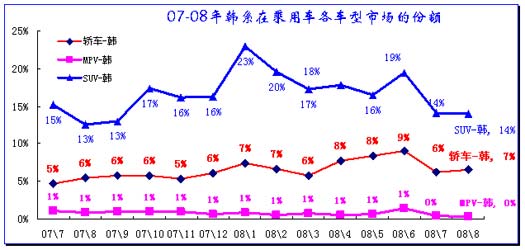

图表 31韩系品牌07年以来各乘用车各细分市场走势

08年韩系表现突出,形成1月和6月两个高点,其中轿车的走势波动较大,而SUV的新品倒入带来新增量。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

|