三、乘用车品牌走势

1、狭义乘用车主力品牌市场表现

图表 12

| |

图表 13乘用车主力品牌市场表现

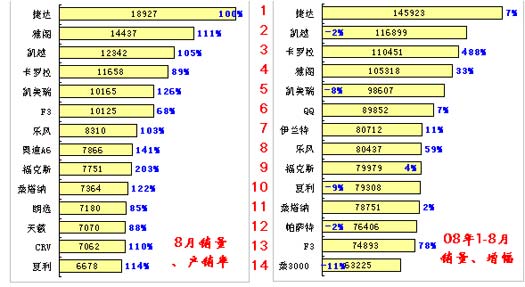

8月的狭义乘用车主力品牌变化较大,中低端受阻,高端发威。F3 的销量较突出,是唯一进入前十名的自主品牌,前期的QQ和夏利等退出前十名。豪华车奥迪A6 也进入前十名,体现出政府采购需求的旺盛,但奥迪的产销极为异常,奥迪生产大幅减少,近期换型的可能性较大。目前小型车和微型车压力巨大,只能寄望于消费税的调整带来的新希望。

由于轿车市场的负增长,8月狭义乘用车主力品牌中已经出现CRV的身影,这也是乘用车市场的短暂特点。

受到经济下滑的影响,中高档车的增长出现危机,凯美瑞和帕萨特的销量均出现负增长,这对其厂家的利润造成严重的影响。老车型的凯越、夏利、桑3000等也均出现负增长,这也体现轿车市场的巨大压力。

08年轿车市场的增量可以理解为完全来自07年以来上市新品的增量,这与前些年的新老车型同步高增长成为鲜明的对比。08年1-8月轿车销量同比增长33万台,而07年以来上市的新品的08年1-8月的同比增量也是33万台。这里指的新品主要是全新车型品牌,例如卡罗拉、悦动、朗逸等,但不包括新雅阁、乐骋、新飞度等换代车型。08年主要增量是卡罗拉、悦动、朗逸、明瑞等新车型的贡献。

随着09年的新车型的投入减缓,轿车市场仍面临严峻的压力。

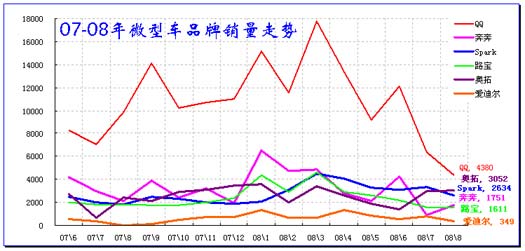

2、微型轿车主力品牌表现

图表 14微型轿车主力品牌07-08年走势

由于消费税在9月调整,微型车相对受益,因此部分车型在8月走势稍低,待9月再充分表现。总体看8月微车相对同期销量下降12%,其中QQ的销量同比下降5447台,基本占据细分市场的下滑总量,其他品牌相对稳定。1-8月的微型市场销量同比上升1%,增量贡献主要在上半年实现,且这个增量完全是出口的贡献。

QQ的8月销量下降应该是对9月消费税后的降价2000元的提前对应性调整,这样奇瑞9月销量提升将表现更突出。

8月的微车亮点主要是奥拓的销量重归3000台平台,成为仅次于QQ的第二大主力车型。但由于奥拓的车型较老目前处于停产边缘,估计9月后停产等待换型。奥拓的成功应该是与夏利、捷达、桑塔纳同样的原因,车型虽老但技术品质过硬,实用性和低使用成本成为多年驰骋的基础。路宝、爱迪尔、奔奔作为航天系和兵工系的主力,其微车市场优势较明显,此次消费税调整会为其带来新的机遇。

1-8月的微车出口从07年的1.4万台上升到08年的3.7万台,增量2.3万台,出口成为国内市场受压,被迫转向国际市场发展的典型,但愿消费税调整和未来的综合鼓励政策实施后,这种与中国节能减排的趋势不和谐的局面能够改善。

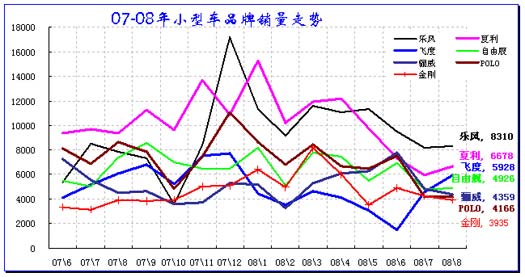

3、小型车市场走势

图表 15小型车主力品牌07-08年走势

8月小型车市场同比下降25%,相对于总体市场的同比10%的下滑速度,小型车表现最差,市场压力最大; 8月的小型车市场内外均压力较大,国内市场零售增长下降17%,而出口市场也从07年8月的1.4万台下降到0.6万台。

1-8月的小型车市场总体上升8%,较微型和中高级市场增长好一些。其中1-8月的国内市场增长5%,而出口市场从7.7万上升到10.4万,贡献的增量较大。8月的出口和国内市场下降是否是因奥运的休假因素尚不好判断,但7月的下降也已较明显,8月处于延续状态。

8月的小型车主力车型的表现相对平稳,乐风、夏利均较平稳。新品飞度的销量快速拉升,其销量走势稍好于雅力士。雅力士的产品性能和技术优势由于车型较小的缺陷拖累而表现较差。飞度的发动机技术弱于雅力士,但车长的优势决定销量。小型两厢主力厂家的车型销量与车长的关系似乎密切,骊威的车型空间优势充分体现,虽然8月销量不太高,但08年骊威总量仍是小型两厢的第一。

8月本田爵士的出口低于同期,总体看自主品牌与合资品牌的8月出口均不理想,世界性的经济下滑对出口的影响较大。骊威即将对埃及的出口将提升其品牌形象和成本竞争力,进一步改变小型两厢的竞争格局。

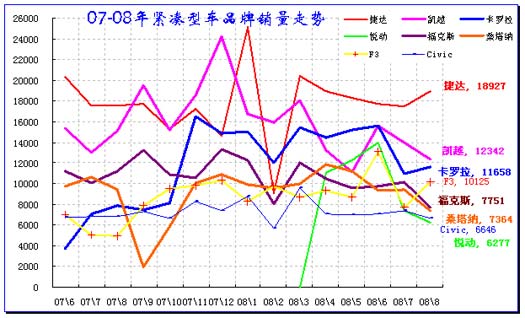

4、紧凑型车市场走势

图表 16紧凑型车主力品牌07-08年走势

8月紧凑型车市场厂家销量同比增长2%,月度增长虽大幅放缓,但也是轿车中唯一销量同比增长的细分市场。8月的紧凑型国内厂家销售同比增长1%,市场零售增长6%,出口增长97%,出口表现较突出。

1-8月的紧凑型车市场厂家销量同比增长21%,增速也有放缓趋势。1-8月的紧凑型国内厂家销售同比增长20%,市场零售增长22%,出口增长55%,国内外市场表现均较突出。

8月的紧凑型车市场增长的主要动力在于低端。紧凑型低端的F3 和A5等自主品牌车型同比增长较好,这与三者近期的价格调整相关,随着福美来的降价,3者的低端均进入5万元级别。高端仅有卡罗拉花冠的同比表现较好,而速腾、宝来等虽比7月表现大幅提高但同比下降较大。上海大众的朗逸8月销量达到7180台,较7月的4430台增长62%,表现异常突出,同时明瑞和桑3000的销量也较7月大幅上升,朗逸上市目前对内部相关车型的拉动效果较好。

自主品牌的紧凑型车8月表现分化明显,其中F3、A5销量上升较大。福美来、海马3 等海马全系列车型表现不佳。上汽股份的荣威550上市后表现较好,8月销量达到2546台,目前仍处于新品拉升期。

5、中高级车市场走势

图表 17中高级车主力品牌07-08年走势

08年B级车走势仅好于微型车,而8月的市场压力明显体现。8月的B级车销量同比下滑15%,下滑速度仅次于小型车,由此带来1-8月B级车的销量增长仅有5%。8月的B级车的市场零售同比下降9%,而B级车的出口总量很低,8月出口相对同期也有下降,08年的B级车合资品牌和自主品牌的出口均大幅下降 。

08年8月的中高级车万台以上主力品牌是雅阁、凯美瑞。帕萨特厂家销量大幅下滑,但其8月零售较好,仍处于第三的位置。在国家严格控制公务用车采购的情况下B级高端走势稍差。但低端更出问题,轩逸、凯旋等仍大幅萎缩,说明个体工商户和中小企业需求下降更快。8月新天籁的销量达到7070台,其中3.5升销量近600台,但生产已经很少,面临消费税后排量结构的调整。

自主品牌的低端B级车严重分化。除一汽奔腾保持在4千台位置上,荣威750、F6中华等均处于1000台水平。而宾悦等其他自主品牌压力较大。

6、高级轿车市场走势

图表 18高级车主力品牌07-08年走势

此次的高级车与前期的构成发生调整,主要是从消费认知的角度把价格因素拉进,将B级车的奥迪A4 、宝马3系等列入高级轿车的范畴,而将天籁、君越、君威等车型较大但价格与高档车有差距的车型划到中高级序列。8月高级轿车市场同比下滑5%约1000台,下滑的主要原因是皇冠的厂家销量较上月下降1310台,但皇冠的8月零售处于近期较高水平,厂家主动奥运休整是主因。

8月奥迪的走势成为亮点,相对于07年6-8月的平缓走势,08年6-8月的上升走势较明显。

B级豪华车总体快速增长,选择多样化带来内部竞争的加剧。奥迪A4 处于产品换代调整前期,销量较同期稍有下降。与之对应的宝马3系的走势也较平稳,相对同期没有变化。奔驰的销量提升主要也是C级在3月推出后的销量逐步盘升,从300台爬升到500台左右的水平。虽然进口轿车的增长较快,但B级豪华车三大主力品牌的国产车型基本未受明显冲击。

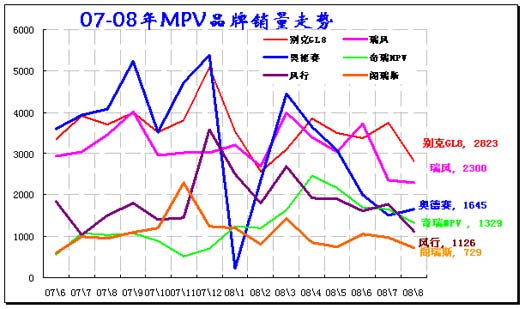

7、MPV市场走势

图表 19MPV市场主力品牌07-08年走势

8月的MPV市场走势较差,相对07年8月下降31%。1-8月的MPV出现2%的负增长,是乘用车四大车型中增长最差的市场,其增长压力较大。8月的MPV产销率达101%,而且零售也较平稳,说明厂家接受低增长现实。由于私家MPV市场没有有效启动,商务MPV是主体,其表现较差说明经济增长出现较大压力,尤其是MPV的主力消费群体-中小企业的经营不景气导致MPV的压力巨大,奥德赛的低增长说明MPV的中小企业家庭商务兼顾型需求较差,市场压力充分体现。

自主品牌的家庭MPV市场基本没有打开,商务型的压力较大,以至自主品牌和合资品牌均表现较差。

8月的MPV三剑客走势分化,GL8连续两个月成为一枝独秀。瑞风走势稍好,风行的下滑也不太大,低端商务和客运市场的压力小于奥德赛等。奥德赛销量持续下滑到2000台以下,其消费群体的购买力受抑制较大。奇瑞的东方之子CROSS销量平稳,应算难得。

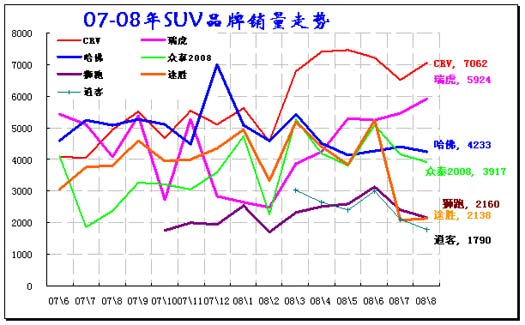

8、SUV市场走势

图表 20 SUV市场主力品牌07-08年走势

SUV市场08年仍处于快速增长期,8月同比增长达到26%,而且相对于7月的环比仅下滑1%,是下滑最小的。8月SUV的较高增长主要是出口的贡献,国内市场的途胜7-8月的销量大幅下降对整个SUV的增长影响较大,其他大部分SUV也都出现8月的环比走势下降,这也是奥运期间的正常走势。

8月的中高档的城市SUV走势较强。而哈佛等销量偏低,据说是柴油缺乏造成需求大幅下降,奥运后储备的柴油将大量供应,哈佛销量会有改善。

消费税调整前的3升以上大排量SUV的销售增长不大,8月的丰田霸道、陆地巡洋舰等销量并未大增,大排量的避税性出货是并不明显,这也是CKD进口的供货周期较长,无法对应政策的突变。唯一明显的就是凯迪拉克Escalade的销量增长较大,同时其大排量涨价幅度较大而3升以下也大幅降价的营销运作较好。

08年1-8月的SUV增长达到48%,增长仍旧喜人,其增长动力仍是高端车型。SUV市场的增长主要是依靠中高档的都市型SUV的高增长和高速扩容。但中高档的都市型SUV走势最强的仍是CRV,8月CRV销量达到7062台,而逍客、途胜、狮跑等均在两千台水平徘徊,销量与CRV距离较大。

自主品牌的瑞虎、哈佛、众泰的三剑客的表现总体较好,这三家的出口均表现突出。但相对来说瑞虎和哈佛对应的个体私营业主消费群体与MPV一样也受到较大冲击。由于CRV、途胜、狮跑、逍客的年轻消费群体受经济下降的影响较小,因此自主品牌的SUV压力实际更大。

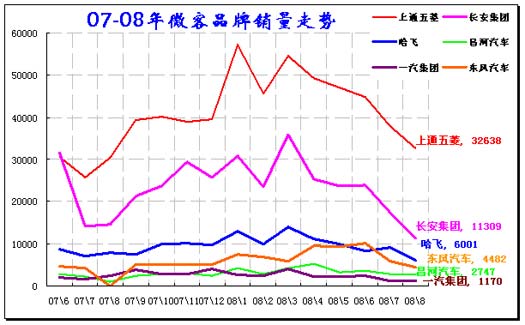

9、微客市场走势

图表 21 微客市场主力品牌07-08年走势

微客市场08年同比增长13%,表现超强。其中8月销量同比下降3.5%,仍属于8月乘用车中增长较好的市场。五菱在其中起到决定性作用,8月的五菱销量仍达到3.26万台。除一汽外的其它厂家大都均处于停滞甚至下滑状态。

微客市场的高增长主要是产品体系的延伸,其加长加宽的趋势和低油耗的优势成为替代轻客和部分农用车等的最佳选择。相对于轿车的城市群体增长矛盾加剧,微客的农村乡村需求日益增强,微客适合大家庭的出行和货运等需求,由此形成持续的增长点。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

|