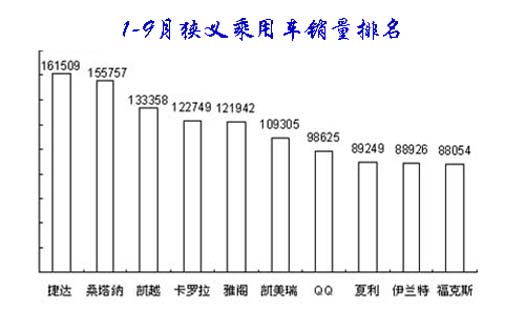

三、乘用车品牌走势

1、狭义乘用车主力品牌市场表现

图表 13乘用车主力品牌市场表现

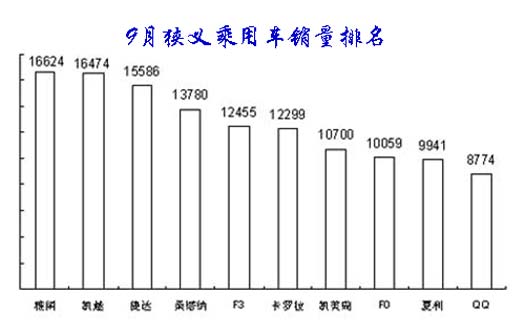

9月的狭义乘用车主力品牌变化较大,高端和低端发威,紧凑型受阻,自主品牌大丰收。比亚迪的销量较突出,F3、F0两个主力品牌均进入前十名,这是自主品牌的新亮点。8月的QQ和夏利等退出前十名,此次重新进入。

由于轿车市场的负增长,和消费税调整,自主品牌微车包揽狭义乘用车8-10名,这估计也是乘用车市场的短暂特点。9月,自主品牌轿车共销售10.05万辆,占轿车销售总量的26.55%,占有率较上月有所提升。

受到经济下滑的影响,中高档车的增长仍有危机,凯美瑞和帕萨特的销量均出现同比负增长,这对其厂家的利润造成严重的影响。这也体现经济下滑给轿车市场带来的巨大压力。

08年轿车市场的增量可以理解为完全来自07年以来上市新品的增量,这与前些年的新老车型同步高增长成为鲜明的对比。08年1-9月轿车销量同比增长33万台,而07年以来上市的新品的08年1-9月的同比增量也是33万台。这里指的新品主要是全新车型品牌,例如卡罗拉、悦动、朗逸等,但不包括新雅阁、乐骋、新飞度等换代车型。08年主要增量是卡罗拉、悦动、朗逸、明瑞等新车型的贡献。

随着09年的新车型的投入减缓,轿车市场仍面临严峻的压力。

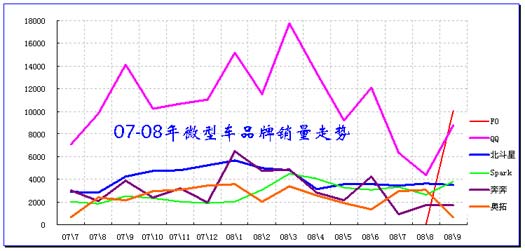

2、微型轿车主力品牌表现

图表 14微型轿车主力品牌07-08年走势

由于消费税9月1日调整,1升以下微车降税2%,微型车相对受益,因此部分车型在8月走势稍低,待9月再充分表现。总体看9月微车相对同期厂家销量上升8%,较8月提升72%,其中1升以下微车的同比大幅上升,成为剧烈变化的细分市场。9月的微车零售市场同比增长22%,表现好于开票增长。1-9月的厂家开票增长2%,扭转了前期负增长的状态。对消费税政策的效果应充分肯定但不能认为政策一出万事大吉。这并能说明微车市场的危机解除,一旦我国经济的调整期过去,国民经济又恢复高速增长或者国际石油价格大幅下降后,目前的政策仍会使小排量汽车市场萎缩。

由于比亚迪F0 的上市与消费税调整同步,因此微型市场出现久违的万台车型,这虽然有比亚迪F0上市前铺货和强力销售措施确保万台等特殊原因外,本身的产品受到消费者的充分认可是关键。长安铃木奥拓的7月末停产也是促进比亚迪F0 销量提升的市场新空缺提供。

但除了F0 外其他车型基本延续前几个月的同比销量下降的趋势,市场形势没有明显的变化。但如果相对于8月销量看,QQ、SPARK等车型均有大幅提升。

A00级市场出口出现一定的停顿,9月出口增长-44%,而1-9月的累计出口增长116%。世界市场的增长放缓导致中国微车的发展也承受压力。

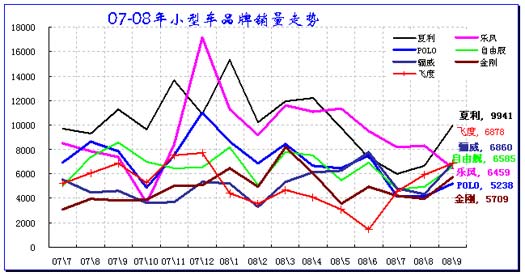

3、小型车市场走势

图表 15小型车主力品牌07-08年走势

9月小型车市场同比下降19%,相对于总体市场的同比2%的下滑速度,小型车市场压力最大表现最差。 9月的小型车市场内外均压力较大,国内市场零售增长下降168%,而出口市场也从07年9月的1.3万台下降到0.8万台。9月的出口和国内市场同比均下降是连续两个月的走势,市场压力充分体现。

1-9月的小型车市场总体上升4%,较微型车增长稍好一些。其中1-9月的国内市场增长1%,而出口市场从07年1-9月的9万上升到11.4万,贡献的增量较大。

9月的小型车主力车型的走势反差较大,而销量趋于集中的态势。07年9月的各主力车型销量的差距还较大,而08年9月则均集中于5-6千的范围内。夏利恢复小型车的第一的位置,而乐风的销量下降较多,飞度、骊威和自由舰也表现较好。乐风主要是9月没有出口,导致9月反而比8月大幅下降。

高端小型车的飞度和骊威表现突出,低端的夏利和自由舰表现较好,而POLO的销量有所回落。但POLO的零售表现较好,与飞度、骊威基本持平。

9月本田爵士的出口仅1300余台,是同期的四分之一。总体看自主品牌与合资品牌的9月出口均不理想,世界性的经济下滑对出口的影响较大。8月的汽车整车出口负增长应该是世界经济变化的真实写照。

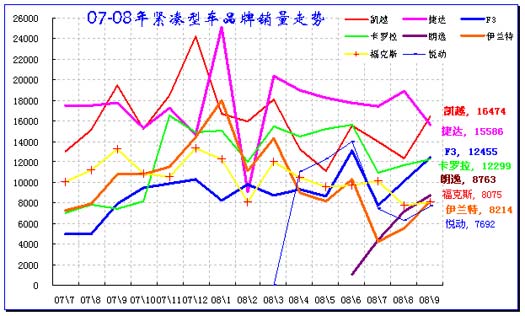

4、紧凑型车市场走势

图表 16紧凑型车主力品牌07-08年走势

9月紧凑型车市场厂家销量同比增长10%,较8月月度环比增长21%,相对于微车市场9月的异常高增长,紧凑型车是同比增长最快而且较稳定的市场。9月的紧凑型国内厂家销售同比增长6%,市场零售增长4%,出口增长-28%,出口表现异常较低。

1-9月的紧凑型车市场厂家销量同比增长19%,增速也有放缓趋势,但仍远高于其他细分市场的增速。1-9月的紧凑型国内厂家销售同比增长18%,市场零售增长19%,出口增长40%,国内外市场表现均较突出。

9月的紧凑型车市场增长的亮点是凯越,在历经前期低迷后终于回升到细分市场厂家销量第一的位置。上海大众的朗逸9月销量达到8763台,较8月增长20%,新品表现异常突出。捷达的9月零售较高,但厂家批发销量稍低,这也体现出9月的主力厂家没有出现历年的季度末刺激经销商提货的现象,厂家市场行为越来越理性。

紧凑型低端的表现一般,仅有F3表现较突出。但由于骏捷FRV的新品销量快速攀升,自主品牌在紧凑型两厢市场表现改善。随着福美来新款和海福星的降价,F3的09款推出,自主品牌在紧凑型低端市场的争夺进一步激化。同时随着主力车型09款的推出,自主品牌产品品质提升较明显。

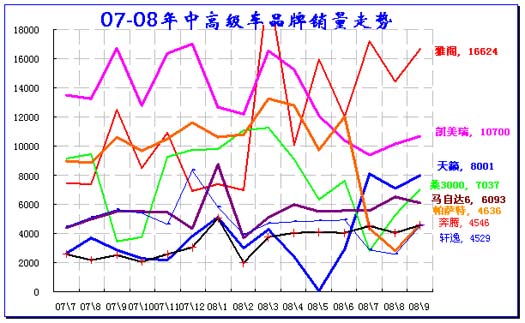

5、中高级车市场走势

图表 17中高级车主力品牌07-08年走势

9月的B级车销量同比增长1%,较前期的表现有所好转,由此带来1-9月B级车的销量增长仍有5%。但9月的B级车的市场零售同比下降1%,累计零售增长4%。由于B级车的商务性质较明显因此增长远低于紧凑型车的表现,而且B级车中的私家性质车辆表现较好,商务政府用车表现稍差。

08年9月的中高级车万台以上主力品牌仍是雅阁、凯美瑞,凯美瑞09款的推出效果估计得10月体现。在国家严格控制公务用车采购的情况下B级高端走势稍差,帕萨特等厂家销量大幅下滑,经销商库存大幅降低。

9月新天籁的销量达到8000台的前期预计目标,但其中3.5升销量仅有百台,消费税政策调整对厂家的策略的影响充分体现。从厂家销量看,天籁销量的7月以来大幅拉升似乎与帕萨特的厂家销量下降相对应,但从乘联会的内部数据看,两者没有销量变化的相关性,天籁的销量提升过程中,帕萨特的零售仍保持较好状态。

自主品牌的低端B级车严重分化。除一汽奔腾保持在4千台位置上,荣威750、F6、中华等均处于1000台水平,销量较8月提升不明显。

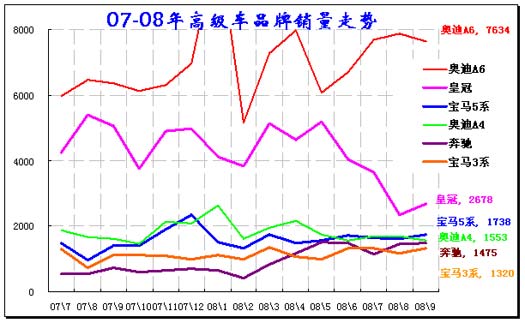

6、高级轿车市场走势

图表 18高级车主力品牌07-08年走势

自上月开始的高级车与前期的构成发生调整,主要是从消费认知的角度把价格因素拉进,将B级车的奥迪A4 、宝马3系等列入高级轿车的范畴,而将天籁、君越、君威等车型较大但价格与高档车有差距的车型划到中高级序列。

9月高级轿车市场走势与整个轿车市场走势不同,在轿车市场环比8月增长近20%的背景下,高档豪华车却比8月仅增长3%。这与进口大排量豪华车的销售由热转冷似乎同步,其中9月的奥迪销量就比8月有所下降,当然这有09款奥迪上市的原因。而皇冠等的销量9月虽有回升,但6月以来的下降趋势与帕萨特似有相像。皇冠的销量下降与其华南主力销售区域的市场增长不佳相关,同时网上已经传出新皇冠的消息,据说较现款又有加长。

09款奥迪的排量策略较好,新的3.0替代老的3.2升车型,反映出厂家应对消费税调整的速度较快和资源丰富。

B级豪华车总体仍保持较快增长态势,选择多样化带来内部竞争的加剧。奥迪A4 处于产品换代调整前期,销量较同期稍有下降。与之对应的宝马3系的走势尚有上升。奔驰的销量同比提升较大主要也是C级的销量逐步成为主力,目前已经达到900台左右的水平。虽然进口轿车的增长较快,但B级豪华车三大主力品牌的国产车型基本未受明显冲击。 克莱斯勒300C的走势并不理想,由于北京奔驰的克莱斯勒地位问题和网络调整等消息,目前300C的销量快速下降。

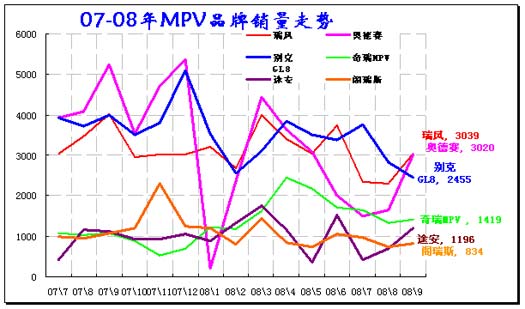

7、MPV市场走势

图表 19 MPV市场主力品牌9月排名走势

9月销量排名前五位的MPV品牌依次为:瑞风、奥德赛、别克GL8、途安和阁瑞斯。9月,上述五个品牌共销售1.05万辆,占MPV销售总量的70.21%。9月的MPV市场走势回升较大,较8月增长21%,属于大幅回升,但相对于07年9月则仍下滑27%,1-9月的MPV市场仍是5%的负增长。MPV持续成为是乘用车四大车型中增长最差的市场,其增长压力较大。9月的MPV产销率也仅达到93%,说明金九银十的拉动对其仍不理想。由于私家MPV市场没有有效启动,商务MPV是主体,其表现较差说明经济增长出现较大压力,尤其是MPV的主力消费群体-中小企业的经营不景气导致MPV的压力巨大,GL8和奥德赛的低增长说明MPV的中小企业和家庭商务兼顾型需求较差,市场压力充分体现。自主品牌对家庭MPV市场基本没有打开,而商务型的压力较大,以至自主品牌和合资品牌均表现较差。

| |

图表 20MPV市场主力品牌07-08年走势

9月的MPV三剑客走势分化,瑞风走势稍好,始终处于高位较平稳状态,这也是江淮最重要的盈利车型,对江淮的效益稳定意义重大。GL8本月走势下行,我们希望其走势尽快回升,如果GL8 等MPV能走出类似SUV的CRV的高增长行情,则说明企事业用车市场需求旺盛,中国的经济活力增强。奥德赛前期销量持续下滑到2000台以下,其消费群体的购买力受抑制较大,9月回升较明显,终于站到3000台的水平。奇瑞的东方之子CROSS近半年来销量平稳,应算难得。途安的销量近期波动较大,始终没有向上有效突破。格瑞斯在前期与奇瑞V5 走势相近,但08年4月后走势分化,东方之子CROSS在出口和内销上均有较好表现。

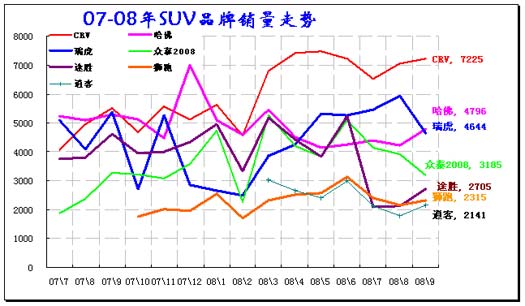

8、SUV市场走势

图表 21 SUV市场主力品牌9月销量

9月,SUV销量排名前五位的品牌依次为:本田CRV、哈弗、瑞虎、途胜和狮跑。9月,上述五个品牌共销售2.17万辆,占SUV销售总量的58.61%。

SUV市场08年仍处于快速增长期,9月同比增长达到11%,但相对于8月的环比增长仅1%,是增长最小的。9月SUV的同比较高增长主要是国内市场的增长较好,出口销量的环比8月下降较大,但同比07年9月的出口仍有较大增长。国内市场的途胜7-9月的销量大幅下降对整个SUV的增长影响较大,从狮跑的走势对比看,途胜的下降属于奥运期间的内部产销控制原因。而瑞虎和众泰的9月销量较8月下降主要是出口减少。而哈佛销量回升,主要是奥运后储备的柴油供应恢复正常,前期柴油缺乏造成被抑制的需求释放。

由于大排量国产SUV的CKD进口的供货周期较长,无法对应政策的突变,因此国产大排量SUV的销量变化不如1升以下微车变化明显。9月1日丰田对霸道和陆巡4.0升提价13%左右,陆巡4.7升提价32%左右。消费税调整前的霸道、陆巡等3升以上大排量SUV的销售增长不大,而9月的丰田霸道销量较8月下降较大,陆地巡洋舰的销量较小,变化不明显。唯一明显的就是凯迪拉克Escalade的销量在8月大幅增长后,9月回落较明显。

| |

图表 22 SUV市场主力品牌07-08年走势

08年1-9月的SUV增长达到41%,虽然增速回落,但增长仍旧喜人,其增长动力仍是高端车型。08年SUV市场的增长主要是依靠中高档的都市型SUV的高增长和高速扩容。但中高档的都市型SUV走势最强的仍是CRV,9月CRV销量继续维持七千台高位,如果东本的产能更大一些,可能波动性变化就能显出来。而逍客、途胜、狮跑等均在两千台水平徘徊,销量与CRV距离较大。日产奇峻11月就要上市了,因此逍客做出适应性下调,并推出1.6升车型。

中高档SUV市场的日系主力车型尚未全部国产,因此竞争格局尚未充分形成,未来增长潜力仍较大。对CRV的判断可以参照卡罗拉和思域所在细分市场的增长走势考虑,思域所在市场是增长最快的市场,卡罗拉新品加盟并未影响思域销量,A级高端轿车这个细分市场因此形成持续的高增长。随着奇峻和RAV4 等即将投放,SUV市场09年仍有一定的增长潜力。

08年自主品牌的瑞虎、哈佛、众泰的三剑客的表现总体较好,这三家的出口均表现突出。但5月以来的瑞虎和哈佛走势形成反差,是否9月后随着柴油车的销售好转而改变两者关系仍须观察。

9、微客市场走势

图表 23 微客市场主力品牌07-08年走势

微客市场08年同比增长13.5%,表现超强。其中9月销量环比增长45.15%,同比增长7.74%。微客属于9月乘用车中增长最好的市场。

8-9月的微客市场是两大主力厂家波动剧烈,并导致消费税调整前后的环比增长的剧烈变化。其他小厂家的表现就相对平稳很多,而且由于与五菱和长安已经不是一个数量级,9月的五菱比长安的微客高一倍,而长安比其他厂家的总和高一倍,这就是市场加速分化的结果。

本月东风微车又一次超越哈飞汽车。中航重组导致哈飞和昌河仍处于调整期,企业发展的方向似乎仍不明确,近期市场丢失较大。

由于消费税的调整对微客市场的格局将造成较大的影响,前期的1升以下微客基本都是低档的代名词,而消费税的调整导致微客未来将向1升以下偏移。长安已经同霍尼韦尔研究涡轮增压的技术实施方案,五菱的B系列发动机可以较轻松的改到1升级别。因此微客市场的格局必将变化。哈飞的发动机优势始终没有体现,此次的新机会不知如何。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

|