四、狭义乘用车(轿车+MPV+SUV)竞争格局

1、狭义乘用车各车系08年9月表现

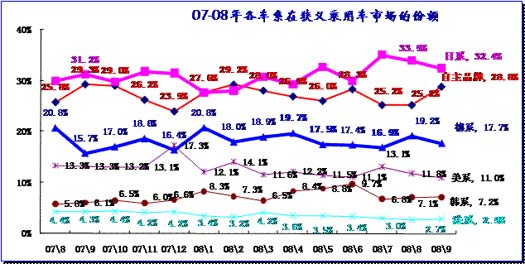

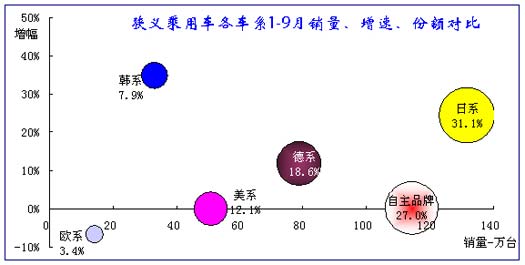

图表 24乘用车各车系08年表现

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。目前的合资企业主要涉及狭义乘用车领域,而且微客与轿车等车型的增长规律不同,因此需要拆开分析。因此这也是很多乘用车厂家分析市场的总体基础。

08年1-9月的自主品牌狭义乘用车销量达到114万台,同比增长0.2%,市场份额27 %,相对8月的市场份额稍有改善。这是剔出微客等的优势车型后的实际效果。但07年同期自主品牌还是29.9%,领先日系的27.7%约2.2个百分点。因此目前狭义乘用车的自主品牌仍处于较严重的危机中,而美系和法系为代表的欧系表现也不理想。

日系的1-9月销量达到132万台,增长25%,份额上升3.4个百分点达到31.1%。日系除了抢夺自主品牌的份额还抢夺了欧系和美系的市场份额,而韩系主要是抢夺美系等份额。

法系的年度销量增长为负7%,也是唯一的负增长的车系。自主品牌和美系车均为零增长,均属于受到市场结构变化挤压严重的,在高增长的市场中没有强力车型。

| |

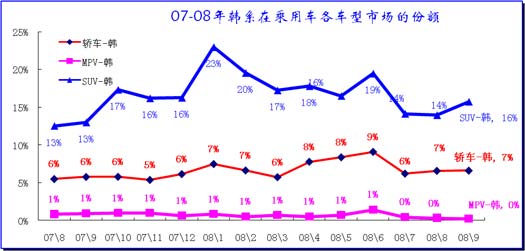

图表 25乘用车各车系07-08年份额走势

08年9月自主品牌抬头向上,其他各车系走势因此基本下行,自主品牌9月达到28.8%,份额较8月上升3.6个百分点,超过1-9月的27%的平均水平。日系和德系份额较8月下降1.5个百分点,美系份额下降0.8个百分点。日、德、美系共下降3.8个百分点,被自主品牌占据3.6个百分点,其他被法系分享0.2个百分点,韩系分享0.1个百分点的增长。

由于9月消费税调整的主要受益者就是自主品牌的微型车,因此这种变化是必然的结果,加之自主品牌的F0 和法系的世嘉上市,政策调整和新品推出成为改变市场格局的主要因素。

08年日系和韩系市场份额总体处于上升中,但因奥运的生产影响和SUV的竞争激化,韩系近期表现较弱,日系7月的份额突破历史高点,但因一汽丰田的调整和新品雅力士等未达预期,因此9月的市场表现回落明显。

德系在08年表现走弱,但因其产品的布局占据高增长市场,随着朗逸上市,因此德系的8月市场份额回升较大,而9月的一汽大众销量同比下降较大,处于与市场不一致的走势状态。

乘用车市场的美系份额08年1-9月在12.1%的较低位置,目前逐步回落中的趋势仍未结束,通用和福特的表现均不理想,前期的福特依托新品走势改善,但近期又回归下滑趋势。

2、自主品牌分析

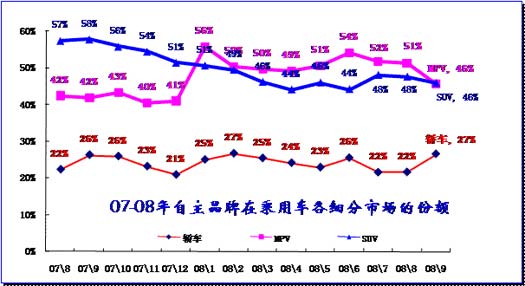

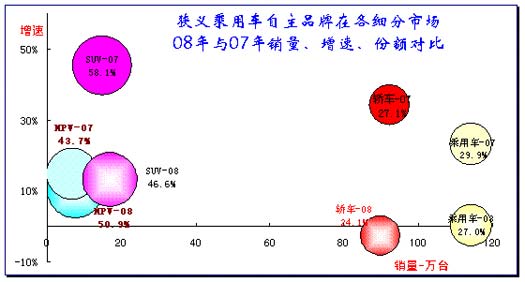

图表 26自主品牌08年与07年的乘用车各细分市场表现分析

从上面图看到自主品牌在各主力细分市场的08年球状份额均小于07年,只有最小的MPV市场的自主品牌份额有所上升,但08年的MPV份额虽然增大,但增速明显低于07年同期,只是日系等下滑的更快。而08年的狭义乘用车自主品牌销量增长为0%,销量增长仅0.3万台。份额降到27.0%,较07年1-9月下降2.9个百分点。

08年自主品牌轿车的增量已经为负值,1-9月累计同比销量下滑2.47万台,增幅也达到-3%。轿车自主品牌08年的份额下滑到24%,较07年同期下降3个百分点,份额滑落趋势在9月稍有改善。

SUV的自主品牌08年的SUV市场销量增长1.87万台,增速13%低于SUV总体增速,因此份额也降到47%,较07年下降11.5个百分点

MPV的自主品牌07年新品较多,在08年合资品牌MPV异常下滑的背景下,自主品牌在MPV市场的份额上升12.8个百分点,实际表现一般。

08年轿车自主品牌的负增长的危机也是整个自主品牌危机的写照。目前自主品牌的价格空间已经越来越小,也就是潜在消费群体比例缩小。尤其是目前乘用车市场总体增长很低的情况下,自主品牌需要控制销量提升的欲望,要进一步提升品质和技术水平,而不是盲目做大。

| |

图表 27 自主品牌07年以来各乘用车细分市场走势

9月自主品牌主要是在轿车市场表现大幅改善,其他市场均出现小幅下滑趋势。这主要是消费税调整调整的因素,而且每年的9月的自主品牌的表现均较好,07年的9月自主品牌轿车较8月增长4个百分点,09年增长的更迅猛一些。

MPV和SUV的自主品牌的09年表现与08年同期变化不一致,08年的9月MPV平稳而SUV略有增长。08年的MPV自主品牌9月下降是奥迪塞等的回升和自主品牌自身的销量稍有下滑。SUV的自主品牌9月下降也是出口等市场表现不佳和低端SUV走势较差的因素。

| |

图表 28自主品牌07年以来轿车各细分市场走势

08年9月轿车自主品牌走强,其主要的来源是微型轿车细分市场的市场份额大幅回升到77%,这接近于历史高点,比亚迪F0 的贡献功不可没。而小型车市场的表现也较好,在09款威志、金刚两厢等的推动下,自主品牌回升较大。紧凑型市场虽然荣威550上市铺货后销量回落,但骏捷FRV表现较强,比亚迪F3的09款、海马的新福美来等带来的销量有所增长,自主品牌紧凑型份额继续上升。9月的中档自主品牌份额明显回落主要是合资品牌的A级新品增量较大,而自主品牌的中级车较差,自主品牌虽有奔腾表现突出,但其他车型近一阶段销量始终徘徊,很多自主品牌中级车销量比8月还有下降。

自主品牌在紧凑型市场和微型市场的投入较大和份额较高导致自主品牌的车型体系主力结构较有特色,自主品牌小型车处于较尴尬地位,也就是小排量的危机仍在延续。

3、日系品牌走势

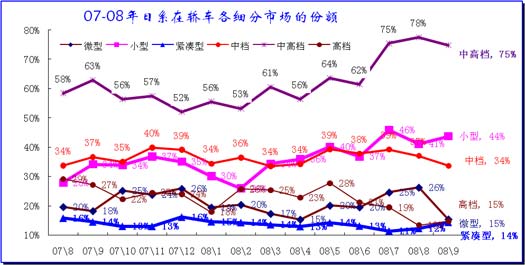

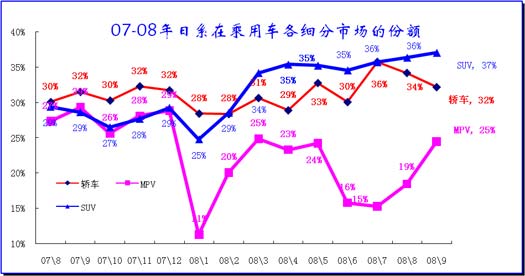

图表 29日系品牌07年以来各乘用车各细分市场走势

08年日系竞争优势仍在加强,尤其是油价上升导致日系车优势更加强。目前日系的在轿车和SUV市场均占到三分之一的市场份额,在最小的MPV市场也表现突出,这体现出其均衡发展的较强实力。

其中SUV市场的日系表现持续上升,更多的日系SUV强力新品的即将推出会将SUV的市场进一步做大。

而日系轿车处于月度波动中,丰田的9月调整和东风本田的侧重于SUV导致轿车的增长放缓。

MPV的日系在08年初新旧更替后仅有3-5月的3个月的表现较好,达到20%-25/%份额,随后进入6-8月的15%-20%的新波动区间。9月的日系MPV表现回升。综合日系MPV在3-5月和6-9月的两个区间销量走势组合起来看,MPV的日系车的压力应该从年初已经开始。广东等地的经济压力导致MPV市场的增长压力快速显现。这也导致MPV 的总体表现不佳。9月的奥德赛回升到3千台水平是否是MPV的翻身期还不得而知,我们感觉MPV的危机还没过去。

| |

图表 30日系品牌07年以来轿车各细分市场走势

9月的日系厂家在轿车市场的份额持续下降。从厂家角度看是一汽丰田的销量较8月没有提升。其主要影响是中档和高档市场的日系表现下降。高档的皇冠等厂家销量主动下调,而中档的卡罗拉十月推出纪念版等新促销方式,因此9月销量偏低。

9月的本田和日产继续保持高增长态势,由此形成小型车市场的日系表现突出,飞度和骊威的走势超强,08年3季度以来的日系小型车的份额已经成为主力市场中表现最强的,超过了以本田思域和丰田卡罗拉、日产轩逸为首的中档车的细分市场优势地位。究其原因就是日系的小型车市场投入充分,产品技术提升快,很多车型的发动机等技术亮点突出,符合目前高优价下的市场需求。

日系车在微型市场和高档车、紧凑型车市场表现最差,9月的份额均在15%左右,但这其中的高档车和微型车的市场份额原来都在20%以上,只是近期的产品调整。

日系最大的增长机会就是紧凑型市场的份额偏低,其中仅有颐达骐达、天语等较少车型参与,丰田和本田均没有在此明显投入,其高端小型车的雅力士、飞度、思迪等价格较高,占据了紧凑型主力市场价段空间,因此日系车的价格偏高是其未来最大的优势。随着丰田等在世界市场遇到增长的烦恼,而且中国的部分车型也表现未达预期,因此其低份额的细分市场将成为09年的增量的重点。

4、德系品牌走势

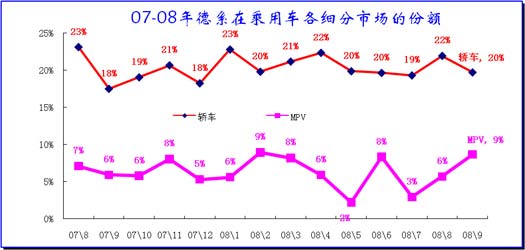

图表 31德系品牌07年以来各乘用车各细分市场走势

9月的德系表现并不理想。南北大众仍保持乘用车市场的前两位,但优势下降。从乘联会的零售监控看,南北大众的零售走势很不错,但厂家销量有意控制,形成有特色的调整。

下半年以来的大众体系应该是面临复杂的调整期,其朗逸上市较成功,但随后就是一汽大众的新宝来上市,这些新品必然带来其自身产品结构的调整,加之近期的斯柯达新品即将上市,大众处于新一轮冲刺前的调整期。

08年的德系表现较稳定,南北大众表现较好,而奔驰和宝马均奋力发展,奥迪仍旧一枝独秀,德系形成主力市场的超强势的态势。

虽然德系在SUV市场没有产品,但其在进口SUV市场占据超强地位,这与德系和日系的竞争分工相近,德系在高档豪华的轿车市场表现突出,而日系在SUV和中高档轿车市场优势明显。

德系在MPV市场主要车型就是途安了,途安也没有开辟新的市场,而开迪已经基本没有销量。大众的MPV总体是与MPV的总体下滑之势同步下降。

| |

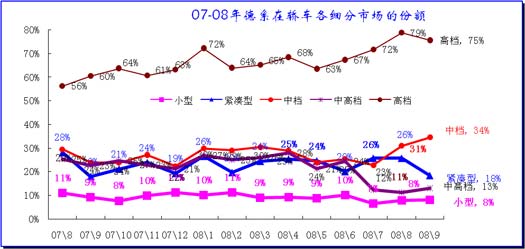

图表 32德系品牌轿车各细分市场走势

德系在轿车市场的份额优势随着价格上升而大幅提升。尤其是在豪华车市场中,德系三大豪华品牌的份额上升较快,9月德系高档豪华车的份额仍保持75%的高位,几乎垄断市场。其在豪华市场的优势扩大主要是皇冠的调整和克莱斯勒300C等产品销量大幅萎缩,而通用虽然投入重兵但其豪华市场仍无起色。

9月的德系中档车表现突出,这主要是朗逸的销量大幅攀升导致竞争优势强化,而且斯柯达明瑞的销量也较稳定。

德系的调整主要是在中高档和紧凑型市场,由于桑塔纳、捷达的前期销量较大,而9月反而逆市场走势而调整,因此导致大众系的总体销量增长不明显。帕萨特已经是连续3个月的调整。

德系与日系对比看的特色明显,9月的日系在中高档和德系在高档市场的份额均是75%,可谓垄断优势建立。而德系和日系的中档市场的份额9月均为35%左右,中高档的德系和紧凑型的日系份额也接近,核心争夺应该是小型车市场。在欧洲小型车产品极为丰富的情况下,在中国市场的德系和法系等表现反而很差,份额仅8%,因此未来的德系在A0 级市场和日系在A级低端市场如何扩展成为关键,此次斯柯达法比亚等小车如市的效果有待观察。

5、韩系品牌走势

图表 33韩系品牌07年以来各乘用车各细分市场走势

08年韩系表现突出,在轿车和SUV两个市场均有突破。但随着奥运的召开,北行现代的产销受到一定的影响,7-8月的销量偏低。9月有所回升,但尚不到位。SUV的途胜和狮跑的双品战略目前仍较好,而华泰的圣达菲则表现一般。MPv市场的韩系似乎没有太强的机会。

3个季度走过,年初韩国现代设定的目标,看来难以完成,北京现代的成功仍主要依靠新的伊兰特悦动,但9月的牢伊兰特走势很强,超越了悦动。其他的亮点车型没有出现。

随着韩国的新总统上任,这位与现代集团有密切关系的政府领导将改变现代汽车的政治危局,现代领导人估计不会再进监狱了,因此现代估计又会加速发展其海外战略,近期的发展态势将值得关注。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

|