三、乘用车品牌走势

1、狭义乘用车主力品牌市场表现

2008年12月,狭义乘用车销量排名前十位的品牌依次是:雅阁、桑塔纳、凯美瑞、QQ、凯越、卡罗拉、夏利、F3、悦动和伊兰特。

2008年,排名前十位的狭义乘用车车型依次为:捷达、桑塔纳、凯越、雅阁、卡罗拉、凯美瑞、QQ、F3、夏利和伊兰特,与上年同期相比,雅阁、卡罗拉和F3增长较为明显,捷达和QQ增速有所放缓,其它品牌需求呈一定下降。

2、微型轿车主力品牌表现

图表 14微型轿车主力品牌07-08年走势

9月以来微车市场格局变化,新品F0 、熊猫相继快速推出。加之消费税9月1日调整,1升以下微车降税2%,微型车相对受益,因此4季度微车市场总体回升明显。

总体看12月微车相对同期厂家销量上升23%,较11月增长17%,其中1升以下微车的同比有较大幅上升,成为12月唯一同比正增长的细分市场。12月的微车零售市场同比增长25%,表现好于开票增长。

从12月状态看,QQ、北斗星等车型的年末强力增长,而F0 走势下降,这主要体现各家的年末市场策略调整。奔奔的07年与08年年末策略基本一致,而QQ和北斗星08年末有较强的增量需求。

3、小型车市场走势

图表 15小型车主力品牌07-08年走势

12月小型车销量同比下降26%,较11月上升16%,属于下降最大的细分市场。12月的小型车零售市场同比下降10%,表现好于开票增长。1-12月的厂家开票下降5%,零售下降2%,小车市场总体表现不佳。

12月的小型车主力车型的走势反差较大,低端车型表现突出。夏利继续保持领先位置,自由舰销量也有小幅提高, 乐风与骊威月度走势交织。

本月小型车走势与07年的12月的大幅上扬成为较鲜明的对比。相对07年12月看,小型车高端主力车型的销量大部分有小幅下滑,乐风出口基本停止,销量表现较差。

12月小型车新品表现较好,标致207 和江淮同悦等上市销量拉升较好,但新品未来走势压力仍较大。

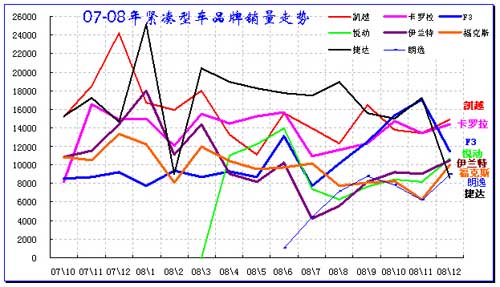

4、紧凑型车市场走势

图表 16紧凑型车主力品牌07-08年走势

12月紧凑型车销量同比下降4%,较11月环比上升6%,属于表现较平稳的细分市场。12月的紧凑型车零售市场同比增长21%,表现好于开票增长。1-12月的厂家开票增长18%,是轿车中增长最快的细分市场。

12月的紧凑型车市场出现少有的主力车型剧烈跳水走势,12月的捷达和F3 厂家销量下调较多,卡罗拉和凯越也仅有小幅增长。

近期上市的新品宝来的表现较好,新老宝来的销量组合后较高,朗逸的销量也较突出,大众新品的表现突出。

受到新的购置税调整的影响,未来紧凑型车市场增长分化。德系车型中捷达和桑塔纳的走势反差将急剧拉大,桑塔纳处于危险状态。日系车型的东风轩逸相对收益较大,丰田卡罗拉和福特的福克斯受到冲击。跨国集团的竞争格局受到购置税影响较大。自主品牌的吉利远景和华晨骏捷受冲击较大,比亚迪F3和海马福美来受益明显。但海马的新品欢动上市就遭到税收调整的重大影响。

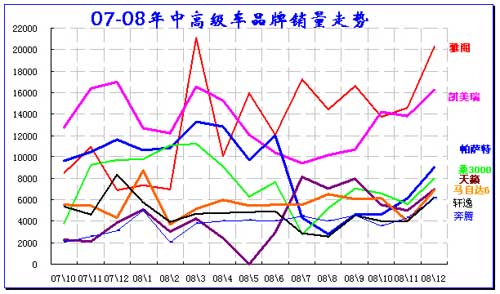

5、中高级车市场走势

图表 17中高级车主力品牌07-08年走势

12月中高级车销量同比增长4%,较11月上升40%。 12月的中高级车国内零售市场同比增长13%,零售表现好于开票增长。1-12月的厂家开票增长2%,增长较差。

08年12月的中高级车万台以上主力品牌仍是雅阁、凯美瑞,两者似乎不受经济寒冬的影响。其他车型12月销量也明显上升,这与07年末的走势基本一致。

12月最为抢眼的表现是凯美瑞的零售量达到2.35万台的历史高位,超越雅阁成为中高档车的销量冠军。凯美瑞的增长主要是华东和华南地区的需求大幅回升,雅阁的表现在这些地方也同样小幅回升。

自主品牌的低端B级车严重分化。一汽奔腾12月销量达到6000台水平,继续保持绝对领军位置。其他品牌增长不明显。

6、高级轿车市场走势

图表 18高级车主力品牌07-08年走势

12月高档豪华型车销量同比下降19%,较11月增长4%,属于表现较低迷的细分市场。12月的高档豪华型车零售市场同比增长1%,零售市场表现好于开票。1-12月的厂家开票增长4%,增长较平稳。

12月高级轿车市场走势弱于整个轿车市场走势,出现连续走弱的情况,但这只是厂家的调控措施,国内豪华车市场需求依旧较好。

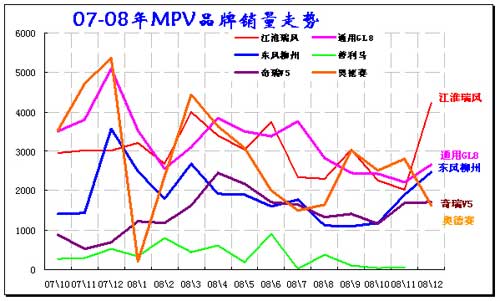

7、MPV市场走势

图表 19 MPV市场主力品牌07-08年走势

MPV在12月同比下滑15%,持续成为是乘用车四大车型中增长最差的市场,但相对于11月的增长达到近40%。部分厂家年末的销量运作力度较大。大部分MPV主力厂家在严峻的市场压力下对销量地位的追求趋淡,MPV三足鼎立局面没有改变。商务型MPV中青睐中低端车,替代轻型车,瑞风等表现突出。高端车市场规模有限,GL8等进一步增长有困难,对合资品牌是个挑战。

MPV还是以商务型为主,兼用型MPV辅之。自主品牌增长较快,占MPV总量将进一步提高。近期新上市的自主品牌的MPV的表现仍不理想。自主品牌对家庭MPV市场基本没有打开,虽然销量总体有所增长,但实际的表现不理想,自主品牌的后起势力冲淡了MPV的负增长,但改变不了发展的压力。兼用型MPV市场青睐的是高端产品,对合资产品比较有利;自主品牌产品闯荡兼用类MPV市场,性价比高,但需要时间和市场培育;

8、SUV市场走势

图表 20 SUV市场主力品牌07-08年走势

12月SUV车销量同比增长27%,较11月增长22%。12月的SUV型车零售市场同比增长26%,市场表现与开票增长基本持平。

08年1-12月的SUV增长达到33%,其增长动力仍是高端车型,其中新品的贡献较大,08年上市的新品占增量的较大比重。

12月的CRV、长城等主力车型的增长相对平缓。起亚狮跑和众泰等车型增量较大。

在12月燃油税和成品油降价等众多政策影响下,SUV的零售变化不大,并没有走出与轿车等车型明显的差异趋势。

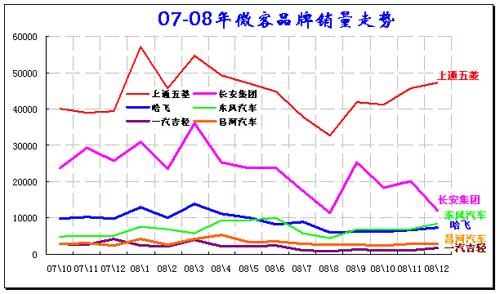

9、微客市场走势

图表 21 微客市场主力品牌07-08年走势

12月微客销量同比下降8%,较11月也下降5%。1-12月的厂家开票增长7%,增长较平稳。

五菱的08年销量提升较大,12月也没有压缩销量。长安的销量在07年和08年末均偏低。微客属于与乘用车性质不同的细分市场,农村和城镇市场的需求增长较好,加之此次振兴规划提出的补贴措施,09年的微客市场必然表现突出。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|