四、狭义乘用车(轿车+MPV+SUV)竞争格局

1、狭义乘用车各车系本月表现

图表 22乘用车各车系08年表现

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。

08年1-12月的自主品牌狭义乘用车销量达到157万台,同比增长1%,市场份额27.7 %,相对1-11月的市场份额保持相对稳定。这是剔出微客等的优势车型后的实际效果。但07年同期自主品牌还是29.1%,是与日系的份额基本持平的领军车型。因此目前狭义乘用车的自主品牌仍处于较严重的危机中,而美系和法系为代表的欧系表现也不理想。

日系的1-12月销量达到176台,增长13%,份额上升1.9个百分点达到31.2%。日系除了抢夺自主品牌的份额还抢夺了法系和美系和德系的轿车市场份额。08年韩系的29%的高增长能否持续仍须观察。法系的年度销量增长为负14%,美系也出现首次年度累计出现8%的负增长,市场分化趋势进一步体现。

| |

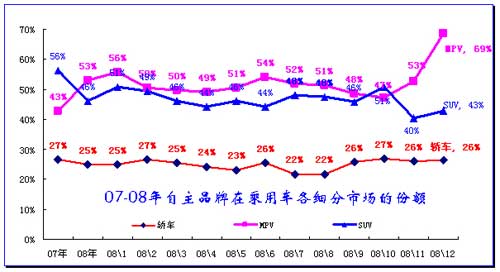

图表 23乘用车各车系07-08年份额走势

08年自主品牌份额下降1.6%,其中5-8月自主品牌处于较低位置,9-12月自主品牌份额逐步回升。自主品牌12月达到29.5%,份额达到08年高点。

8月后日、美、法系份额走势逐步下行。12月的日系份额保持平稳,美系份额较11月上升1.6个百分点,韩系份额也逐步回升1.6个百分点。

在目前经济不景气下的需求收缩,自主品牌低端份额似乎应该增长,但因出口等大幅萎缩,因此自主品牌增长乏力。

2、自主品牌分析

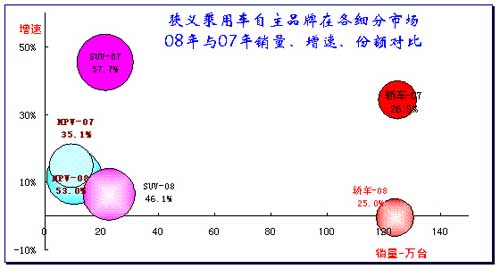

图表 24自主品牌08年与07年的乘用车各细分市场表现分析

从上面图看到自主品牌在乘用车主力细分市场的08年球状份额小于07年,只有最小的而且负增长的MPV市场的自主品牌份额有所上升。 08年的自主品牌MPV份额虽然增大,但增速明显低于07年同期,只是日系等下滑的更快。而08年的狭义乘用车自主品牌销量增长为1%,销量增长仅1.6万台。份额降到27.8%,较07年1-12月下降1.3个百分点。

08年自主品牌轿车的累计增量仍是负增长,1-12月累计同比销量增长-0.7万台。轿车自主品牌08年的份额下滑到25%,较07年同期下降1.5个百分点。

SUV的自主品牌08年的SUV市场销量增长1.3万台,增速6%,低于SUV总体增速,因此份额也降到46%,较07年下降11.6个百分点

08年前期轿车自主品牌的负增长的危机也是整个自主品牌危机的写照,目前自主品牌的价格空间已经越来越小,也就是潜在消费群体比例缩小。由于经济不景气和二三级市场消费增长较快的特点,因此自主品牌的危机暂时缓解。

| |

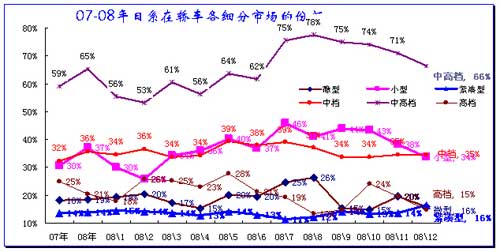

图表 25 自主品牌07年以来各乘用车细分市场走势

12月自主品牌回升主要是体现在MPV和SUV市场的拉升较大,而轿车回升并不明显。SUV在12月出现回升主要是自主品牌出口低位回升和年末销量拉动效果。MPV的自主品牌回升是部分车型拉升的结果,同时自主品牌的小MPV新品有一定增长。12月的轿车自主品牌没有出现强力拉升,而且厂家间动作有抵充效果。

| |

图表 26自主品牌07年以来轿车各细分市场走势

08年12月轿车自主品牌表现平稳,其主要的下降是紧凑型轿车细分市场的份额从32%下降到30%,因份额仍处高位,因此其表现应也属正常。虽然F0 的销量在前期较高的基础上回落,但QQ等拉升明显,因此份额回升。

自主品牌小型车12月份额回升是新老产品的共同拉升的结果,新品江淮同悦、吉利金鹰等部分车型上市表现较好,夏利、自由舰等老车型表现也较突出。

3、日系品牌走势

图表 27日系品牌07年以来各乘用车各细分市场走势

08年日系竞争优势仍在加强,尤其是油价上升导致日系车优势更加强。08年日系的在轿车和SUV市场均占到三分之一的市场份额,但12月的日系SUV主动收缩而份额下降。

12月的日系轿车稍有回升,日产等的增长受到丰田的主动调整影响而份额增长较小。

MPV的日系在08年初波动剧烈,9-11月处于较平稳的高位,12月份额下降。MPV车型较少,奥德赛等强势品牌的调整对市场结构影响较大。

| |

图表 28日系品牌07年以来轿车各细分市场走势

12月的日系厂家在轿车市场的份额相对稳定。从厂家角度看,首先是广州本田的思迪转型导致销量下降明显。其次是一汽丰田的销量较11月下降较大,其主要原因是部分车型的促销力度减弱。直接的体现就是思迪和威驰代表的小型车的份额表现下降较大。同时中高档车的锐志等销量也下降明显,虽然凯美瑞的零售表现突出,但厂家销量仍不高。高档车的皇冠压力较大,德系高端车型的优势进一步加强。

日系车在微型市场、紧凑型车市场表现最差,12月的份额均在15%左右。日系最大的增长机会就是10万元市场的份额偏低,其仅有颐达骐达、天语等较少车型参与,丰田和本田均没有在此明显投入。12月的雅力士零售上升明显,日系在此的促销投入效果体现。随着新思域的价格调整和广州本田思迪改锋范的推出,日系在8-10万元级别的车型优势加大。

4、德系品牌走势

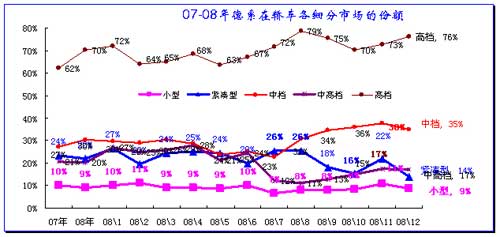

图表 29德系品牌07年以来各乘用车各细分市场走势

12月的德系强力收缩,份额下滑较大。由于年度的南北大众保持乘用车市场的前两位。因此12月的一汽大众销量下滑较大,导致轿车份额下降。从乘联会的零售监控看,南北大众的零售走势很不错。

08年的德系表现较稳定,南北大众表现较好,北京奔驰保持稳定上升态势,而宝马表现突出。宝马的低端车型进攻态势明显。

德系在MPV市场主要车型就是途安了。MPV没有实现家庭市场的突破,途安的年末市场仍较低迷。

| |

图表 30德系品牌轿车各细分市场走势

德系在轿车市场的份额优势随着价格上升而大幅提升。尤其是在豪华车市场中,德系三大豪华品牌的份额上升较快,12月德系高档豪华车的份额达到76%的高位,几乎垄断市场。12月在豪华市场的优势加大仍主要是皇冠的销量回落,而通用虽然投入重兵但其豪华市场仍无起色。

12月的德系中档车表现平稳,这主要是一汽大众的中档主力车型的厂家销量偏低。德系的弱项主要是小型车,12月的晶瑞上市时间短,尚未带来明显销量提升。

5、韩系品牌走势

图表 31韩系品牌07年以来各乘用车各细分市场走势

08年韩系表现回升,在轿车和SUV两个市场均有突破。12月韩系SUV继续拉升,其中起亚的狮跑等则增长较大。轿车市场的北京现代的伊兰特等紧凑型车表现突出。MPV 市场的韩系似乎没有太强的机会。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|