乘用车市场销售点评

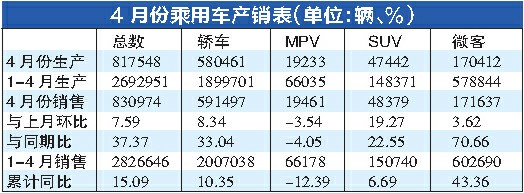

1.产销再创新高:4月份乘用车生产81.75万辆,销售83.10万辆,产销率101.65%。销售环比又增长7.59%,销量又创历史新高。

2月份起销售逐月递增,消费信心继续得到增强。受惠于车购税减半征收的1.6L轿车和微型客车,销势尤为迅猛,自主品牌车市场地位维持升势。

一汽丰田RAV4

丰田RAV4、

雪佛兰科鲁兹、

奇瑞A3两厢1.8L、S18以及微客

开瑞等

新车,都有良好的市场表现。

2.市场明显回暖:1-4月乘用车累计产销同比分别增长9.75%和15.09%,产销率达到104.96%。1.0L及以下

车型销量达到41.54万辆,增长39.33%;1.0-1.6L(含)的乘用车销售158.93万辆,增长28.12%,市场明显回暖。1.6L以上各个

车型销售增势受遏,乘用车的市场结构正在得到改善,汽车振兴规划收效日益明显。

3.形势依然严峻:就汽车市场整体而言,

车型的结构性差异依然突出,商用车销售的月环比、月累计同比仍处于负增长态势。汽车出口市场的降幅尽管收窄,前4个月的出口下降仍在61%的高位。营收占全行业50%的19家重点企业(集团)一季度的营业收入、利润、工业增加值和销售利润率分别下降14.15%、48.36%、8.95%和39.82%。可见行业形势依然严峻。

4.

车价继续走低:国家发改委价格监测中心对全国36个大中城市汽车市场的监测显示,4月份国产

汽车价格比上月下降0.09%,较去年同期下降0.70%。乘用

车价格环比下降0.82%,同比下降4.08%,其中轿车、

SUV价格环比分别下降0.60%、1.57%,微客价格比上月上涨0.74%。

5.

自主轿车三成:4月份自主品牌乘用车销售37.48万辆,占乘用车销售总量的45.11%。其中自主品牌轿车销售17.27万辆,占轿车销售总量的29.19%。自主品牌乘用车和轿车市场份额落差很大,主要因为自主品牌微客优势明显,而轿车份额仍是合资品牌占优势。

乘用

车企业销售点评

4月份乘用车销售50000辆以上的企业有5家,其中上汽

通用五菱8万辆以上。

销量排名前10的企业中,环比负增长只有

一汽大众,下降1.97%。与上年同比,4月份前10家企业中

一汽丰田负增长12.11%,

比亚迪、

长安汽车、

北京现代、上汽

通用五菱和

东风日产都是两位数增长。1-4月累计销售,

一汽大众和

奇瑞还略低于上年同期水平,其他几个企业如

上海大众等进入到恢复性增长或快速增长的阶段。

4月份上汽

通用五菱等前10家企业销售49.67万辆,占乘用车销量的59.77%;这10家企业1-4月份的累计销售166.63万辆,占乘用车销量的58.95%。

轿车

销售排行点评

4月份

上海大众等前10家企业的轿车销售环比,唯独

一汽大众下降1.97%,

比亚迪基本持平,

上海大众和

吉利分别增长5.80%、7.77%,其他6家企业为10%-25%的两位数提升。

4月份同比,

一汽丰田下降27.28%,其他都是两位数增长,特别是

上海大众增长达21.58%。

比亚迪、

北京现代、

东风日产和

上海通用也可圈可点,依次增幅194.64%、88.75%、59.91%、42.69%。1-4月销售累计同比,前10名中

一汽大众和

奇瑞略低于同期水平,

一汽丰田大幅度下滑29.48%。

4月份

上海大众等前10家企业销售轿车39.14万辆,占轿车销量的66.18%;1-4月前10家企业累计销售轿车129.94万辆,占前4个月轿车累计销量的64.74%。

4月份轿车

销量排名前10位的品牌

车型依次是:

凯越、

悦动、

捷达、F3、

桑塔纳、伊兰特、QQ、夏利、

雅阁和

凯美瑞,上述10个品牌

车型共销售17.58万辆,占轿车销售总量的29.72%。

轿车细分市场点评

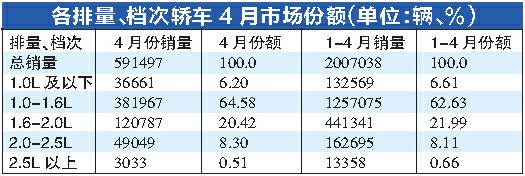

4月份各排量轿车细分市场,排量1.6-2.0L区间的轿车销量最尴尬,环比下降1.18%、同比下跌4.19%;而2.0-2.5L之间排量轿车的销售,环比和月同比分别涨了6.84%、4.68%。2.5L以上

车型销量下挫,市场份额较上月跌0.25个点。

中央对1.6升(含1.6)以下排量乘用车减半征收购置税以及“汽车下乡”,使得微型轿车和经济型轿车销量大幅增长,市场份额明显提升。1.0L及其以下微轿4月销量较上月环比持平,1.0-1.6L轿车销售较上月又增长12.46%。月销售同比,1.0L及以下和1.0-1.6L

车型均高增长55%。1-4月累计销量同比,1.0L及以下微轿增长38.21%,1.0-1.6L增长23.95%。特约撰稿张伯顺

(责任编辑:冯博)