人参与)

人参与)三、汽车整车出口分析

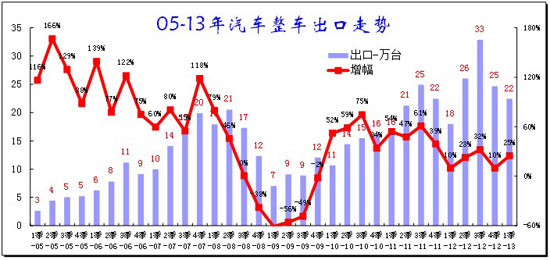

1、 整车出口总体走势

|

| 图表 15整车出口总体走势分析 |

05-07年出口高增长,08年探底后的,09-10年以来的汽车出口量回升的趋势明显,但11年开始的逐季增速也出现回落趋势,12年1季度的出口仅有18万台,同比增长10%,随后攀升到2季度的23%和3季度的32%的高位。12年4季度的出口下降到25万台,增速也回归10%的谷底。13年1季度因12年的年初低基数而增长25%。随着出口主体的多元化增强,13年的出口仍有潜力。

|

| 图表 16 08-12年汽车整车出口走势图 |

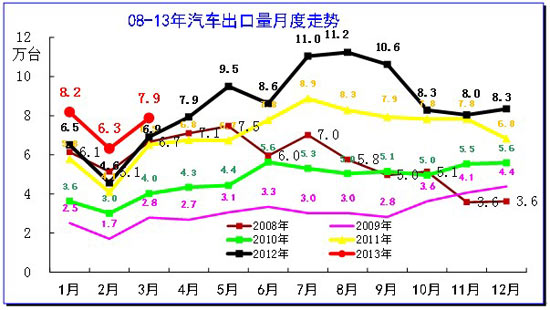

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均突破11万台,这也是历年3季度的走势保持强势增长态势。13年的出口起步高,虽然有人民币升值和日元贬值等压力,但季度走势仍将延续。

|

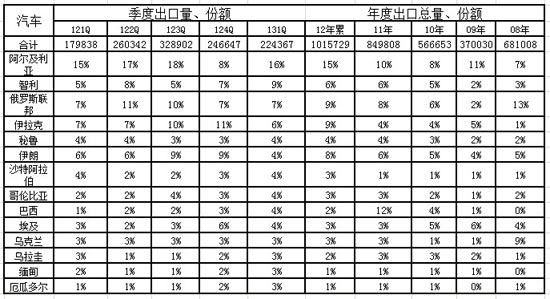

13年的汽车出口市场又发生较大变化,南美取代非洲成为第一大市场,但阿尔及利亚作为非洲仅次于南非的第二大汽车市场并成为我们的最大市场,虽然非洲市场近期也有一些动荡,但我们出口的单价高,收益大。南美市场的出口表现是数量过快,质量不高。而澳大利亚市场近期严重萎缩,这也是我们的召回事件等影响较大。亚洲市场的表现也受到两伊的影响而不稳定,虽然我们投入巨大的金钱在伊拉克等,但车市一般。

2、 汽车整车出口结构特征

|

| 图表 17整车出口结构特征分析 |

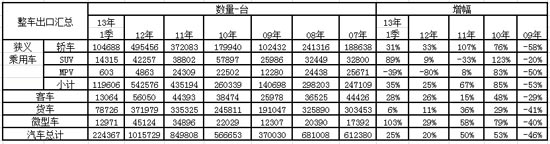

2012年全年的整车出口(含底盘)出口101万台,增速落到20%的低位;13年的1季度出口22.5万台,增速回升到25%。今年出口表现较好的是轿车、客车出口和微型车出口,尤其是轿车出口增长达到31%。但传统的卡车出口6%的表现较差,且连续几年的卡车出口都是低增长和负增长。今年的SUV出口达到89%,出口恢复态势较好。

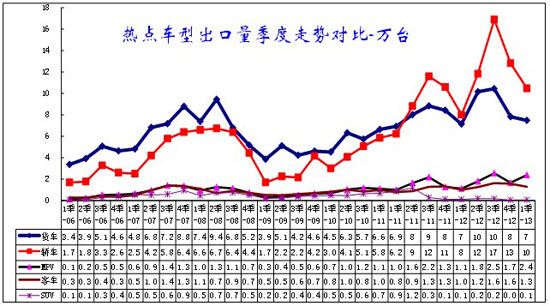

3、汽车出口热点车型分析

|

| 图表 18汽车出口热点车型分析 |

近几年以来总体看乘用车回升快于商用车,而轿车和卡车是两大强势品种。轿车出口的09年下滑幅度速度大于货车,但10-11年回升较快,轿车出口量12年1季度回落到8万台的低位,随后大幅直线拉升,大幅超越货车出口,3季度直线上升到16万台,随后的12年4季度和13年1季度大幅回落。

轿车出口的爆发式增长效果体现,而卡车目前的出口还不如08年水平,这也是我们出口的问题。人民币升值带来的卡车等出口优势下降,轿车成为唯一的支撑车型。

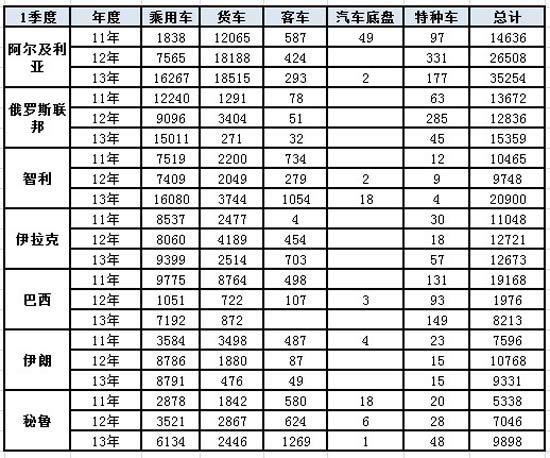

|

主力目标国市场的出口结构走势并不理想。我们当年的出口是卡车先行,乘用车跟上,但现在的卡车出口受阻,乘用车突破,未来的走势不确定。阿尔及利亚市场的卡车出口陷入停滞,而乘用车快速跟上。俄罗斯市场的乘用车13年起来了,但轻卡、重卡等全面萎缩。智利市场的出口总体不错。伊拉克和伊朗市场的卡车出口下降较大。巴西市场的卡车出口也是压力严峻。

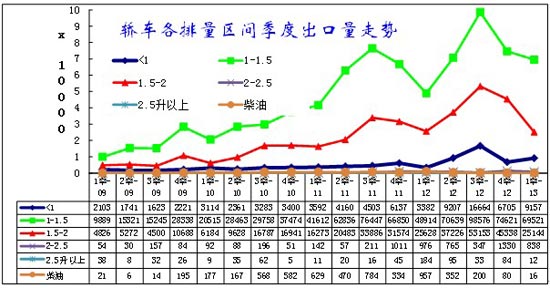

4、乘用车热点排量出口分析

4.1 轿车出口热点排量分析

|

| 图表 19轿车出口热点排量分析 |

近两年轿车各排量市场的出口增长速度仍不均衡,中小排量仍是主导车型。轿车出口中的1-1.5升的表现较强,而12年下半年的1.5-2升车型也是表现较好,吉利表现不错。轿车出口呈现中低端全面发展的局面,这与自主品牌的产品排量较小,且合资品牌的低端车型价格与世界接轨,出口的组合优势在中低端体现。

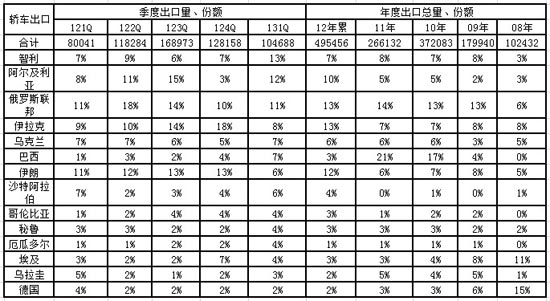

4.2 轿车出口的目标市场分析

|

| 图表 20轿车出口目标市场分析 |

上表是对各国出口量占中国出口的份额。从趋势看,轿车出口目标市场仍快速变化,主力市场快速走强。13年的智利市场快速崛起,份额达到13%,这也是南美的新突破。而12年的对俄罗斯出口占中国出口份额13%,伊拉克占到出口份额13%,伊朗也占到12%,且阿尔及利亚、沙特等市场也不错。但今年的伊拉克和伊朗市场都起步较弱。

今年的发展中国家回归主流地位。07年的主力国家是俄罗斯、乌克兰、英国、委内瑞拉和德国。08年轿车出口目的国前五名分别为乌克兰、俄罗斯、德国、英国、波兰。09年的英国、波兰退出前五位,德国地位连续两年保持第一。10年的俄罗斯市场又成为轿车第一大出口市场,而德国和意大利等回落很快。自主品牌仍是出口的主力。11年的南美成为中国超级主力市场,巴西和智利等南美国家占到轿车出口近50%份额,随后中国车的冲击类似在俄罗斯遭遇。12年的巴西市场仍在3%的份额谷底,且巴西周边市场增长也未能弥补巴西损失。13年的智利和哥伦比亚等表现也不错,南美市场呈现多元发展的新局面。而德国和澳大利亚、意大利等市场都是表现不佳的。

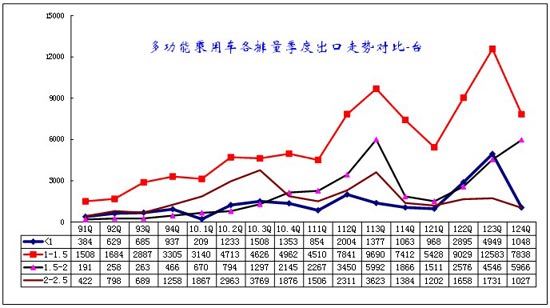

5、多功能车出口分析

5.1 多功能车出口热点排量分析

|

| 图表 21多功能车出口热点排量分析 |

由于自主品牌的乘用车出口势头较猛,这其中包含两驱SUV和普通MPV小客车,其增长势头也是较强的。今年的小客车出口主要是微客类的低排量车型,尤其是1升以下车型和1-1.5升车型增长迅猛,但4季度的1.5-2升车型走势很强,1升以下小型车表现较弱。而SUV类车型的增长虽然较快,但总量仍偏小。

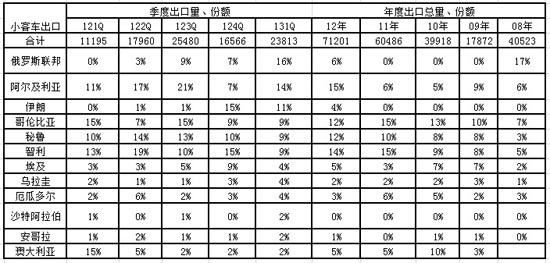

5.2小客车出口的目标市场分析

|

| 图表 22多功能乘用车出口目标市场分析 |

中国多功能乘用车出口市场仍在快速变化,12年的阿尔及利亚、智利、秘鲁、哥伦比亚、俄罗斯是我们的出口主力,而近期的俄罗斯和伊朗市场快速增长,我们的出口仍是波动性扩张期。前期的埃及和澳大利亚市场的份额较高,近期回落较大。尤其是澳大利亚的出口回落明显召回事件对市场影响较大。

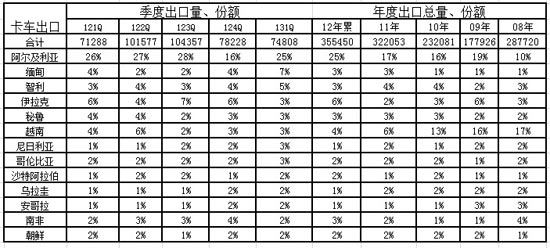

6、卡车出口热点市场分析

6.1、卡车出口热点市场分析

|

| 图表 23 卡车出口热点市场走势分析 |

11年的卡车出口形成逐季上行的良好态势,12年的走势有所回落,13年表现也不佳。其中13年轻卡出口增速放缓到19%,中卡的出口增长-24%,重卡出口增长-2%。由于去年上半年客车出口严重负增长,今年客车的出口增速26%稍有改善。

前期卡车市场的海外开拓较好,近几年的主力市场变化也较大,优势市场退出。08年卡车出口目的国前五名为越南、阿尔及利亚、利比亚、叙利亚、伊拉克;09年变化不大;10年的智利取代伊拉克进入前5名。11年阿尔及利亚出口走势很强,巴西取代智利成为南美的核心主力市场。12年的阿尔及利亚市场走势很强,伊拉克市场恢复,但巴西和叙利亚今年都垮了。13年的阿尔及利亚市场急促走强,但缅甸市场快速走强,智利市场也是不错的,越南等市场持续萎靡。

由于卡车的出口市场相对分散,而乘用车的出口市场相对集中,这既说明轿车等出口的市场机会大,同时也说明我们的轿车企业竞争力充分提升,国内市场由于环境压力而走势较弱,出口的表现反而很强。而有机会就能爆发,随后再寻找新机会。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260