人参与)

人参与)2012年第四季度国家发改委批复了总额约7万亿元的投资项目,重点涉及到轨道交通、公路、机场等基建项目建设,银行的中长期贷款投放也明显增加,我国经济呈现了企稳回升的态势。这对13年的汽车行业进出口局面有明显促进。由此促进的13年1季度的国产车市场出现久违的开门红的高增长局面,但诸多因素影响下的13年的汽车及零部件进出口增长乏力。尤其是进口整车也出现季度负增长的趋势,值得高兴的是以自主品牌乘用车为代表的汽车整车出口表现仍较强。值得担忧的是零部件出口和卡车等出口都不理想。

根据全国乘联会数据分析室研究海关数据看,13年1季度中国汽车行业进出口仍保持明显的底部特征:

1、汽车贸易增速持续回落。自05年中国汽车市场二次腾飞以来,10年的中国持续成为汽车行业的净进口国,12年进出口总额回落到9%的偏低水平。由于出口总体增长放缓,13年1季度的汽车行业进出口323亿美元,增速出现10%的负增长。而进出口整车的低迷导致进口车的平衡贸易作用减小,逆差大幅下降到4亿美元。尤其是考虑到人民币对美元升值从12月底的6.28到3月31日的6.26,以美元结算的出口应该有更高的价值量,但结果仍是出口不理想的状态。

2、整车进口增长遇到瓶颈,中低端突破趋势明显。2013年1-3月汽车整车进口21.6万台,同比下降26%,进口报关金额89亿美元,同比下降29%,进口额增长仍稍高于进口量增速。但1季度的进口轿车占比从12年的43%下降到38%,且2升以下轿车的轿车占比大幅提升到60%的高位。进口车的产品保利润和调结构的趋势明显,产品结构调整和向下延伸力度很大。

3、汽车整车出口结构性高增长,主力市场较好增长,但价值利润下降。13年1季度的出口量22万台,同比11年增长25%,其出口金额28亿美元增速8%,出口金额远低于出口量的增速。今年的阿尔及利亚和俄罗斯等传统主力市场较好增长,同时智利、秘鲁、哥伦比亚等南美市场出口较强。而伊朗、伊拉克表现较弱。中国整车出口受到拉美政策影响而数量多、价值低,这也是较不利局面。

4、美国进口成为进口车的主力,德系、日系仍调整波动大、剧烈下滑。日系多灾多难,受到钓鱼岛事件冲击,日系进口车和零部件持续大幅负增长。德系、韩系、美系等进口车和进口零部件均保持较好增长,日本对华政策导致日本汽车行业损失巨大。

5、13年汽车零部件均面临严峻局面。12年的进口零部件出现1%的负增长,13年1季度的汽车零部件进口又负增长3%,而发动机、变速箱等进口量下降较大。13年1季度出口汽车零部件的增速暴跌到0%左右的零增长水平。美国对华贸易抑制政策导致中国对美零部件出口下滑5%,其中的车轮及零件同比负增长83%。

6、进口车的排量小型化和销量最大化原则对国内渠道和车市影响日益明显,经销商盲目扩张网络带来的渠道压力严重加剧,厂商博弈和经销商的强势对抗使进口车促销增量陷于停滞。12年9月开始厂家调整策略保护品牌尊贵概念和市场价格。但目前的进口车已经出现结构性复苏局面。

一、汽车行业进出口总体走势

1、历年汽车行业进出口增长分析

|

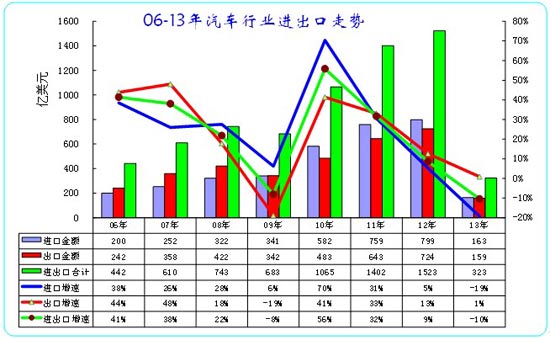

| 图表 1中国06-13年汽车及零部件进出口走势 |

据海关总署最近公布的统计数据显示,13年1季度,进出口总额9747亿美元,同比增长13.4%;出口5089亿美元,增长18.4%;进口4658亿美元,增长8.4%。进出口相抵,顺差430.7亿美元。汽车类产品的进口163亿美元,占进口3.5%。汽车类产品出口159亿美元,占出口总量3.1%。

为平衡欧美贸易的顺差,汽车进出口继续努力保持贸易逆差。2013年1-3月全国汽车整车及零部件进出口贸易总额累计323亿美元,同比累计增长-10%。其中汽车整车及零部件进口163亿美元,出口159亿美元,实现贸易逆差4亿美元。

汽车行业进出口历经几个阶段,进出口的增速特征也体现的较充分。02年-07年中国靠出口高增长而经济增速较快,在此背景下的汽车行业出口增速高于进口增速。但自08年-10年的汽车进口增速超越出口增速,加之进口促进战略的实施,中国成为拉动世界经济和高端消费的主要市场,11年以来的进口增速放缓。但相对于国内车市的低迷,进出口仍是拉动车市的主要力量。但12年4季度以来的进出口增速双双回落,尤其是进口剧烈下滑到-19%也是超乎想象的。

2、近年汽车整车与零部件进出口走势

|

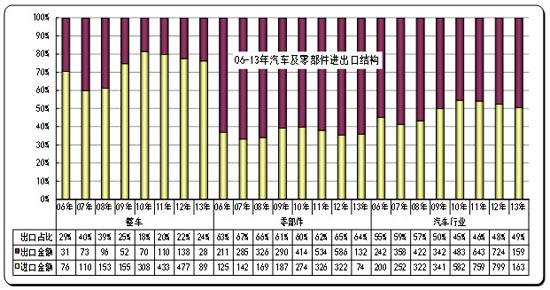

| 图表 2 中国汽车及零部件05-12年逐年走势 |

汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,07汽车及零部件出口达到358亿美元,占进出口总额的59%。但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。而11年以来的汽车行业出口增速快于进口,12年出口占比仍仅有48%的低水平。但13年随着进口增长乏力,汽车及零部件出口占比回升到49%。

其中前几年出口危机最为严重的是整车出口,而13年的整车出口也是表现最好的。10年的整车出口金额仅为整车进出口总金额378亿美元的18%,较07年的40%高点下滑22个百分点。11年出口整车占整车进出口金额份额稍有回升到20%,13年恢复到24%的高位。而汽车零部件行业的出口虽然也受影响,但11年零部件出口的份额占汽车零件进出口总额的比例较07年仅下降5个百分点,12年的汽车零部件出口也占到汽车零部件进出口总额的65%,出口仍是零部件行业大头。

3、汽车工业进出口逐季走势

|

| 图表 3 中国汽车及零部件08-12年逐季走势 |

07-08年的季度出口顺差在20亿美元以上,09年开始汽车行业进出口的顺差转为贸易逆差并加大,而10年1季度开始又一轮贸易逆差保持在10亿到40亿美元之间,此轮波动幅度的剧烈逆差是少见的。13年的1季度的逆差缩小大4亿美元,虽然国际市场对中国汽车的压力很大,但进口车的盲目高增长的压力也是巨大的。

4、2012年汽车整车进口车反差较大

|

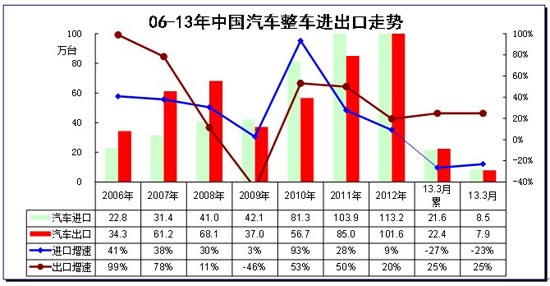

| 图表 4中国汽车06-2012年进出口表现对比分析 单位 万台,% |

总体看今年的进出口累计增速走势反差较大,出口平稳增长,但进口下滑剧烈。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年1-12月的进口增速9%,增长动力减弱,且13年1季度的进口增速已经回落到-27%的增速谷底。而12年1-12月全国海关出口101万台,增速20%,13年1-3月的增速达到25%的高位。

| [1] [2] [3] [4] [5] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260