人参与)

人参与)二、2012年汽车工业走势

1、2013年汽车投资保持低速平稳

|

2013年9月10日国家统计局公布投资运行状态,1-8月的汽车制造业的投资是5879亿元,同比增长16.7%,相对于制造业的17.9%的增速,汽车制造业是属于制造业中较低的。同时我们看到1-8月的民营企业的汽车行业投资达到3595亿元,增速21.1%。今年的汽车投资中的民营企业的投资力度较大。这也是国内外投资者均看中汽车行业的较好发展潜力,而民营的投入力度更大。

|

从汽车行业的投资额看,今年的投资增长仍是理性状态,但投资趋势也是逐步增高的。6-8月的折算单月投资额是持续加速的,也是大幅超越去年同期的。

近期国家发改委把汽车整车投资作为西部地区的鼓励项目,我想这与汽车投资的总体控制较好,整车行业结构性增长有鼓励的空间是密切相关的。

2、2013年汽车产量较快增长

|

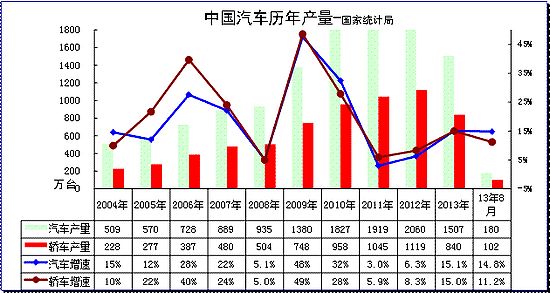

2013年8月份,规模以上工业增加值同比实际增长10.4%。比7月份加快0.7个百分点。从环比看,8月份,规模以上工业增加值比上月增长0.93%。1-8月,规模以上工业增加值同比增长9.5%。分行业看,8月份,41个大类行业中有39个行业增加值保持同比增长。其中,汽车制造业增长13.9%。

分产品看,8月份,464种产品中有305种产品同比增长。其中,发电量4987亿千瓦时,同比增长13.4%;钢材9194万吨,增长15.6%;汽车179.6万辆,增长14.8%;轿车102.3万辆,增长11.2%。。

|

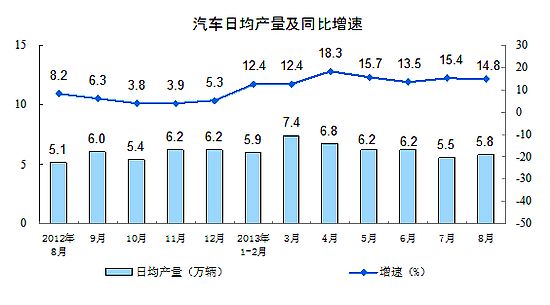

从国家统计局分析图表看,8月汽车日均产量5.8万台,同比增长14.8%,较12年的8月增速8.2%增长较大。

|

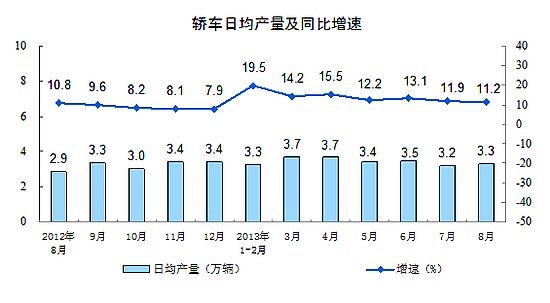

从国家统计局分析图表看,8月轿车日均产量3.3万台,同比增长11.2%,较12年的8月增速10.8%增长较小。汽车行业的结构性增长特征较明显,轿车增长失去龙头地位。

3、2013年商用车异常回暖

|

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年增速4%,这样的下滑到谷底后必然面临新的增长周期,13年1-8月的增长已经至12%,但8月增速稍有回落。

4、2013年汽车二手车销量平稳增长

|

根据中国汽车流通协会数据,2013年1-7月交易量 292.63万辆,相比去年同期增长 8.13% 。交易额 1664.10亿元,相比去年同期增长 24.53% 。其中:基本型乘用车 169.19万辆,同比增长 11.32%,交易额 1006.87亿元。客车 44.34万辆,同比增长 0.08%,交易额 179.04亿元。载货车 39.01万辆,同比增长 0.46%,交易额 167.10亿元。越野车 8.99万辆,同比增长 58.97% ,交易额 147.16亿元。。

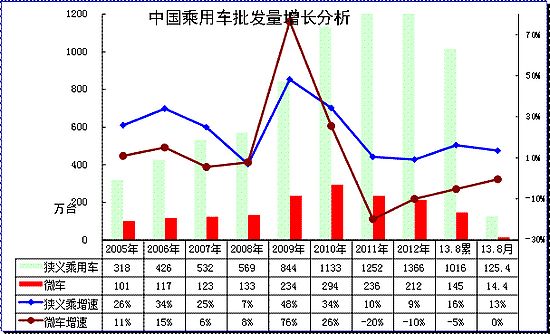

5、中国乘用车市场销量增速逐步走出谷底

|

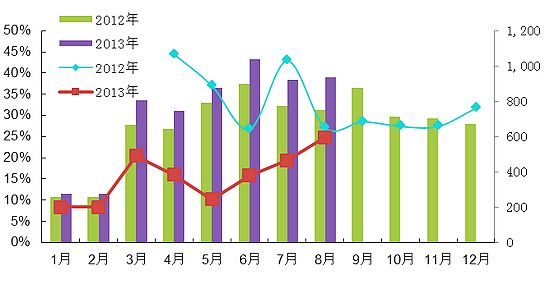

根据全国乘联会数据,13年狭义乘用车同比增长16%,而8月的增速是13%。13年狭义乘用车在1季度增速创下近期高点,这主要是12年10-12月的零售市场较强,厂家考虑收缩12月销量为13年开门红的结果,而2季度的增长说明刚性需求较强,8月受同期基数抬高的影响而增速放缓。总体看狭义乘用车的增速在15%左右是较正常的。13年微车增长达-5%,仍处于负增长区间,这也是微车基数大、产品升级转型的结果。

6、国内狭义乘用车销量走势

|

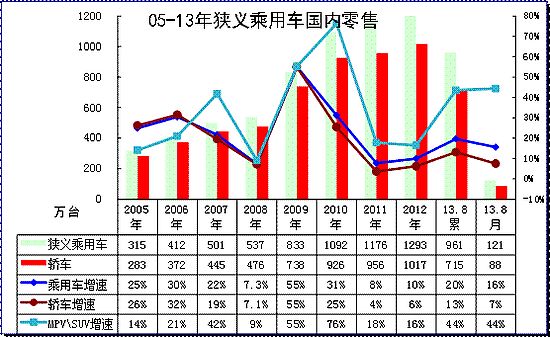

根据全国乘联会数据,2013年1-8月的中国狭义乘用车综合零售销量961万台,增速为20%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。今年的高增速下,轿车增速仍大幅低于狭义乘用车,而suv、mpv组合的12年国内零售增速达到16%,13年1-8月又达到44%增速,结构性增长仍有体现。

7、中国汽车进出口走势

|

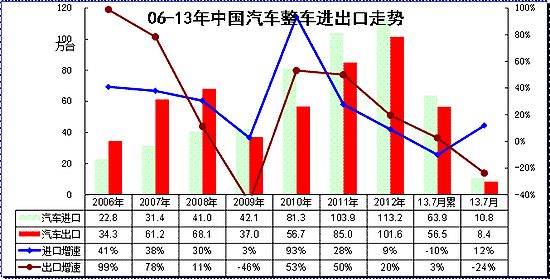

根据全国海关统计,2012年中国汽车整车进口113万台,增速9%,增长动力减弱。13年1-7月整车的进口53万台同比增速-14%,进口连续7个月暴跌后逐步回暖。这也是欧系进口减弱和上年日本地震后的基数回升,相对前几个月减库存状态,7月的10万台的进口车持续说明需求相对恢复。

12年1-12月全国海关出口101.6万台,增速20%,13年1-7月的出口增速回落到3%的较低水平。总体看今年的进出口走势逐步弱化,出口趋弱而进口回暖,尤其是随着人民币升值突破6.2 和日元贬值,今年的出口高增长难度大,日系进口车回升的可能性大。

8、行业销量状态

|

13年1-7月的国内车市总增速是18%,这是与12年6.8%的谷底增速大幅回升,且1-7月在大幅藏数释放后的国内车市增速仍保持在18%,这也说明探底的过程逐步完成。

12年汽车行业的增长面临双向压力,主要是进口的大幅减速和出口的低增长,这样使国内需求的低迷仍未有效改善。13年的进出口均低迷,国产厂家国内增长21.3%,而进口厂家销量增长-16%,出口增长16%,进出口不旺的局面迫切需要国内车市的本土化增长。

9、行业销量状态

|

今年1-8月汽车销量12%是建立在12年增速低点基础上。13年1-8月各车型增速分化较明显,但8月的增速仍能较高,这是狭义乘用车较强和中重卡走强的刺激效果。

13年乘用车总体较强,这也是共同的经济和季节因素的对各车型影响不同,客车、卡车等投资和出口类产品的13年消费期表现低迷,城乡三产类的微型车增速也大幅降低,狭义乘用车和MPV类微客走强这也是符合城镇工薪层和城乡个体私营业主的消费主力特征的。而8月的卡车中的中重卡走强是投资拉动的运输需求贡献,轻客走强也是大集团重视轻客市场的结果。

10、本月汽车销量增量较大

|

由于12年的市场持续低迷,12年1-8月增长4%带来13年的1-8月的增速12%,两者反向波动。13年1月和3月都突破200万台,随后4-8月缓慢下降,8月的165万基本符合历年的环比下降趋势。13年的1-8月增量147万台,1月汽车销量同比增长64万台,2月较同期下降21万,3-7月增长85万台,8月增量15万台,8月的增量偏低,这也是市场走势的异常波动。

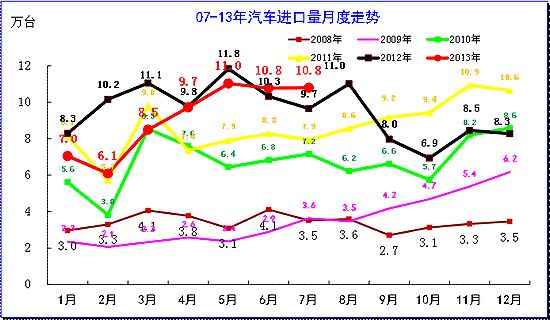

11、今年逐月进口车销量逐步回暖

A\总量走势

|

13年进口车复苏,8月持续走强。由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后逐步正常。而12年的8月的进口创出11.8万的新高是异常的, 8月的进口11万台是进口冲量的强弩之末。随着国内经济低迷和超高收入群体的外流,进口超高增长的好日子逐步过去。,9月开始的进口回落到8万台水平,13年7月达到10.7万台,8月继续保持在10.8万台的高位。

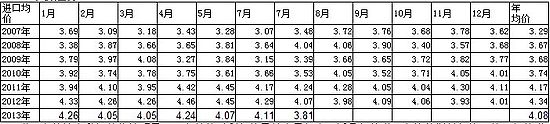

B\单价走势

|

进口车的档次升级趋势较明显,而高单价对利润的贡献也是很大。近几年的进口车均价增长很快,从07年的进口车均价3.29万美元增长到2012年上半年的4.34万元均价,进口车的高档化趋势极为突出。但13年上半年的进口车面临汇率变化的影响,日本进口车从12年上半年的3.4万美元均价下降到13年上半年的3.03万美元,下降幅度较大。

但单价下降到3.8万美元,同比12年8月的4.1万美元,下降6%。

C\7月进口国别的产品组合

|

中国的进口车主要是欧美日韩,其中的日本的进口车的重要性更大一些,其客车、卡车、汽车底盘的进口量较大,这对中国经济建设的促进较大,但13年中国进口货车转向德国等高价进口。而韩国的对华出口结构相对单一。近期的卡车和底盘等进口量的下降也不是好事,毕竟我们的经济发展需要更多的特种的高端车型,而非SUV。美国的对华出口表现极为突出,这也是美国的大国优势的结果。

注意以上的分国别数据仍是7月数据。美国的对华出口表现极为突出,这也是美国的大国优势的结果。弱国的进出口难度更大,中国进口车的格局也体现国力竞争。

12、今年逐月出口车销量增速乏力

A\月度出口走势

|

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年8月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均达到11万台,这也是历年3季度的走势保持强势增长态势。13年1季度的出口起步高,面对有人民币升值和日元贬值等压力,出口低迷走势日益明显。7月的出口走势相对艰难,大幅负增长现象突出。

由于新兴经济体经济增长脚步放慢,资产价格泡沫破裂,加上市场有关美联储将退出QE的预期乌云笼罩,新兴经济体货币成为最易受冲击的对象。货币持续贬值、股市吸引力下降,资金撤出甚至引发恐慌,因此自从今年5月份以来,印度卢比和巴西雷亚尔分别成为亚洲和拉丁美洲表现最差的货币。今年,印度卢比对美元汇率已经下跌了13%,而巴西雷亚尔同期也已经跌去15%。其他新兴经济体货币中,南非兰特贬值约17%,印尼盾也已经下跌9%。这些新兴国家也是针对性调整利率加息等政策抵御贬值和资金外流。

巴西、南非等这些新兴经济体是中国整车出口的重要目标国。货币贬值对中国整车的竞争力是巨大冲击,而防止进口货物带来的贸易不均衡担忧,中国的出口车面临严峻的冲击,近期的负增长是可持续的。

B\月度出口单车均价走势

|

13年整车出口的均价大幅下降,这也是我们整车企业面临的巨大压力。13年上半年的出口车均价下降到1.26万美元,较12年的1.44万美元下降13%。这样的单价下降幅度也是对整车企业的利润的严重影响。我们的整车出口退税是考虑价值的,出口的价值下降,企业的成本必然增大,而海外设厂组装的成本增加,尤其是是初期的建厂投入等都较大,产能利用率也低,这对整车企业是很大的不利影响。

C\出口国特征

|

13年7月海关整车出口84120台,同比负增长24%,相对于1-7月的累计3%增幅,整车出口是3季度压力特别大。而进口的表现正好相反,7月进口10.8万台,同比增长12%,而1-7月是负增长10%。以上数据说明进口车已经快速回复活力,出口步入艰难的负增长谷底。我感觉出口问题是多方面的。,出口的主力市场波动性较大。

汇率风险对中国出口车带来致命打击。今年以来巴西货币雷亚尔由以往的过度升值步入持续贬值轨道,到8月22日全年已累计贬值18.7%,对美元汇率跌至2.432比1,为5年来最低。印度卢比对美元的汇价周三再度刷新历史低点,今年以来累计跌幅超过20%;土耳其里拉汇价本周也跌至历史新低。

中国贸易出口车辆的运输等成本偏高。出口的汇率波动必然导致出口产品的售价面临大幅上涨和经销商经营利润的下降,这对中国出口车带来致命打击。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260