人参与)

人参与)二、2012年汽车工业走势

1、2013年汽车投资保持低速平稳

|

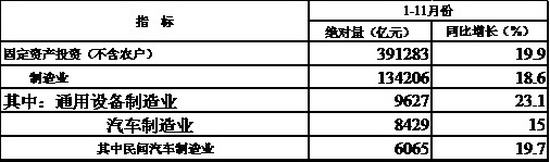

2013年12月11日国家统计局公布投资运行状态,2013年1-11月份,全国固定资产投资(不含农户)391283亿元,同比名义增长19.9%,增速比1-11月份回落0.2个百分点。相对于制造业的18.6%的增速,汽车制造业的15%是属于制造业中较低的。同时我们看到1-11月的民营企业的汽车行业投资达到6065亿元,增速20%。今年的汽车投资中的民营企业的投资力度较大。这也是国内外投资者均看中汽车行业的较好发展潜力,而民营的投入力度更大。

2、2013年汽车产量较快增长

|

2013年11月份,规模以上工业增加值同比实际增长10.0 %.1-11月,规模以上工业增加值同比增长9.7%。。11月份,41个大类行业中有40个行业增加值保持同比增长。汽车制造业增长18.2%,铁路、船舶、航空航天和其他运输设备制造业增长8.7%。

分产品看, 11月份,464种产品中有307种产品同比增长。其中,发电量4392亿千瓦时,同比增长6.8%;钢材9032万吨,增长10.0%;水泥22372万吨,增长10.0%;汽车228.4万辆,增长25.6%;轿车127.1万辆,增长19.9%;。

|

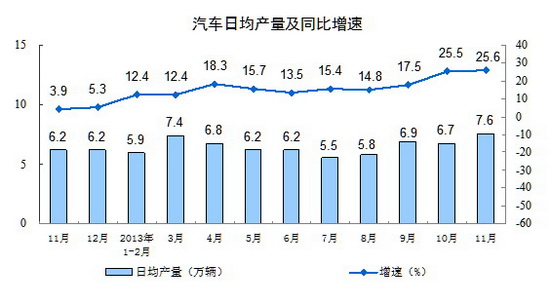

从国家统计局分析图表看,11月汽车日均产量7.6万台,同比增长25.6%,较12年的11月增速3.9%增长较大。

|

从国家统计局分析图表看,11月轿车日均产量4.2万台,同比增长20%,较12年的11月增速8.1%增长较大。汽车行业的结构性增长特征较明显,轿车增长失去龙头地位。

3、2013年乘用车异常回暖

|

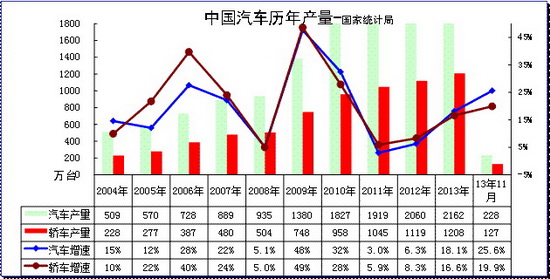

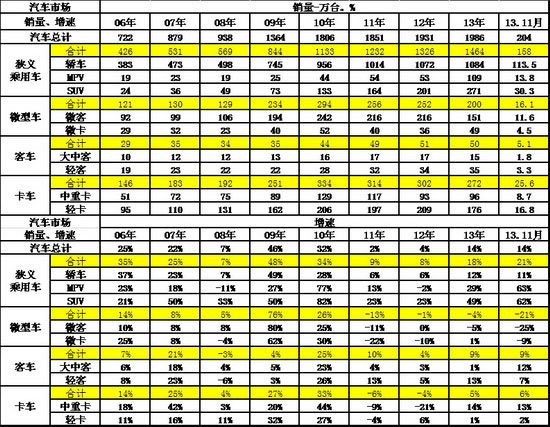

| 图表 1汽车05-2013年表现对比分析 单位 万台,% |

根据中国汽车工业协会数据,2013年1-11月的中国汽车累计批发量1986万台,增速为14%,较12 年累计增速增加10个百分点,这主要是12年日系低迷因素的基数偏低。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年增速4%,这样的下滑到谷底后必然面临新的增长周期,13年1-11月的增长已经至14%,但9-11月增速异常偏高。

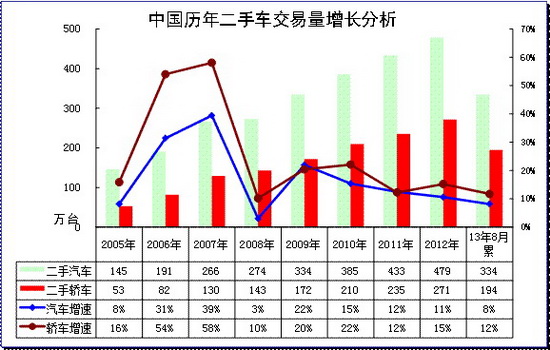

4、2013年汽车二手车销量平稳增长

|

| 图表 2汽车05-2013年二手车表现对比分析 单位 万台,% |

根据中国汽车流通协会数据,2013年1-8月交易量 334.34万辆,相比去年同期增长 8.16%,交易额 1822.13亿元,相比去年同期增长 16.19% 。基本型乘用车 194.48万辆,同比增长 11.74%,交易额 1086.77亿元。客车 49.55万辆,同比降低 2.18%,交易额 201.90亿元。载货车 44.35万辆,同比增长 0.65%,交易额 182.02亿元。越野车 10.40万辆,同比增长 56.40% ,交易额 167.18亿元。。

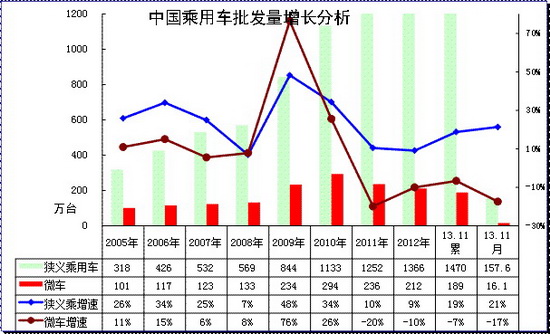

5、中国乘用车市场销量高增长

|

| 图表 3乘用车05-13年表现对比分析 单位 万台,% |

根据全国乘联会数据,13年狭义乘用车同比增长19%,而11月的增速是21%,11月异常火爆。13年狭义乘用车在1季度增速创下近期高点,这主要是12年10-12月的零售市场较强,厂家考虑收缩12月销量为13年开门红的结果,而2季度的增长说明刚性需求较强,9-11月受同期基数偏低的影响而增速偏高。总体看狭义乘用车的增速在15%左右是较正常的,13年的11月增速是异常不可持续的。

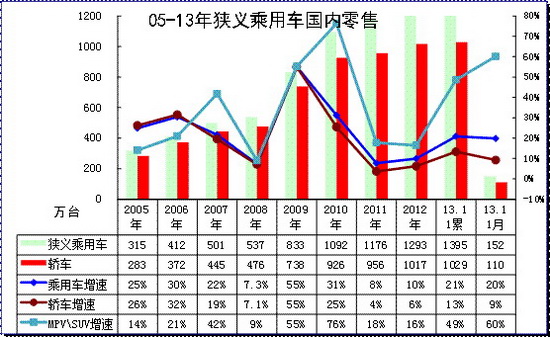

6、国内狭义乘用车销量走势

|

| 图表 4狭义乘用车05-2012年表现对比分析 单位 万台,% |

根据全国乘联会数据,2013年1-11月的中国狭义乘用车综合零售销量1395万台,增速为21%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。今年的高增速下,轿车增速仍大幅低于狭义乘用车,而suv、mpv组合的12年国内零售增速达到16%,13年1-11月又达到49%增速,结构性增长仍有体现。

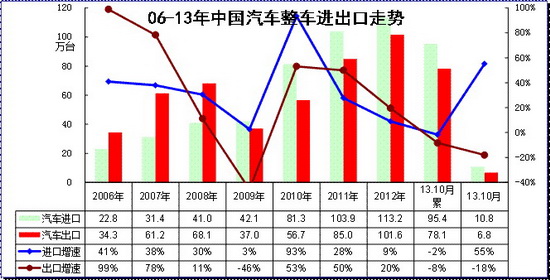

7、中国汽车进出口走势

|

| 图表 5中国汽车05-2012年进出口表现对比分析 单位 万台,% |

根据全国海关统计,2012年中国汽车整车进口113万台,增速9%,增长动力减弱。13年1-10月整车的进口95万台同比增速-2%,进口在连续7个月暴跌后6月开始逐步回暖,7-10月基本保持稳定。相对前几个月减库存状态,10月的10万台的进口车持续说明需求相对恢复,零售目前也在9.5万台左右。

12年1-12月全国海关出口101.6万台,增速20%,13年1-10月的出口增速回落到-7%的较低水平。总体看今年的进出口走势逐步弱化,出口趋弱而进口回暖,尤其是随着人民币升值突破6.1 和日元贬值,今年的出口高增长难度大,日系进口车回升的可能性大。

8、行业销量状态

|

13年1-10月的国内车市总增速是18%,这是与12年10%的谷底增速大幅回升,且10月的国内车市增速达到31%,这也说明探底的过程逐步完成。

12年汽车行业的增长面临双向压力,主要是进口的大幅减速和出口的低增长,这样使国内需求的低迷仍未有效改善。13年的出口均低迷,国产厂家国内增长29%,而进口厂家销量增长56%,出口增长-5.9%,进出口不旺的局面迫切需要国内车市的本土化增长。

9、行业销量状态

|

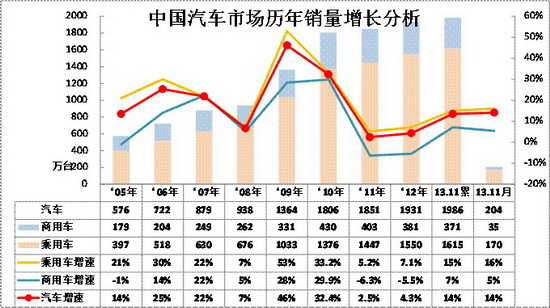

| 图表 6汽车06-2013年表现对比分析 单位 万台,% |

今年1-11月汽车销量14%是建立在12年增速低点基础上。13年1-11月各车型增速分化较明显,但9-11月的增速仍能较高,这是狭义乘用车较强和中重卡走强的刺激效果。

13年乘用车总体较强,这也是共同的经济和季节因素的对各车型影响不同,客车、卡车等投资和出口类产品的13年初消费期表现低迷,城乡三产类的微型车增速也大幅降低,狭义乘用车和MPV类微客走强这也是符合城镇工薪层和城乡个体私营业主的消费主力特征的。而6月以来的卡车中的中重卡走强是排放标准升级和投资拉动的运输需求贡献,轻客走强也是大集团重视轻客市场的结果,加之物流车的增长较好。

10、本月汽车销量增量较大

|

| 图表 7中国汽车厂家04-2012年销售走势 |

由于12年的市场持续低迷,12年1-11月增长4%带来13年的1-11月的增速14%,两者反向波动。13年1月和3月都突破200万台,随后4-7月缓慢下降,9-10月的193万体现环比持续走强,而11月的增长放缓也是因为同期基数回升的结果。13年的1-11月增量237万台,1-2月汽车销量同比增长40万台, 3-4月也增长40万台,5-8月增长60万台,月均15万台。9-10月增量60万台,月均30万台,11月的增量25万台已经放缓,这也是市场走势的异常波动。

11、今年逐月进口车销量逐步回暖

A、总量走势

|

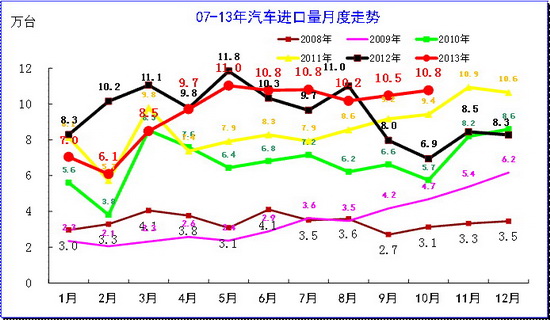

| 图表 6汽车整车进口数量逐月走势 |

13年进口车复苏,10月仍保持高位。随着国内经济低迷和超高收入群体的外流,进口超高增长的好日子逐步过去。12年10月开始的进口回落到8万台水平,下滑主要是需求问题。13年4月的需求逐步回升,13年6月进口首次恢复正增长,10月增速达到30%,这也是低基数的结果,而经济企稳也是重要支撑,4季度的进口车增速必然暴增。。

B、进口车单价走势

|

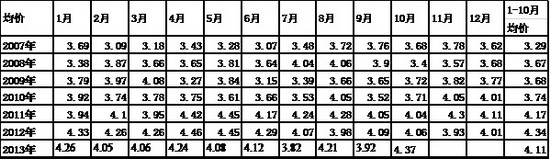

今年的进口车档次下移。前两年进口车的档次升级趋势较明显,而高单价对利润的贡献也是很大。近几年的进口车均价增长很快,从07年的进口车均价3.29万美元增长到2012年的4.34万元均价,进口车的高档化趋势极为突出。但13年1-3季度的进口车面临汇率变化的影响,加之进口车强化小排量的产品系列延伸,以及超豪华车型低迷,均价降到4.08万美元。但10月的进口车单价回升到4.37万美元,档次结构恢复。

C、10月进口国别的产品组合

|

中国的进口车主要是欧美日韩,10月的进口总量同比增长52%,而其中的德国和日本的进口总量最大,且波动也最剧烈。今年的日本的进口车恢复快,10月同比增速达到130%,其中的轿车同比增长385%,这也是去年的日本轿车下跌幅度大,今年恢复较好的结果。但日本的SUV进口达到进口总量的25%,仍是超强的地位。而韩国进口SUV仅有2%的低位。

10月美国的对华出口增速也较快,但轿车等车型的表现稍差,墨西哥等地的对华轿车也是下滑剧烈。

12、今年逐月出口车销量增速乏力

A、月度出口走势

|

| 图表 16 08-12年汽车整车出口走势图 |

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均突破11万台,这也是历年3季度的走势保持强势增长态势。13年的出口起步高,虽然有人民币升值和日元贬值等压力,但季度走势仍将延续,2季度销量高于1季度,但没有冲刺潜力,3季度的出口负增长局面异常,本应3季度走强的市场反而下滑剧烈。

B、月度出口单车均价走势

|

13年整车出口的均价大幅下降,这也是我们整车企业面临的巨大压力。13年1-3季度的出口车均价下降到1.32万美元,较12年的1.44万美元下降13%。这样的单价下降幅度也是对整车企业的利润的严重影响。我们的整车出口退税是考虑价值的,出口的价值下降,企业的成本必然增大,而海外设厂组装的成本增加,尤其是是初期的建厂投入等都较大,产能利用率也低,这对整车企业是很大的不利影响。

C、出口国特征

|

13年10月的汽车出口下滑18%,市场仍处于相对低迷的局面。其中伊朗、伊拉克、智利、委内瑞拉、的主力市场的下滑的严重,但俄罗斯和阿尔及利亚市场则走势较强。

从车型品种看的小客车出口走势较强,我们的SUV类产品的内需和出口都表现不错。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260