人参与)

人参与)八、乘用车分级别市场走势

1、A00级狭义乘用车车市场表现

a00级狭义乘用车11月批发4.76万台,11月占狭义乘用车批发份额3.02%,较去年同期份额增加-1.41%,11月批发较去年同期同比增长-17%,11月零售较去年同期同比增长-25%;11月批发环比上月增长15%,11月零售环比上月增长8%;11月出口较去年同期同比增长38%;11月厂家产销率94%,11月渠道批零率96%;13年1-11月生产累计增幅-9%,13年1-11月厂家批发销售累计增幅-8%。

1.1、A00级乘用车内部份额结构

|

| 图表 35 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

微型车的产品发散化趋势极不明显,前两年部分车企推出微型SUV,但12年以来的微轿仍占据绝对主导地位。13年微轿销量低迷,虽然有SUV热潮,但国内对价格偏高的微型SUV的产品认同度仍不高。10月和11月的微型SUV基本全是满足出口需求。

1.2、A00级乘用车新品动态

|

1.3、A00级轿车市场走势

|

| 图表 36微型轿车主力品牌2011-12年走势 |

由于大城市限购,小城镇喜欢大空间的,年轻人喜欢时尚品牌的,今年的微轿极其艰难,尤其是年末的微轿市场的反差巨大。历年9月的微轿进入回升期,加之今年节能车补贴暂时退出带来的增量,因此9月的微轿市场较8月高增长,但政策退出也带来需求的萎缩和产品结构的调整,因此微轿车型全面同比负增长。且F0\奥拓等部分车型的11月销量较9月下滑较大。

从零售看的QQ\FO环比10月暴增50%左右,但同比仍是大幅负增长,微轿是保持类似12年末的拉升走势,但需求下滑巨大。

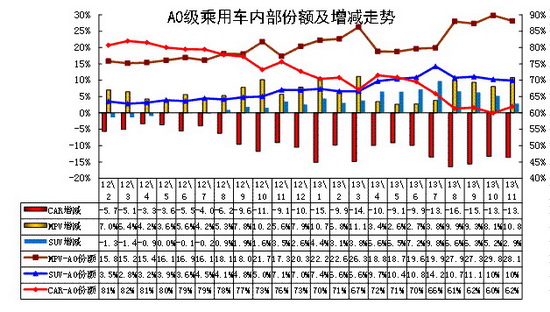

2、A0级乘用车车市场走势

今年11月的A0级狭义乘用车批发31.07万台,11月占狭义乘用车批发份额19.72%,较去年同期份额增加0.75%,11月批发较去年同期同比增长26%,11月零售较去年同期同比增长17%;11月批发环比上月增长13%,11月零售环比上月增长7%;11月出口较去年同期同比增长-2%;11月厂家产销率97%,11月渠道批零率95%;13年1-11月生产累计增幅11%,13年1-11月厂家批发销售累计增幅12%。

2.1、A0级小型乘用车内部结构走势

|

| 图表 37 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车产品的结构快速转向多功能化,MPV\SUV的市场表现抢眼。由于11年合资品牌不断强化在小型轿车市场的投放,因此轿车市场占A0级狭义乘用车的比例较高。12年以来的MPV个体商用需求和SUV小型时尚年轻人用车市场都快速崛起,并导致轿车在小型车市场中份额持续回落,加之MPV车型超低价新品大量涌现,MPV市场大幅走强。13年的MPV在春季起步期铺货力度超强,3月创出高点,随后逐步进入消化期,但夏秋季的小康春光等逐步增量,加之近期的红光S、北汽M20、星朗等新品增量,MPV的小型化仍处于新品立足未稳的拼争期。

SUV的市场地位快速提升。12年的下半年开始的小型SUV异军突起,合资品牌和内资品牌均在此强力突破,小型车市场偏向SUV走强。12年11月以来的绚丽转哈佛m4带来销量提升较快, 12年底上市的昂克雷进一步把小型suv 市场做大,3月的翼博新车上市并掀起价格风潮,这对SUV市场的普及化暴增有促进。13年11月的小型SUV占比达到10%,同比增长3个百分点。新品成为推动A0级车的全面延伸的标志性车型,而价格是催化剂。

随着威驰的新款上市,车市增长进入合资拼争期,自主的小车是国有大车企的保量增量基础。反观小型车的市场突破实际是价格的突破,消费者对MPV\SUV的认知价格较高,而翼搏、五菱宏光等的相对轿车溢价小激发了消费需求转移。

2.2、小型车新品动态

斯柯达野帝18日上市 售16.58—24.18万元

上海大众出品的国产斯柯达野帝于11月18日正式上市,在上海举行上市发布会。这款斯柯达紧凑级SUV将提供大众1.4T和1.8T两种动力。搭配6速DSG双离合、7速DSG双离合和5速手动三款变速箱可供选择。1.8T车型将装备大众品牌的4轮驱动系统。价格区间:16.58万元~24.18万元。

斯柯达野帝的长宽高分别为4275mm/1793mm/1682mm,轴距为2638mm。对比进口版车型,前脸造型大变,大灯的设计更加富有亲和力,更容易被多数人所接受,而价格上却大大降低,配置却更加丰富(新增USB接口),动力装备更加灵活:增加1.4T引擎和7速DSG变速器版本。而且轴距加长到2638mm,全车车长超过4275mm,可以说是修补之前不少的短板。

一汽丰田全新威驰11月6日上市

11月6日,一汽丰田官方宣布全新威驰VIOS在北京正式上市,新车提供1.3L和1.5L共8款车型可选,匹配5速手动和4速自动变速箱,售价为6.98--11.28万元。新一代威驰长宽高尺寸将达到4410mm/1700mm/1440mm,车身长度较上一代车型大幅增加110mm,达到这一级别的标准水平。由于新一代威驰保留现款车型的平台,其轴距或保持在2550mm的水平。现款的1.6L发动机改为1.5L,1.3L车型则保留下来。为了更加高效节能,在发动机和变速箱的结构上都进行了优化,也进行了轻量化处理,使得1.5L自动档车型的百公里油耗将至5.7升。

广汽丰田致炫上市 售6.98-10.88万元

11月20日,广汽丰田YARiS L致炫在广州琶洲国际会展中心举行了上市发布会,此次共发布了1.3L/1.5两个排量,6款车型的价格,售价区间为6.98-10.88万元。新车在空间上的表现也有明显提升,全新YARiS L 致炫长宽高分别为4115/1700/1495mm,轴距达2550mm。相比现款雅力士增长了200mm,宽度加宽5mm,轴距加长90mm,后座乘客的膝部空间因此多出了35mm,另外后备厢空间达到了286L,坐椅放倒后这一数字可扩大到768L。作为广汽丰田向“中小型车战略转移”的首款车型,YARiS L致炫在外观上有很大突破,全身锐利动感的线条加上潮流的元素

2.3、小型轿车主力车型市场走势

|

| 图表 38小型车主力品牌11-2012年走势 |

小型轿车市场需求转向高端,11月的旺季推动厂家批发走强,尤其是丰田的价格突破拉动竞争活力。本月的威驰超强,其他主力车型也是季节性走强,只有菠萝是收缩调整。但相对12年末的走强,13年11月大部分主力车型已经是同比负增长,以韩系为主导的小型车市场格局将变为日韩系共同主导的市场,自主品牌的小型车面临品牌和价格的多重不利因素。

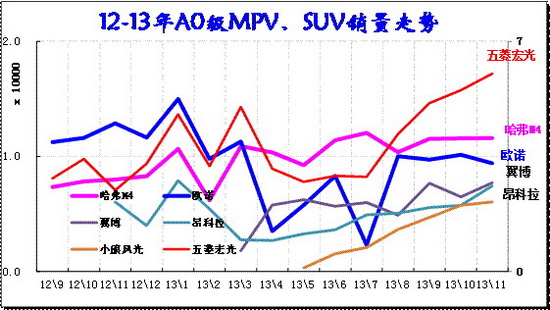

2.4、小型多功能车销量走势

|

狭义乘用车的小型多功能车市场近期风声水起,变化剧烈。A0级车的MPV近两年发展较快,尤其是微客厂家的MPV类车型快速增长。五菱宏光和欧诺都是发动机前置形成两厢型车身,在损失一定载货空间同时获得安全性和舒适性的大幅提升。五菱宏光3月创出5万台新高,随着宏光S推出,9-11月仍持续拉升到6万台,小康等也是持续增量,长安欧诺等的压力大,这说明竞争的优胜劣汰趋势日益明显,未来小厂家的进入难度增大。

A0级SUV近期表现仍很强,这也是未来的持续增长点,其中的自主与合资的小型SUV走势均较强。13年的哈佛M4表现平稳。福特翼搏等诸多小型SUV低价入市改变格局,前期昂克拉较高价位下的表现也很强, 近期虽福特翼搏冲击通用昂克拉,但通用营销能力强导致昂克拉仍能稳定在较高水平,本月的昂克拉销量与翼搏基本相同。

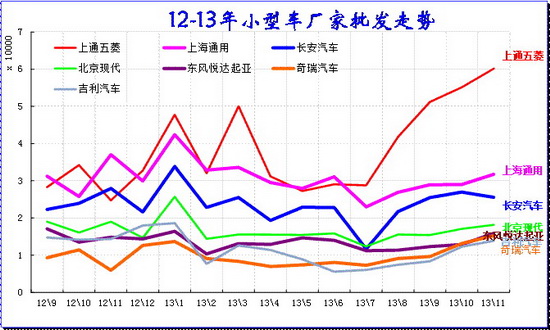

2.5、小型车厂家销量走势

|

11月的小型车厂家走势分化,五菱、奇瑞等增长较猛,但上海通用、长安汽车、北京现代、吉利等部分厂家已经同比下滑较明显,市场进入格局重新调整期。北汽乘用车、奇瑞等大国企也是寻求增量。

3、A级乘用车市场走势

11月A级狭义乘用车批发92.84万台,11月占狭义乘用车批发份额58.92%,较去年同期份额增加0.83%,11月批发较去年同期同比增长23%,11月零售较去年同期同比增长25%;11月批发环比上月增长3%,11月零售环比上月增长7%;11月出口较去年同期同比增长-23%;11月厂家产销率95%,11月渠道批零率101%;13年1-11月生产累计增幅25%,13年1-11月厂家批发销售累计增幅24%。

3.1、A级乘用车内部结构

|

| 图表 39紧凑型车型系列11-2012年走势 |

近几年的紧凑型乘用车表现突出,其中紧凑型轿车仍是主体。但随着各厂家全面发力SUV和换车需求爆发,suv 的份额持续上升。

每年3月开始的SUV份额上升,12年和13年的3-7月的SUV占比都是持续上升。12年的8月开始SUV份额下降,但13年8月到11月的SUV份额保持稳定,这样的趋势也导致11月的SUV份额达到25%,同比增长5.6个百分点。而MPV的份额持续大幅下降。

近几个月MPV的份额较同期下滑,11月MPV稍有改善。由于家庭用MPV的需求仍是客观存在的,且原有的市场过于狭小,而A级轿车的份额内部转化必然要转向部分MPV需求,但途安、逸致等的价格过高,其他厂家车型认同度低,加之A0级MPV的价格优势过于明显,因此A级MPV市场挖掘不足。9月的东夲杰德上市,也转入轿车市场,说明MPV的市场感觉不乐观。而凌派和杰德的较好表现也体现日系对中国市场的关注度转向轿车。而放开单独二胎推动MPV市场的份额也是一厢情愿的预测。

3.2、紧凑型车新品

北京现代名图正式上市

11月19日,北京现代名图正式上市,共6款车型,售价区间为12.98万-18.98万元售。基于名图大气、稳重、简约的设计风格,官方表示该车所面向的目标人群年龄段要比索纳塔八略大,以重视家庭且相对成熟的35岁左右的消费者为主。北京现代销售本部副本部长吴周涛表示这款车的竞争对手除了中型车还会有一些合资紧凑型车,其中包括一汽-大众速腾、上海通用别克英朗GT、上海通用雪佛兰迈锐宝、一汽马自达6等车型。

东风标致301正式上市

11月19日,东风标致301在广州正式上市,新车售价区间为8.47万-11.67万元。东风标致301全系标配了前后雾灯、ABS+EBD、前排双安全气囊等;在部分车型上还配备有真皮方向盘、可放倒的后排座椅、电动天窗、倒车雷达、蓝牙电话、前排侧安全气囊;最高配车型拥有真皮座椅、定速巡航、无钥匙进入和启动、牵引力控制和电子车身稳定系统。东风标致301上市后将与一汽-大众全新捷达、上海大众全新桑塔纳、东风日产新阳光等车型展开直接竞争。

奇瑞瑞虎5正式上市

11月28日,奇瑞瑞虎5上市,先期搭载2.0L发动机,匹配5MT及CVT,售价9.39万-15.09万元。全新SUV瑞虎5整车外观与上海车展上的β5概念车非常接近,进气格栅采用类似艾瑞泽7的单横杠式处理方案.内饰方面:整体风格与艾瑞泽7非常接近。多功能方向盘采用三辐式设计,内饰采用上黑下米的双色布局,空调出风口分布于中控屏幕两边。整体风格中庸,简洁实用。

配置方面:瑞虎5配备无钥匙进入/启动、双炮筒动感组合仪表、倒车影像、倒车雷达、DPS导航、DVD影音娱乐系统、四门防夹系统、四门一键式升降门窗、自动恒温空调、电动调节座椅、电动天窗、BOSCH9.0版本ESP、HHC坡道辅助系统、电动助力转向系统等众多先进系统。

上海大众朗境上市

11月5日,上海大众在广州举行朗境上市发布会,宣布朗境车型正式上市,本次上市2个车型:一款搭载1.6L自然吸气发动机搭配6速手自一体变速器,厂家指导价格15.79万元。另一款1.4TSI涡轮增压发动机搭配7速DSG变速器,厂家指导价格16.89万元。朗境的长宽高分别为4467mm*1765mm*1490mm,与朗行车型相比,由于新增了Cross风格套件所致其车身长度及高度分别增加了13mm及30mm。而车身轴距则保持不变,依旧是2610mm。值得一提的是,朗境的离地间隙相比朗行增加10mm后达到了130mm。

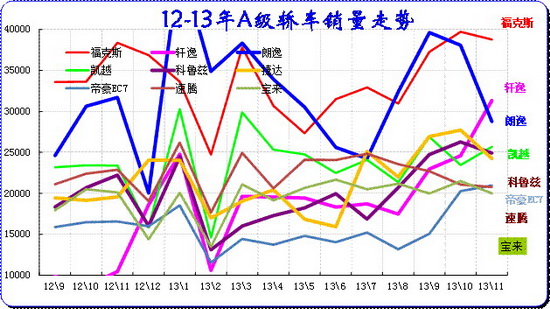

3.3紧凑型轿车主力车型市场走势

|

| 图表 40紧凑型车主力品牌10-2012年走势 |

9月的A级车主力车型销量大幅拉升,加之10月的三包实施,推动家用A级车的走强。11月的市场持续走强,主力车型走势差异化,日系加速冲刺,德系主动调整产销。11月福克斯一枝独秀,轩逸大幅拉升,而朗逸宝来、捷达等主动收缩。但从零售看的朗逸销量超强,且朗逸家族表现突出,德系的优势仍是超强。而凯越的走势仍是超强,体现上海通用的营销能力强。

自主品牌的帝豪EC7大幅拉升,国内外的走势均较强。但其他自主品牌的表现较弱。而且从国内零售看,自主没有进入前十名的,捷达、桑塔纳已经达到超高的零售,只是合资在积蓄能量实现均衡销售。

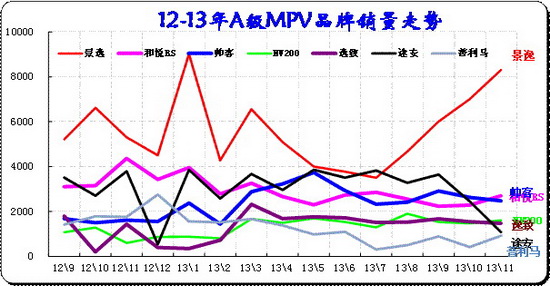

3.4紧凑型MPV主力车型市场走势

|

| 图表 41紧凑型MPV主力车型市场走势 |

相对于A0级低价大空间的MPV市场走强,MPV市场的A级优势荡然无存。合资高端纯家用MPV市场表现较低迷,A级MPV市场的低端化倾向较明显。合资的逸致、途安等车型在11月表现仍一般,合资高价A级MPV的市场认可均不太好。而杰德的销量较高,其定位也是转向高端跨界轿车市场形成新风格。

11月的自主品牌仍是A级MPV的主力,景逸虽然销量较高,但帅克和NV200的表现不错,尤其是帅克今年强化1.5升的中段车型的产品提升,市场增量效果不错。景逸近期也是加大景逸X5的高端增量,加之景逸LV的高端增量,经一系列的产品超级丰富。

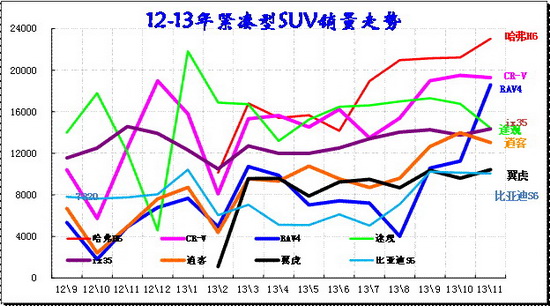

3.5紧凑型SUV主力车型市场走势

|

| 图表 42紧凑型SUV主力车型市场走势 |

11月的紧凑型SUV 市场呈现群雄纷战的复杂局面,哈佛仍是占据主力地位,而CRV\RAV4等日系迅速走强,其他车型的表现也均较强。而途观是合资的A级SUV中零售销量第一的,途观的优势没有受到翼虎、标致3008等欧系SUV冲击。

丰田的RAV4的表现也是不错的,其新老组合的增量效果应该不错。这也是丰田全面适应中国市场需求特色的体现。随着丰田RAV4生产基地移师长春,其运行成本上升,但利润下降的影响不大,新工厂的增量潜力很大。

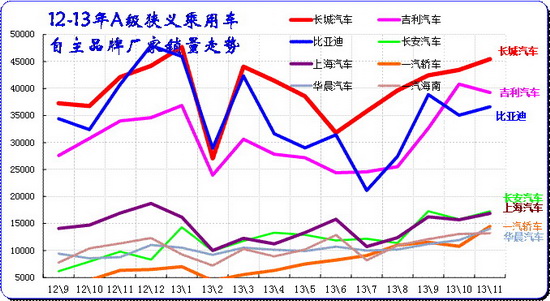

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 43自主品牌主力厂家紧凑型狭义乘用车市场走势 |

民营企业强化在国内A级狭义乘用车的领军地位。自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,民营超强,国企仍需努力。12年年底以来的比亚迪、长城、吉利等表现不错。今年11月的民企依旧表现很好,但比亚迪和吉利的波动性仍大。国企的长安、奇瑞、上汽都是自主大集团的核心企业,表现弱于民企的趋势仍未改变,且危险越来越大,毕竟国企不务实的发展B级车是巨大的资源浪费,形象受损加上资源浪费的问题严重。

而随着节能车补贴政策的退出,民营A级车的超强优势明显弱化。国有大自主有钱有产品,未来会走强。但18届三中全会的精神就是实现公平竞争,国企的超强政策优势会弱化。

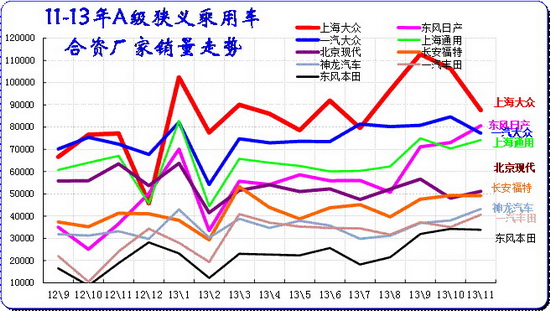

3.7合资品牌主力厂家紧凑型狭义乘用车市场走势

|

| 图表 44合资品牌主力厂家紧凑型狭义乘用车市场走势 |

A 级车是合资企业超强的主力细分市场,主力厂家在此表现较强,尤其是9-11月的市场高潮期的A级车必然暴增。本月销量正常暴增的是上海通用、东风日产、东风本田等,而相对稳定的是一汽大众和上海大众,但其潜力巨大,9-10月的上海大众销量能到11万台就是实力的体现。而北京现代的A级车已经是逐步下台阶状态,有一定危险。

东风日产的同比120%强势增长与北京现代的-20%同比下滑的也形成较大的反差。长安福特已经与北现争夺A级车的第五的地位了,相对12年11月的的北现超强地位,今年的市场环境变化较大。

近期的入门A级车的新品暴增应该能改变而合资企业的布局定位,强势企业的下压和规划能力跟进会改变竞争格局。

4、B 级乘用车市场走势

B级狭义乘用车表现较稳。B级狭义乘用车11月批发24.24万台,11月占狭义乘用车批发份额15.39%,较去年同期份额增加-0.2%,11月批发较去年同期同比增长20%,11月零售较去年同期同比增长15%;11月批发环比上月增长9%,11月零售环比上月增长10%;11月出口较去年同期同比增长204%;11月厂家产销率98%,11月渠道批零率99%;13年1-11月生产累计增幅17%,13年1-11月厂家批发销售累计增幅15%。

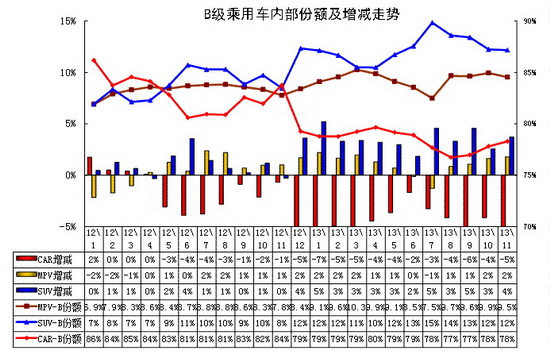

4.1 B 级乘用车内部结构

|

| 图表 45 B 级乘用车内部结构走势 |

B级狭义乘用车的内部结构也是偏向SUV等多功能车型,这从12年5月开始凸显。虽然12年9-11月的日系SUV、MPV丢量推动轿车份额恢复,但轿车趋势性下降仍是不可避免。今年的韩系B级SUV也开始推出,这也大幅加剧了SUV的B级市场扩张。

日系的新品B级车开始增量,雅阁、天籁等仍有超强的恢复能力,毕竟其世界地位是不可撼动的,暂时政治波动炒作也会被厌倦。13年11月的轿车份额78%,SUV的份额拉降到12%,MPV的份额回落到10%,但相对12年11月的轿车份额仍是大降,SUV等暴增趋势明显,而高端车市场的私车消费向SUV升级成为主要增长推动力。

4.2、新品动态

哈弗H8车展上市 售价20.18-23.68万元

长城哈弗H8使用了全新的哈弗车标,车型的轴距尺寸2915mm,车身整体风格中庸沉稳,大概也正是因为这种设计最不会出错,也更能够赢得大多数消费者的喜爱。H8组合大灯内集成了LED的转向灯,近光灯配置透镜灯组,高配版车型会采用氙气大灯,带有大灯清洗喷头,保险杠上还带有前置泊车雷达探头。

哈弗H8内饰风格与目前主流的豪华车较为接近。一键启动、多功能方向盘、带导航及DVD和蓝牙系统的中控显示屏、自动空调、座椅加热、雷达泊车等豪华配置一应俱全,舒适性配置上哈弗H8整车配置氙气大灯、AFS、盲点检测、双DVD屏、电动记忆座椅、折叠电动后视镜等。安全配置上,配备了安全气囊、ESP、前后铝制防撞梁、坡道辅助等。

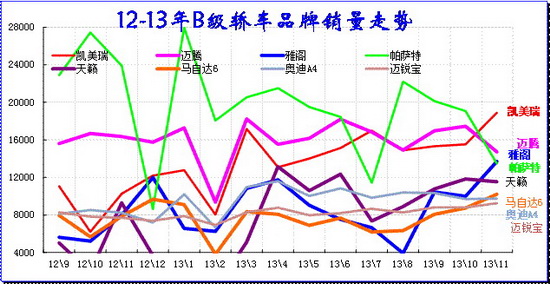

4.3、B级轿车市场走势

|

| 图表 44轿车B级车市场10-11年走势 |

中高级车的主力车型竞争变化快,去年大众系借日系危机获得领军地位,今年虽然帕萨特目前仍是一枝独秀,但11月的批发已经被凯美瑞超越。凯美瑞已经通过组合产品策略逐步恢复主力地位。而迈腾与雅阁的销量已经接近,但随着雅阁的新品推出,凯美瑞的销量增长较强,而天籁走势较稳,日系三强的竞争又成为中高级车的主要焦点。而马自达6的走强也体现私人消费的需求较旺。

奥迪a4成为中高级车的销量第7位,这也是品牌优势的市场销量表现。自主的B级车基本在几百台水平,远没有见到公车采购带来的市场机会。而自主发展公务类B级车是很辛苦的。

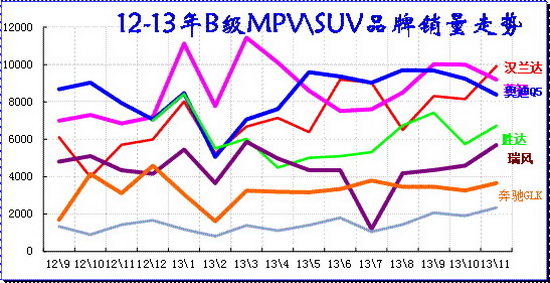

4.3、B级MPV\SUV 市场走势

|

| 图表 47 B级MPV\SUV 市场12-2013年走势 |

11月B级SUV市场走势复杂,原本由德系与日系瓜分豪华SUV市场的近期加入韩系搅局。新胜达虽然价格远低于奥迪等,但也是更进一步的产品上探,且11月销量保持在6000台高位,抢占日系的A级高端suv市场。近期Q5的走势持续平稳,而Q5价格促销也是保持较低水平,增量潜力仍很大。

日系B级MPV走势较弱,奥德赛的持续低迷,而德系的A级车的途安也表现一般,MPV市场的问题压力较大。MPV市场是自主为主导的格局,风行菱智与瑞风的两强争斗走势复杂,近期风行等部分车型的产品系列化销量增长较大。而瑞风产品变化不多,且是高利润车型仍能稳定销量和价格确保利润。

4.4、B级狭义乘用车厂家走势

|

B级车形成三强低迷,群雄并起的局面。前期B级车的主力厂家已经被大众包揽,近期的通用B级车走势稍有恢复,加之日系进攻力度较强,中高级车仍是德日美的争夺。上海大众的昊锐和帕萨特的组合仍是强弱分明,上海通用的中高级车5路分兵确保其高销量地位。12年的德系两强保持中高级车领军地位,但随着日系的新品走强和大众昊锐的调整,中高级车成为群雄混战。

从零售看也是竞争混杂局面,强者偏弱,弱者走强。目前的中高级车缺乏市场增长的热点,日系回暖直接导致欧系和韩系等的低迷,市场格局进一步复杂。

5、C级乘用车市场走势

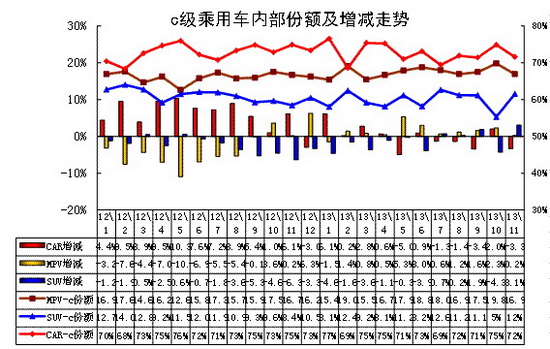

c级狭义乘用车走势平稳。C级狭义乘用车11月批发4.65万台,11月占狭义乘用车批发份额2.95%,较去年同期份额增加0.03%,11月批发较去年同期同比增长23%,11月零售较去年同期同比增长22%;11月批发环比上月增长8%,11月零售环比上月增长21%;11月厂家产销率102%,11月渠道批零率103%;13年1-11月生产累计增幅10%,13年1-11月厂家批发销售累计增幅14%。

5.1、C级乘用车内部走势特征

|

| 图表 48 C级乘用车内部走势特征 |

C级乘用车的内部结构变化受到进口车等影响较大,MPV\SUV的主力车型在进口车中,因此国产车中轿车市场的主导地位突出。 C级国产SUV是非市场主流的日系公商务和军用产品。治理公车也导致高级车市场缺乏活力。

13年11月的SUV走势恢复,较同期增3%。国产MPV在C级车的份额也较大,但受经济环境影响而份额增长乏力。公车采购的变化,高端市场不稳定变化中,豪车的公务购买比例下降。但进口私人豪车的变化趋势看,豪车市场仍是很好的,富豪的消费热情很高,。

5.2、新品动态

无。

5.3、C级轿车主力车型市场走势

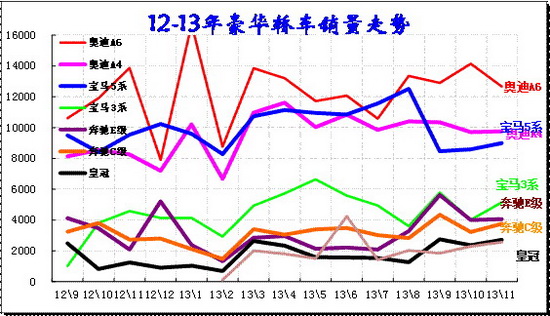

|

| 图表 49 C级轿车主力车型10-11年走势 |

奔驰、奥迪、宝马等轿车三巨头面临同样的欧洲负增长压力,中国市场的增量成为最重要的目标.由于豪车三巨头在中国的地位拼争超级激烈,奥迪与宝马的C级车竞争咬合的日益紧密,但新宝马5系导致宝马价格回升、销量走势较弱,奥迪A6销量价格保持很好状态。

而9-11月奔驰E的走势明显走强,日系走强带动皇冠的11月表现较好。其他车型表现较弱。

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 50 C级MPV\SUV主力车型市场走势 |

高端MPV \SUV市场的季节性因素影响很小,但受到政府和企业采购等的影响很大。近期的高端车型促销压力加大,13年的霸道月销量保持在近2000台水平,这也是很不错的,而且霸道、陆巡的终端价格保持稳定。

MPV市场的GL8始终一枝独秀,近几个月销量也攀升突破7000太水平。但威霆、维亚诺的表现始终不温不火。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260