六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

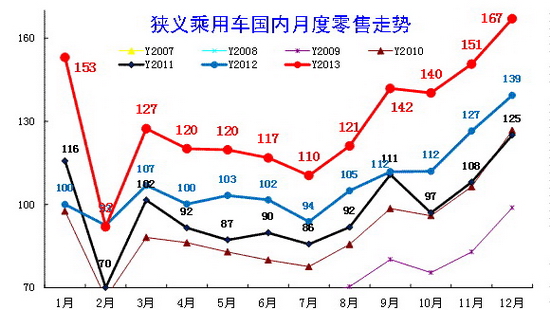

1、近年狭义乘用车零售走势

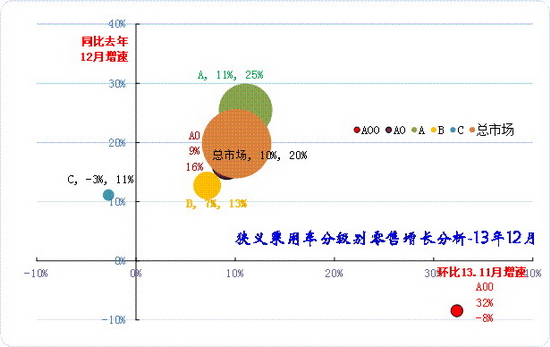

图表 17中国狭义乘用车月度零售走势特征

12月零售167万台属于9月高增长后的持续超强状态,12月较9月上升25万台(去年同期是增27万),较11月也增长16万台(去年同期是增12万);而12年12月的零售增长有9-11月抑制消费的因素干扰,这样的今年12月增长更是含金量较高的。

考虑到12月的天津限购政策实施,今年属于政策剧烈波动期,也算是释放前期等待并透支部分未来需求,12月的走强体现消费需求的超强。

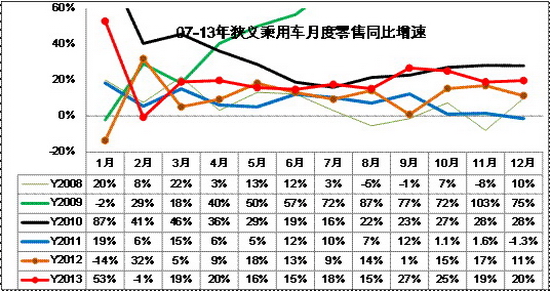

2、零售增速对比分析

图表 18中国狭义乘用车零售增速对比分析

12月的同比20%增速是近3年的12月同比销量的增速最高的,而且13年12月是在同期和上月的增速均处于高位下的持续拉升。12月也是市场的需求衔接容易出问题的时候,而08年和11年的12月增速都出现低增长,13年的增长是超强的。

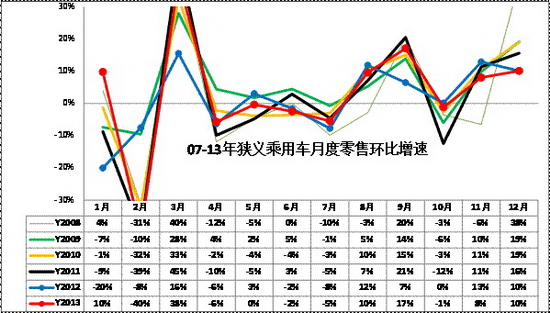

3、零售环比增长

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。13年1-12月狭义乘用车的环比零售增长特征与10年的走势基本一致。12月的环比增速10%类似11年走势。

3、狭义乘用车各级别本月批发表现

图表 19狭义乘用车各级别本月批发表现

此图为本月厂家批发走势。总体看A\B级别以上车型的批发走势的同比和环比都表现较好。本月环比增速中位为4%,同比增速为28%。以此为中位,相对去年12月增速较好的是B级车,而A00级的环比表现突出,但同比仍是负增长。

12月车市的高低端反差持续剧烈,A00级车环比高增长,但C级车环比负增长。越来越没人造不赚钱的小车了,12月的A00级异常的高增长是抢量,而高端收缩是保利润。

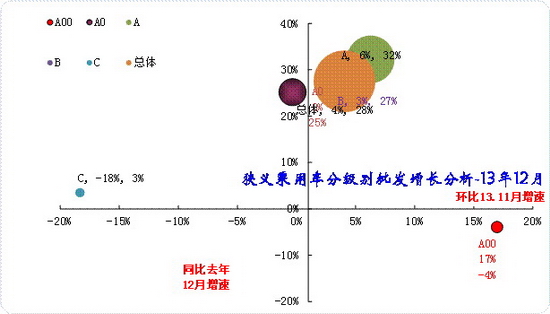

4、狭义乘用车各级别零售增长表现

图表 20狭义乘用车各级别本月零售表现

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

12月零售总体是环比增长10%,同比增速20%。各级别增长总体均衡,仅有A00级分化,这主要体现小排量车的需求萎缩,消费需求仍偏向高价、大气的产品,节能减排仍是任重道远,甚至厂家都把重心转移到A级车产品。

5、狭义乘用车各级别分车型国内零售表现

图表 21狭义乘用车各级别分车型表现

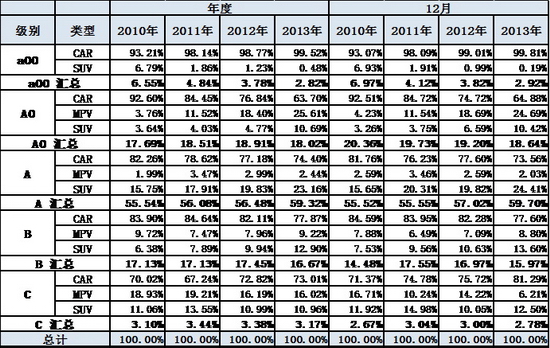

此表体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。也就是13年12月A0级别轿车占A0级乘用车的比例为64.9%,而A0级乘用车占狭义乘用车总量的18.6%。如果计算A0级别轿车占狭义乘用车总量的份额比重,应按65%*18.6%,计算结果是13%,相对年度份额仍有萎缩。

从消费者买车时似乎就明确要买一个SUV\或者轿车,狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从10年的55%到13年的60%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,今年12月已经到24%,这是私人消费的趋势性变化,而13年的A 级MPV 的增长放缓,12年的MPV累计份额上升也有A级MPV贡献,13年的热点向下转移到A0级MPV。

B 级车是商用性质更强,其MPV 的比例较高,而13年B 级SUV 的比例13%,已经高于MPV 比例,未来SUV还会增长。C 级的商务需求更强烈,但经济走好下的高端轿车商务需求仍强烈。

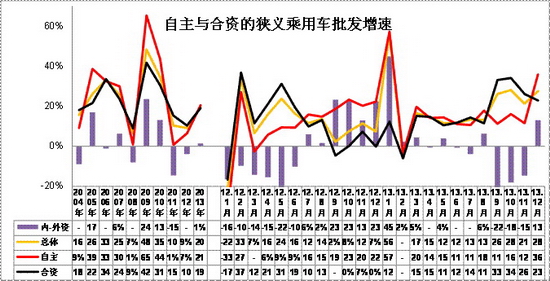

6、狭义乘用车各车系历年批发表现

13年的自主增速21%,稍快于合资企业的增速1个百分点,这也是近3年首次出现累计增速超越合资的现象。自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的自主高增长后,11-12年以来的自主品牌发展陷入谷底。11年的自主品牌增速1%,与合资品牌增速差距15个百分点,12年的自主品牌与合资品牌增速差距4个百分点,但随着12年底的经济回暖,自主品牌走强,但这次的走强时间较短,随着12月末合资藏数和自主抢量,最终形成自主超越合资的现象。

岁末年初的增量推动13年自主开门红,但今年2季度开始的二线合资车企追赶。1-12月的美系增长0.5个百分点,法系等是增长0.2个百分点。这些都是在日系下滑0.6%的基础上获得的。而德系和韩系份额是下降的。

合资的车系增长成为群雄混战,部分国际车企投入加大就能获得较好的效果。随着合资企业的产品投入加大调整,12月日系同比增长4.2个百分点,而韩系降1.4个百分点,自主品牌份额同比降2.8%,中日韩的份额此消彼长。

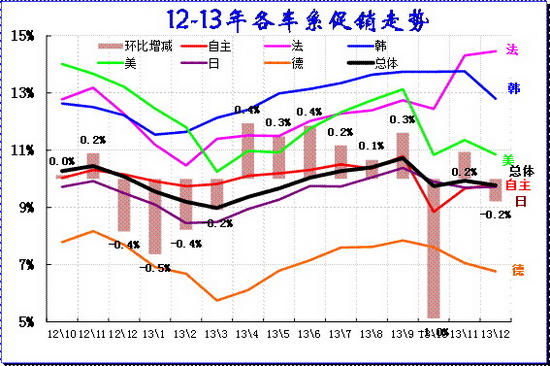

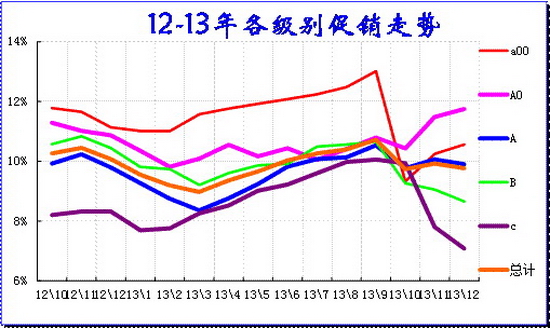

8、狭义乘用车各车系促销走势

图表 22乘用车各车系12-13年份额走势

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪。

乘用车促销总是循环前行,3月开始的新品推出和促销逐步加大,一般来说3-9月连续都增长的。12年3-9月连续增长2.8个百分点是较强的。13年的促销也是3-9月增加1.7个百分点,10月政策性收缩后11月促销加大,但12月的促销又开始微降。

13年的各车系价格促销走势稍有差异,法系和国系促销环比稍有增大,其他都是减少近1个%。节能车补贴退出带来相关车系都收缩促销。

总体看今年的促销在2季度增长较快,其中高级别的促销增长明显。三季度开始的促销相对分化,低端促销加大。4季度开局的10月促销收缩,11-12月的低端促销继续加大。A0级抢节能车的末班车后仍保持较强促销,威驰等低价新品的潜力很大。而高级别车的促销力度较小。

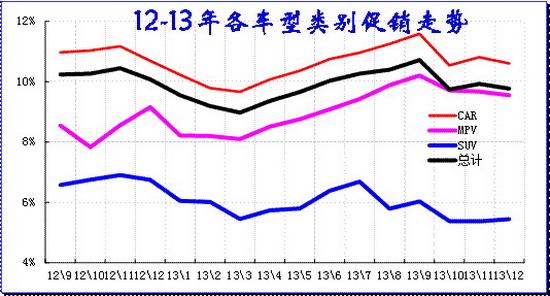

从各车型类别的促销走势看,在10月大幅收缩后,11-12月总体促销幅度平稳收缩。其中的SUV 的促销相对较低,这也是SUV新品的促进,加之市场逐步回暖。而MPV的促销力度下降较小,其车型受到节能车补贴促进小,退出的影响也小。今年的轿车和SUV促销都已经低于去年水平,这样的低促销说明竞争宽松。但MPV的竞争复杂压力大。

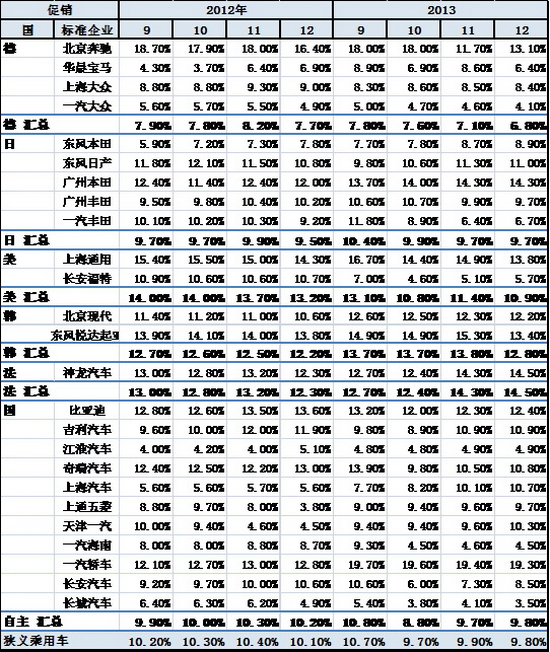

9、核心企业促销跟踪

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

12月的大部分车系都是环比促销微降,而其中法系、自主和美系的促销增大,自主品牌从9.7%增到9.8%,而美系从11.4%降到10.9%,这其中的上海通用的价格促销收缩明显。但也有想冲量部分企业的促销相对加大,神龙等的近期促销都有增大。

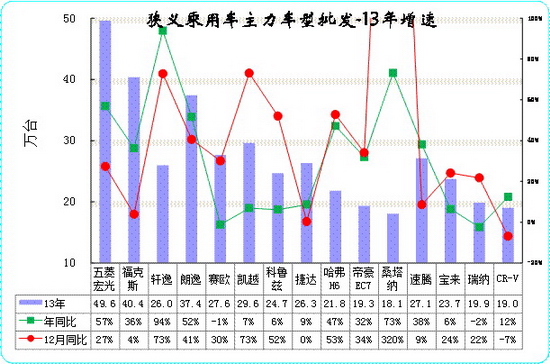

8、本月狭义乘用车主力车型市场表现

图表 23狭义乘用车主力品牌市场的月度市场表现

此表是按12月销量排序列的的年累计销量。2013年12月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、福克斯、轩逸、朗逸、赛欧、凯越、科鲁兹、捷达、哈弗H6、帝豪EC7。 11-15名为桑塔纳、速腾、宝来、瑞纳、CR-V。

对比的11月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、福克斯、轩逸、朗逸、凯越、科鲁兹、捷达、哈弗H6、赛欧、帝豪EC7。 11-15名为速腾、宝来、英朗、CR-V、凯美瑞。。

2013年的12月的合资品牌A级车走势差异化,自主品牌表现较强。从月度地位与年度总量的关系可以看出其现实表现和潜力。13年12月的近期新品主力车型福克斯、朗逸、凯越等增长并不多,这些主力厂家开始持续收缩,而日系发力增长很猛。

自主的A级车也在进入相对弱势区,但12月进入旺季冲量期。哈佛H6表现较强,帝豪EC7的出口也较强。而韩系退出前十,日系的主力车型发力超强。

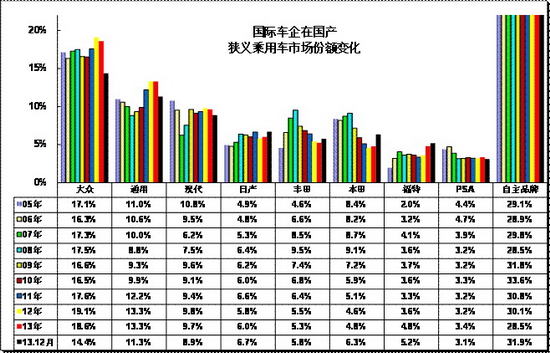

9、各跨国集团的中国狭义乘用车市场表现

图表 24跨国集团中国狭义乘用车市场历年表现

13年1-12月同比看,日系相对同期已经复苏,因而其他车系份额是涨跌互相。大众、通用、现代等几大合资品牌表现都同比下降。日系三强的13年份额较同期持平,份额被福特、PSA分享。

而12月的日系三强份额同比增长4%,其他车系中也是自主和韩系下降较大,自主份额相对12年12月下降2%。

11、12年各类整车企业经济运行

A、合资整车企业运营分析

合资企业12年1-12月的运行状态一般,尤其是10-12月利润表现不佳。12年的销售收入达到13478亿元,同比增长6.5%;利润1404亿元,增长-0.9%。合资企业的利润占到整车企业的利润的59%,较11年的占比62%下降3个点。13年1-11月的合资企业的成本增长21%,收入增长22%,营业费用因低基数增长30%、因此合资企业的利润增长27%,销售利润率也10.9%。合资企业的资产负债率上升到63%。

合资企业的经营风险控制。

合资企业的产成品库存相对稳定,12年的厂家应收账款增长迅猛,12月的应收账款余额增加到950亿元,同比增长25%,但厂家产成品库存相对较好。13年的合资企业的厂家应收账款增长仍是迅猛,11月的应收账款余额增加到1529亿元,同比增长40%,运行状态基本正常。

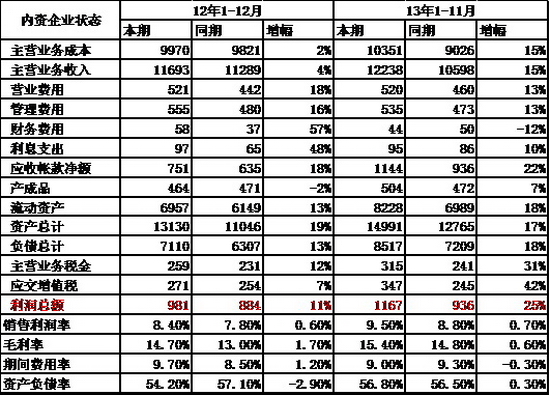

B、内资整车企业总体运行状态

内资企业的12年总体运行状态改善,13年初的利润增长表现超强。12年1-12月的内资整车行业的销售收入达到11693亿元,同比增长4%。而12年的内资企业利润表现也明显改善,年利润981亿元,较11年1-12月增长97亿元。13年的1-11月的内资企业利润达到897亿元,增长20%,这也是超预期的好日子。

内资企业的经济运行逐步恢复。

12年的内资企业的生产运行成本逐步改善,但费用增长较快,13年成本控制似乎较好。12年的主营业务成本增长2%,而销售收入上升4%,毛利率从13%增长到14.7%。内资企业12年营业费用上升18%,管理费用增长不多,财务费用下降 21%是较好的,三项费用率总体增加1.2个百分点。13年的内资企业的三项费用增长很小,利息支出也不多,但应收账款增长的稍高,总体效益不错。

12、跨国集团在中国的动态

Jeep在华投产事宜尚未敲定 建厂或将推迟

尽管在去年1月的底特律车展上,Jeep就与广汽集团签订了框架合作协议,但看来最终的决定目前仍未敲定。今年9月,克莱斯勒与菲亚特同意在广州建设新厂,不过地点未定。预计新厂的年生产量为16万辆JeepSUV,初步投资7.74亿美元。不过Jeep首席执行官Mike Manley最近表示,在具体协商结果没有达成之前,建工厂可能延迟一年。有消息人士透露,克莱斯勒和菲亚特并不想在广州建设新厂。今年Jeep在中国的销量仅为2.5万辆,。

捷豹路虎在华获45亿英镑大单。

12月4日,从英国驻华大使馆获悉,在英国首相卡梅伦在北京开始访华行程的第一站,就是见证捷豹路虎签署的一份价值45亿英镑(约合450亿元人民币)的“大单”。捷豹路虎将于2014年向中国的销售公司——捷豹路虎汽车贸易(上海)有限公司提供10万辆汽车。捷豹路虎在中国经营间接支撑了英国3.8万个就业岗位,而中国目前已经超过英国成为该品牌的最大市场。

雷诺中国渠道将被并入东风雷诺。

12月26日消息,东风雷诺合资项目签约后,雷诺在渠道方面作出进一步让步,将原本属于雷诺中国的经销商网络以及目前雷诺中国最畅销车型都让给合资公司。

双龙汽车借庞大重启中国市场 年销10万辆将国产。

12月19日报道,双龙在中国的销售,由庞大汽车总代理。关于渠道拓展,刘宏伟介绍说,目前双龙在中国有130家经销商,其中110家已投入运营。明年经销店将拓展到180家,实现31个省市都有4S店。经历了与上汽集团失败的联姻后,2011年,双龙改换新东家,其将70%股权出售给了印度马亨德拉公司。双龙汽车借庞大重启中国市场 年销10万辆将国产。

今年双龙在华销量预计为8000辆,明年目标定为了2万辆,后年目标为3万辆。目前双龙拓网计划进展顺利,相比重新选址建店,其更倾向于选择已有店面的经销商来拓网。“可以节省大笔费用,也能够充分利用这些经销商已有的软硬件资源。”刘宏伟透露,目前已有奇瑞、吉利、海马等品牌经销商有意向改换品牌,经营双龙。

通用汽车中国迎首位华裔总裁。

11月29日,通用汽车中国公司现任总裁——59岁的苏瑞博(Bob Socia)宣布,将于2014年1月1日退休,接任者是今年53岁的华裔钱惠康(Matt Tsien)。钱惠康目前任通用汽车中国产品规划、项目管理副总裁。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260