崔东树:2014年9月中国汽车市场分析报告

二、2014年汽车工业走势

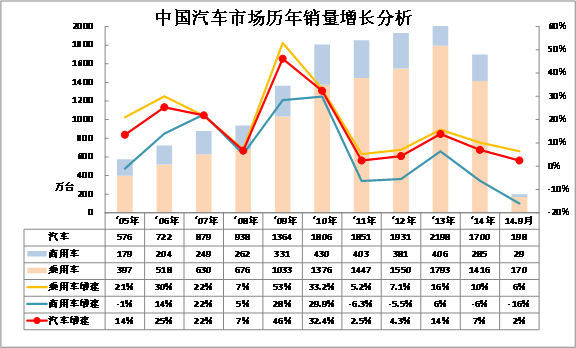

1、2014年汽车增速微放缓

|

| 图表 1汽车05-2014年表现对比分析 单位 万台,% |

根据中国汽车工业协会数据,14年1-9月汽车总计销量1700万台,累计增速7%;14.9月汽车总计销量198万台,同比增长2%,9月增速较年度增速增速相对偏低,这主要是商用车规范性大幅走弱,而乘用车也是相对平稳。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年和10年高增速,11年和12年超低增速,由此带来13年的14%高增长。受到经济下滑的影响,目前看14年增长弱于13年是必然的趋势。

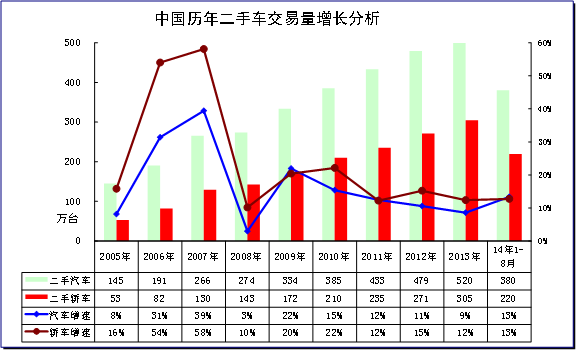

2、2014年汽车二手车销量平稳增长

|

| 图表 2汽车05-2014年二手车表现对比分析 单位 万台,% |

根据中国汽车流通协会数据,2014年1-8月交易量 380.35万辆,相比上年同期增长 13.38% 。交易额 2307.93亿元,相比上年同期上涨 26.05% 。基本型乘用车 219.66万辆,同比增长 12.67%,交易额 1431.09亿元。客车 58.39万辆,同比增长 16.41%,交易额 281.43亿元。载货车 50.30万辆,同比增长 13.05%,交易额 217.52亿元。越野车 11.51万辆,同比增长 11.43%,交易额 173.20亿元。

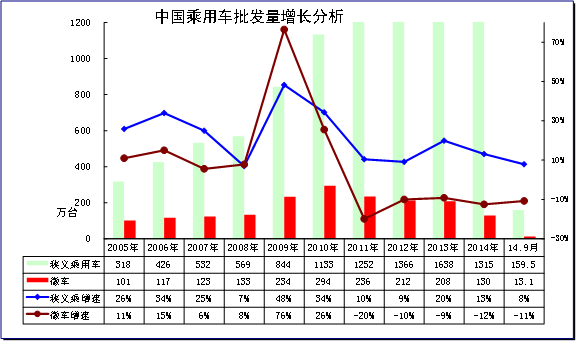

3、国产乘用车市场销量较快增长

|

| 图表 3乘用车05-14年表现对比分析 单位 万台,% |

根据全国乘联会数据,13年狭义乘用车同比增长20%,而14年的增速回落到13%, 仍处较快增长期。但随着车市逐步降温,9月的狭义乘用车增速也达到8%的稍低水平。总体看限购风潮下的狭义乘用车的增速在15%左右是特色走势,加上新兴经济体的经济下滑严重,出口放缓严重,微车的14年的9月增速是稍有恢复。

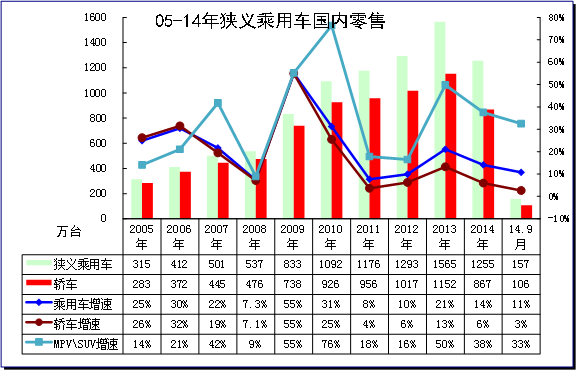

4、国内狭义乘用车销量走势

|

| 图表 4狭义乘用车05-2014年表现对比分析 单位 万台,% |

根据全国乘联会数据,2014年1-9月累计国内狭义乘用车综合零售销量1255万台,增速为14%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑,14年也是惯性增长。9月的中国狭义乘用车综合零售销量157万台,增速为11%

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。13年的高增速下,轿车增速仍大幅低于狭义乘用车,而suv、mpv组合的13年国内零售增速达到50%增速。在此高增长下的14年增速38%,结构性增长仍有体现。

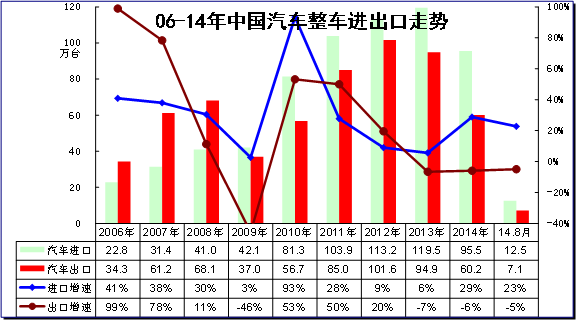

5、中国汽车进出口走势

|

| 图表 5中国汽车06-2014年进出口表现对比分析 单位 万台,% |

根据中国海关数据看,今年的进出口走势呈现冰火两重天的现象,进口超强而出口极弱。根据全国海关统计,2014年1-8的中国汽车累计进口96万台,年度累计增速29%。总体看今年的进出口累计增速走势分化严重,进口增速回升到29%,出口下降到-6%。近几年来出口市场的波动远大于进口车,今年的出口受伤就很严重。

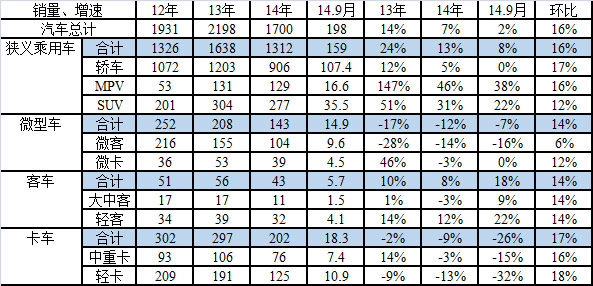

6、行业销量状态

|

14年汽车市场增长主要是国内市场拉动,其中进出口的剪刀差贡献国内消费增量较大,8月达到5万台。14年国内车市的9.7%增速较13年14增速也是明显回落。。

|

根据乘联会综合各口径数据看:13年1-12月的国内狭义乘用车车市总增速是20%,这是与12年10%的谷底增速大幅回升相对应,14年1-8月的国内车市增速达到15%,依旧保持较好状态。但8月的增速已经回落到11%。

7、行业销量状态

|

| 图表 6汽车11-2014年表现对比分析 单位 万台,% |

今年9月国产汽车销量7%相对偏弱,其中的柴油车销量下滑,以柴油车为主的卡车受到假国三的影响仍较大。卡车增长-26%也体现政策的关照。1-9月的车市增长8%的组合也是强弱增长分明。其中的狭义乘用车13%高增长,但微车和卡车全面低迷,只有轻客表现较强。

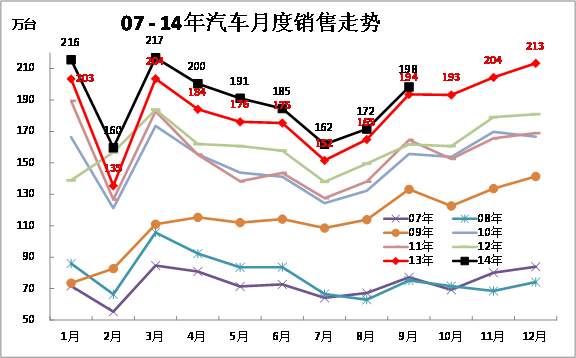

8、本月国产车销量增量较大

|

| 图表 7中国汽车厂家07-2014年销售走势 |

14年9月的汽车销量198万台,较13年9月增长4万台,增量幅度达到年内谷底。6月的增长遇到柴油车监管风暴的冲击,7月监控状态观望,8-9月政府真管了,部分厂家的柴油车假国三减少产销带来丢量,导致汽车市场增长受阻。

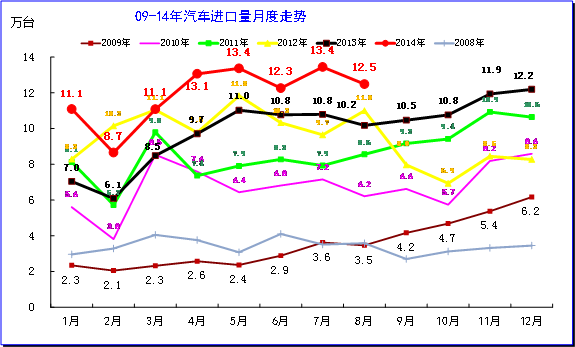

9、今年逐月进口车销量大幅回暖

A、总量走势

|

| 图表 8汽车整车进口数量逐月走势 |

由于08年世界性金融危机打乱了进口车的增长趋势,10年这种进口增长趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后11年4季度逐步正常。而12年的3-9月的进口创出新高是异常的,这是进口压库冲量的强弩之末。在12年9月开始的进口车出现剧烈的调整,因此13年的9月就出现增速暴增的局面,一直延续暴增局面到14年5月。14年2季度的进口处于高位,7-8月的进口表现依旧较强,但由于零售端压力加大,目前的进口增长也是强弩之末,也要出现一定的回调。。

B、14年1-8月进口国别的产品组合

|

12年以来的汽车进口国别走势出现集中化趋势,欧美日的三强格局逐步形成,美国进口车成为目前的新势力。美国1-8月对华出口达到19.5万台,同比增长320%,日本增39%,英国进口车达到10万台,同比增长49%。

8月的进口创造12.4万台较高位,其中等的英国德国美国日本的四强对华进口表现较强,意大利、奥地利、匈牙利等对华出口也是很强。走势偏弱的是法国、韩国和瑞典。

C、14年1-8月进口柴油车表现

|

进口柴油车的表现逐步走弱,14年1-8月的进口柴油差占比达到进口乘用车的3.2%,13年同期为4.2%.下降一个百分点,而柴油车进口量也出现下降。13年初在日系进口车受阻的情况下,英国进口SUV柴油版表现较突出。14年的柴油进口车走势趋弱。

进口柴油车主要是英国陆虎和韩国三大车企的进口柴油车,现代和起亚较多,双龙的进口量也较大。德国的奔驰等也有部分柴油车。柴油车主要集中于高端的SUV需求,经常长途用户偏好SUV 较多。

D、14年1-8月柴油车表现

|

14年的国产柴油乘用车的市场份额为0.5%,相对市场需求较弱。而进口柴油车的份额为3.7%,稍高于进口车的进口量份额,体现渠道在消化进口柴油车的库存。

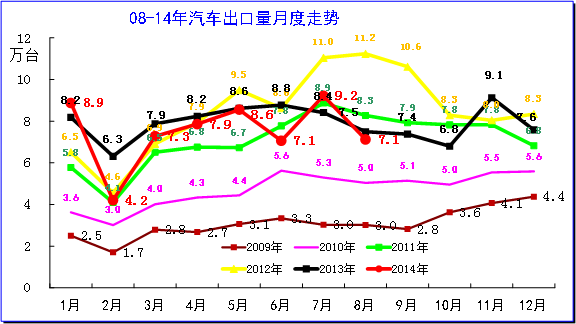

10、今年逐月出口车销量增速乏力

A、月度出口走势

|

| 图表 9 08-14年汽车整车出口走势图 |

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。12年9月的汽车出口达到11万的峰值,随后就是一路下行。14年的1季度出口量低迷,3-5月的出口有明显恢复的态势,但6月的出口又是回归低迷,7月从6月谷底反弹,8月又没撑住,下滑趋势依旧。

B、出口区域特征

|

14年的汽车出口市场又发生较大变化,13年南美取代非洲成为占30%份额的中国整车出口的第一大市场,但14年的亚洲出口增速较快,又恢复主力地位。14年的亚洲国家表现突出,伊朗、越南、缅甸等的出口量增长迅猛。

我们传统的巴西和乌克兰、伊拉克等出口表现较差,世界经济地缘政治的波动都对我们车企出口带来不利影响。

相关新闻

- 14-12-222015中国国际老爷车展将于2015年9月4日-6日在

- 14-12-22前11个月的销量骄人 宝来领跑A级车市场!

- 14-12-22日系车在华5连跌 中国车市格局或迎变局

- 14-12-22年末疯狂促销 奥迪降32万领衔车市降价榜(图)

- 14-10-27时间:2014年09月25日08:21

- 14-10-082014中国车市十变 市场/政策/技术促销售

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260