崔东树:2014年9月中国汽车市场分析报告

八、乘用车分级别市场走势

1、A00级狭义乘用车车市场表现

a00级狭义乘用车9月批发3.05万台,9月占狭义乘用车批发份额1.91%,较去年同期份额增加-0.87%,9月批发较去年同期同比增长-26%,9月零售较去年同期同比增长-40%;9月批发环比上月增长44%,9月零售环比上月增长27%;9月出口较去年同期同比增长27%;9月厂家产销率95%,9月渠道批零率105%;14年1-9月生产累计增幅-21%,14年1-9月厂家批发销售累计增幅-26%。

1.1、A00级乘用车内部份额结构

|

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

微型车的产品发散化趋势极不明显,前两年部分车企推出微型SUV,但12年以来的微轿仍占据绝对主导地位。13年微轿销量低迷,虽然有SUV热潮,但国内对价格偏高的微型SUV的产品认同度仍不高。14年1-9月的微型SUV产销基本全是满足出口需求。缺乏发散性热点的A00级市场也就缺乏活力。

1.2、A00级乘用车新品动态

华晨中华豚正式上市售3.98万-4.58万元

9月21日,华晨中华豚上市,共3款车型,售价区间为3.98万-4.58万元。外廓:3653/1663/1532,轴距:2400。

外观方面,新车整体线条简洁流畅,饱满圆润的前脸设计与两侧大灯组相呼应,底部前保险杠为通体样式。

动力方面,新车搭载1.3L发动机,匹配5MT变速箱。

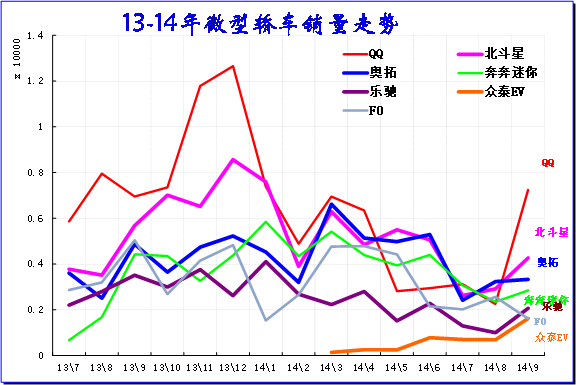

1.3、A00级轿车市场走势

|

| 图表 1微型轿车主力品牌2011-12年走势 |

14年的微轿车型销量下滑较大,其中也有主动调整收缩的。9月的主力车型销量出现恢复增长的态势,QQ等走强。目前国内微轿市场零售主力是奥拓系。北斗星和奥拓,两者同比增长较好,而奔奔也是借鉴铃木技术,9月同比暴增。F0、QQ等传统微轿车型的国内销量大幅收缩。出口QQ表现较好,这也是奇瑞主动调整的结果。民营自主的F0和熊猫在国内市场也是处于较低销量水平。今年的微轿仍是国内外市场均严重受阻,主力车型出口仍是大幅下滑状态,由此导致微轿内忧外困。

本月的众泰EV走强,小型低速电动车的潜力很大。

2、A0级乘用车车市场走势

A0级狭义乘用车9月批发32.84万台,9月占狭义乘用车批发份额20.59%,较去年同期份额增加2.85%,9月批发较去年同期同比增长25%,9月零售较去年同期同比增长26%;9月批发环比上月增长17%,9月零售环比上月增长20%;9月出口较去年同期同比增长-21%;9月厂家产销率98%,9月渠道批零率99%;14年1-9月生产累计增幅25%,14年1-9月厂家批发销售累计增幅23%。

2.1、A0级小型乘用车内部结构走势

|

| 图表 2 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车产品的结构快速转向多功能化,MPV\SUV的市场表现抢眼。由于近期合资品牌强化在小型轿车市场的投放,因此轿车市场占A0级狭义乘用车的比例今年下滑放缓。近两年的MPV个体商用需求和SUV小型时尚年轻人用车市场都快速崛起,但MPV车型超低价新品大量涌现,MPV市场大幅走强。

14年的MPV在2月冲高后回落,随后轿车的份额受日系恢复而增长。但随着小型SUV在近期新品较多,推动9月的SUV表现较好。

2.2、小型车新品动态

五菱宏光2014款系列上市售4.38万元起

日前,上汽通用五菱官方宣布,2014款五菱宏光以及五菱宏光S手动标准型车型正式上市。其中2014款五菱宏光分为两个排量共四款车型,售价区间为4.38万元-5.28万元;五菱宏光S手动标准型新增1.2L和1.5L手动标准型,其售价区间为5.28万元-5.68万元。2014款五菱宏光相比现款车型主要针对内饰设计进行了一些调整。新车中控台使用环绕式设计理念,内饰颜色由米色更改为深咖啡色。此外,2014款五菱宏光中控台中央部分样式有所变化,中央扶手箱位置增添了一个储物格以及两个杯架。而关于五菱宏光S的两款新车型,则是在目前在售车型的基础上给予消费者更多选择。

动力系统方面,2014款五菱宏光以及五菱宏光S依旧搭载1.2L或1.5L发动机,其中1.2L发动机最大输出功率86马力,峰值扭矩为108牛•米;1.5L发动机最大输出功率为112马力,峰值扭矩为146牛•米。传动系统与发动机匹配的是5速手动变速箱。

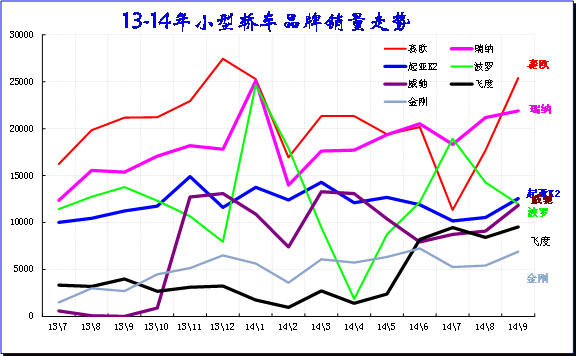

2.3、小型轿车主力车型市场走势

|

| 图表 3 小型车主力品牌2014年走势 |

9月小型车的主力车型偏重于中低端,且以日韩系的车型为主,新势力持续崛起,自主暂时退出主力阵容。通用的赛欧和大众波罗走势偏弱。随着瑞纳两厢的推出,瑞纳的国内零售已经超越赛欧较多,起亚K2的表现也是很好。日系主力车型零售的表现平稳,威驰的销量保持强势,新飞度的上市实现日系的内部充分竞争,但中低端的A0级车走势压力巨大,7月的启辰R30上市更是对低端A0级车的较大冲击。本月赛欧等的节能车已经显示增量的效果。

2.4、小型多功能车销量走势

|

狭义乘用车的小型多功能车市场近期风声水起,变化剧烈。A0级车的MPV近两年发展较快,尤其是微客厂家的MPV类车型快速增长。五菱宏光和欧诺都是发动机前置形成两厢型车身,在损失一定载货空间同时获得安全性和舒适性的大幅提升。五菱宏光9月增速已经放缓,欧诺等表现走强,厂家热点已经转移到更高端的车型。

|

小型SUV总体较强,近期已经成为最大的车市亮点。合资的小型SUV表现较强,本月的翼博和昂克拉的都在8000台水平,其增速也是较高的。9月的新品推出较多,瑞风S3\IX25等也是快速上量。

长城是SUV表现最突出的,哈佛H2\M4是自主中表现最好的AO级SUV,但SUV的销量总体不高,与A级SUV差距较大。

2.5、小型车厂家销量走势

|

9月的小型车厂家走势较好,尤其是合资主力厂家表现平稳,上海通用和上通五菱、北现等企业的销量持续走强,广本的销量额也是同比暴增。自主中的长安强势表现,但同比表现持平。合资企业成为小型轿车的主力,日系提升快,但日系的小车较分散,日系小车主要是降油耗的增量。而福特的小型车没有明显增长,大众的小车批发回升需要零售支撑。

上海通用的赛欧、昂克拉、创库等形成新的小型车强势组合,近日爱唯欧的走势也是进一步强化。长安和北汽乘用车在A0级车市场的竞争日益激化,小车产品全面对标长安为北汽的地位提升做出贡献。

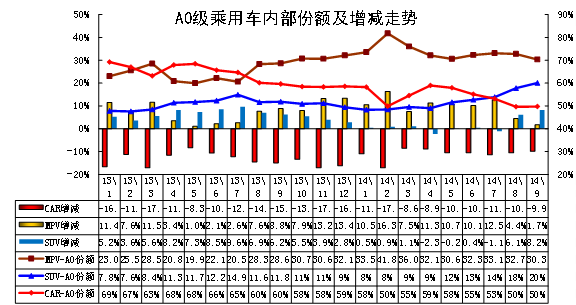

3、A级乘用车市场走势

A级狭义乘用车9月批发95.87万台,9月占狭义乘用车批发份额60.12%,较去年同期份额增加-1.07%,9月批发较去年同期同比增长6%,9月零售较去年同期同比增长9%;9月批发环比上月增长16%,9月零售环比上月增长16%;9月出口较去年同期同比增长-16%;9月厂家产销率98%,9月渠道批零率101%;14年1-9月生产累计增幅16%,14年1-9月厂家批发销售累计增幅14%。。

3.1、A级乘用车内部结构

|

| 图表 5紧凑型车型系列走势 |

近几年的紧凑型乘用车表现突出,其中紧凑型轿车仍是主体。随着各厂家全面发力SUV,加之换车需求爆发,供需共同推动suv 的份额持续上升。虽然近期的轿车两厢车型推出较多,但SUV需求持续增长,今年SUV车型的优势更明显。但9月SUV市场份额达到27%,稍有回落。前期MPV的份额相对稳定下滑,但8-9月的MPV销量受到新品刺激暴增, A级车MPV市场面临新的变化。A级两厢轿车和SUV的增长是车市的最重要增长动力,但MPV能否颠覆的趋势仍待观察。

3.2、紧凑型车新品

启辰晨风纯电动车上市售26.78-28.18万

9月10日,东风日产启辰晨风纯电动汽车正式上市,新车共计三款不同配置车型,售价区间为26.78-28.18万元。

启辰晨风e30基于日产聆风(Leaf)平台打造,核心技术与聆风并无太大区别。同时,晨风的整车外形与Leaf基本一致,轴距也同为2,700mm。长宽高方面,晨风数据为4,488/1,770/1,550mm,略长于聆风。

启辰晨风采用的是EM61电机前轮驱动模式,动力源来自超薄型高性能锂离子电池组,最大输出功率80kw,峰值扭矩254N•m,其最高车速为145公里/小时。充满电后该车可连续行驶175公里左右。在快充模式下,启辰晨风只需充电5分钟便能持续行驶60公里,30分钟可充电80%。

奥迪新A3三厢版上市。

9月5日,奥迪新A3三厢版上市,共推4款车型,售价区间为20.59万-29.27万元。国内国产车型的最终轴距数据是根据国内相关机构检测的结果来定的,与海外奥迪公布的数据不同,不过车型是完全一样的,没有针对本土化对车身尺寸改进。

比亚迪G5正式上市售7.59万-10.29万元

9月16日,比亚迪G5上市,新车共6款车型,售价区间为7.59万-10.29万元。4700/1790/1480,轴距2670外观方面,新车采用全新造型,翼式进气格栅配合加入LED日行灯的前大灯,视觉冲击感强,新车采用不规则形状尾灯,配合双边共两出样式的排气管,不乏运动气息。内饰方面,新车采用全新样式的设计,棕红色和灰黑色的搭配增强车内质感,另外新车还装配了双炮筒加液晶屏形式的仪表盘及大尺寸液晶屏。配置方面,新车配备胎压监测、车辆稳态控制系统、360°全景影像系统、遥控驾驶技术、Carpad多媒体系统等配置。动力方面,新车搭载1.5T发动机,匹配6MT和6DCT。

绅宝D60正式上市售11.98万-16.88万元

9月21日,绅宝D60上市,共5款车型,售价区间为11.98万-16.88万元。

外观方面,新车采用绅宝的家族脸谱,前大灯造型锐利,车身线条凸出,富有动感。

内饰方面,新车整体舒适大气,仪表盘造型独特,并可选择蓝色或红色的背光,效果新颖时尚,此外,高配车型还带有彩色大屏。

配置方面,新车全系标配夜视仪表盘、大灯延迟关闭、智能一键启动系统,并搭载了自主开发的NOVA-LINK车载互联系统。

动力方面,新车搭载1.8T发动机,匹配5MT和5TIP变速箱。

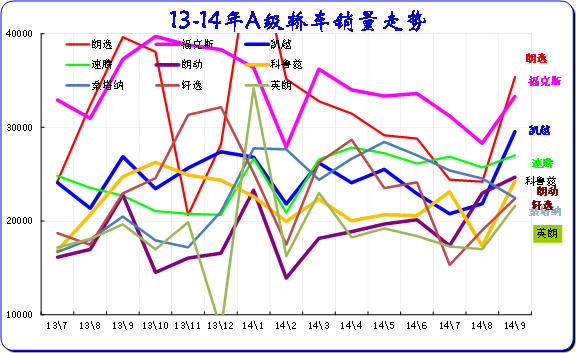

3.3紧凑型轿车主力车型市场走势

|

| 图表 6紧凑型车主力品牌走势 |

9月的A级车主力车型销量走势差异化,欧美系表现较强。朗逸、福克斯、捷达等的9月销量同比增长乏力,但凯越等回升较好。

目前的A级轿车主力车型均为合资车型,而大众、通用几乎包揽主力车型,现代、福特有一款主力车型。日产、丰田等都缺乏超强的主力车型,近期丰田卡罗拉有取代轩逸成为主力的趋势。今年的朗逸等较保守,德系今年完成任务较好,9月的增量意愿不强。

3.4紧凑型MPV主力车型市场走势

|

| 图表 7紧凑型MPV主力车型市场走势 |

相对于A0级低价大空间的MPV市场走强,MPV市场的A级优势荡然无存。合资高端纯家用MPV市场表现较低迷,自主的A级MPV市场的低端化开始启动。合资高价A级MPV的市场认可均不太好,逸致、途安等车型在9月表现仍很差。而杰德的销量较高,其定位也是转向高端跨界轿车市场形成新风格。

9月的自主品牌仍是A级MPV的主力,宝骏730 迅速成为细分市场的第一,景逸虽然销量较高,这也是SUV与MPV的组合的结果。帅克和NV200的表现走弱。虽然目前有MPV家庭化趋势,但还是高端的B级MPV稍多,A级的空间不足。尤其是7座车型要年检,因此A级MPV成为鸡肋。

3.5紧凑型SUV主力车型市场走势

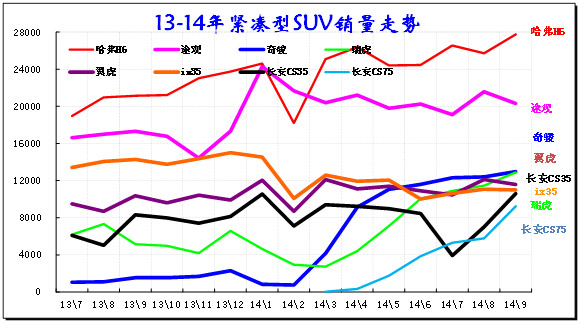

|

| 图表 8紧凑型SUV主力车型市场走势 |

9月的紧凑型SUV 市场呈现群雄纷战的复杂局面,主力车型的途观和哈佛H6的增速超强,更强的增速是奇骏,其新品的产品和价格调整后的销量暴增10倍。日系的RAV4从天津移师长春后的增量效应体现,分流CRV销量。而IX35和智跑的增速都停滞,SUV市场的竞争格局仍未稳定。而日韩系丢弃SUV的主导地位也是客观现实。翼虎等的增速也已经放缓。

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 9自主品牌主力厂家紧凑型狭义乘用车市场走势 |

民营企业在国内A级狭义乘用车的领军地位出现危机,长城和比亚迪、吉利的销量都出现同比下滑的局面。而长安和奇瑞、华晨的国企销量都出现同比增长的趋势,结合合资的三强增长,这也预示着车市的增长格局出现逆转。民营不强代表行业不强,国企迅速学习民企模式。

3.7合资品牌主力厂家紧凑型狭义乘用车市场走势

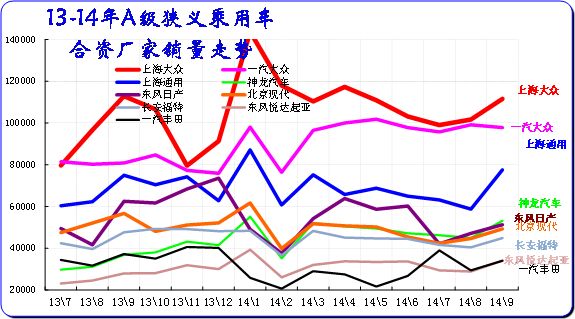

|

| 图表 10合资品牌主力厂家紧凑型狭义乘用车市场走势 |

A 级车是合资企业超强的主力细分市场,主力厂家在此表现较强。尤其是夏季的A级车表现较好,今年的合资主力企业增长相对去年稍好,上海大众、一汽大众、神龙的同比增长均在30%左右,主力厂家的差距逐步扩大。尤其是上海大众的A级车的超强组合很厉害。美系的长安福特和上海通用的优势相对稳定。

上海大众是强化朗逸家族的箱型组合和桑塔纳的低端突破,而一汽大众是高低端突破,这其中的上海大众优势最为全面丰富。德系的A级车低端优势与神龙的思路一致,因此本月的神龙A级车销量超越东风日产成为A级车老四。而北京现代和长安福特的A级车增长已经是低速的,其产品布局和研发的差距是较大的。

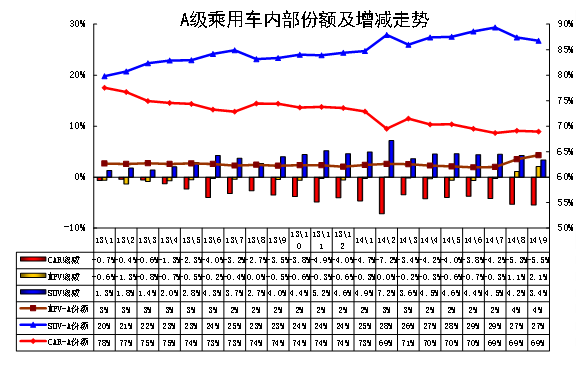

4、B 级乘用车市场走势

B级狭义乘用车9月批发23.48万台,9月占狭义乘用车批发份额14.72%,较去年同期份额增加-0.53%,9月批发较去年同期同比增长4%,9月零售较去年同期同比增长12%;9月批发环比上月增长14%,9月零售环比上月增长15%;9月出口较去年同期同比增长467%;9月厂家产销率96%,9月渠道批零率104%;14年1-9月生产累计增幅8%,14年1-9月厂家批发销售累计增幅5%。

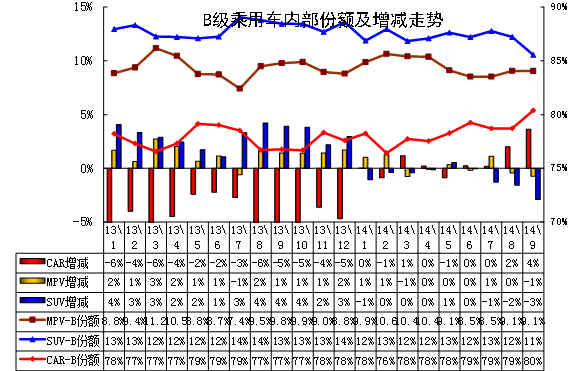

4.1 B 级乘用车内部结构

|

| 图表 11 B 级乘用车内部结构走势 |

B级狭义乘用车的内部结构也是偏向SUV等多功能车型,这从12年9月开始凸显。13年1月开始的B级suv跃升较快,但随后保持相对稳定状态,随后的14年MPV走弱, B级轿车竞争较强。

14年9月的轿车份额79%,SUV的份额拉维持在12%,MPV的份额回落到9%.随着城市限行限购的压力,MPV\SUV等暴增趋势明显,而高端车市场的私人兼商务消费向更多乘员和更大空间升级。

4.2、新品动态

4.3、B级轿车市场走势

|

中高级车的主力车型竞争变化快,去年大众系借日系危机获得领军地位,今年帕萨特的超强态势被迈腾分流,公务员买车买迈腾比帕萨特多,这也是两者零售接近的因素。高端B级车的私人化购买特征导致蒙迪欧等车型表现突出。

9月日系的凯美瑞和天籁借助低排量的增量表现较好,而雅阁则是压力依旧较重。豪华车的奥迪A4表现仍是强于宝马3系,豪车市场的入门级表现很强。

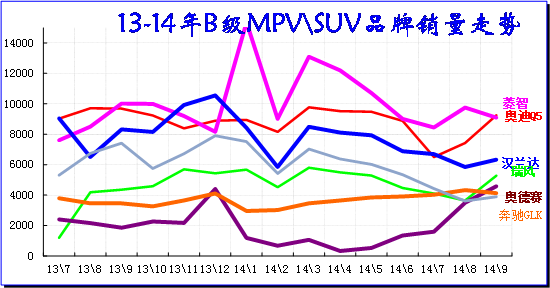

4.3、B级MPV\SUV 市场走势

|

| 图表 12轿车B级车市场10-11年走势 |

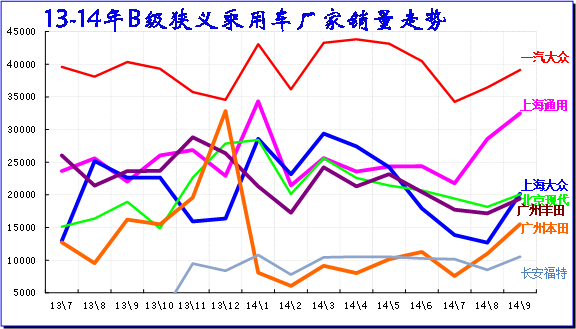

4.4、B级狭义乘用车厂家走势

|

| 图表 13 B级MPV\SUV 市场13-2014年走势 |

B级车形成一拖四的厂家竞争格局,一汽大众领军,上海大众、上海通用、北京现代和广州丰田跟进的局面。实际的竞争格局仍是一汽大众的奥迪和大众组合优势明显,起伏和私人需求。而上海大众和上海通用的凯迪拉克和别克、雪佛兰的组合也是较全面的,但增长弱于一汽大众的高端公车改革需求加豪车需求。而北京现代是低端的B级车较多,增长较好。东风日产和长安福特的近期表现也不错,尤其是福特的表现较强。

5、C级乘用车市场走势

C级狭义乘用车9月批发4.23万台,9月占狭义乘用车批发份额2.65%,较去年同期份额增加-0.4%,9月批发较去年同期同比增长-6%,9月零售较去年同期同比增长-2%;9月批发环比上月增长1%,9月零售环比上月增长3%;9月厂家产销率89%,9月渠道批零率101%;14年1-9月生产累计增幅16%,14年1-9月厂家批发销售累计增幅7%。

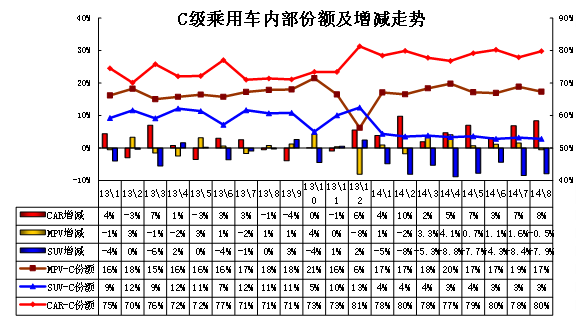

5.1、C级乘用车内部走势特征

|

| 图表 14 C级乘用车内部走势特征 |

C级乘用车的内部结构变化受到进口车等影响较大,MPV\SUV的主力车型在进口车中,因此国产车中轿车市场的主导地位突出。 C级国产SUV是非市场主流的日系公商务和军用产品。治理公车也导致高级车市场缺乏活力。

13年9月的轿车走势仍较强,尤其是零售表现较好。国产MPV在C级车的份额也较大,但受经济环境影响而份额增长乏力。公车采购的变化,高端市场不稳定变化中,豪车的公务购买比例下降。但进口私人豪车的变化趋势看,豪车市场仍是很好的,百姓追求好生活是不会受环境严重干扰的。

5.2、新品动态

无

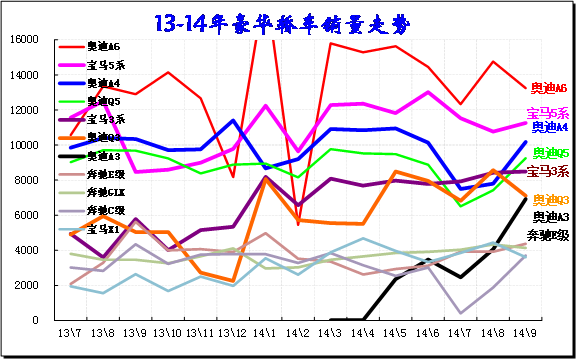

5.3、C级轿车主力车型市场走势

|

| 图表 15 C级轿车主力车型10-11年走势 |

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车三强面临同样的欧洲负增长压力,中国市场的增量成为最重要的目标。由于豪车三巨头在中国的地位拼争超级激烈,奥迪与宝马的C级车竞争咬合的日益紧密,但这块市场增长乏力,宝马超越较难。豪华B级车是争夺焦点,近期的宝马3系增长较快,奥迪优势弱化。而奥迪的A3推出应该有增量促进,加之Q5表现很强,宝马X1的低价冲量效果也是不错的。近期的反垄断对低端豪车的增量没有影响,反而是低端豪车借此实现维修价格下降的概念,对增量有促进。

|

从高端轿车的零售走势看市场现对稳定,没有批发市场那样的剧烈波动。尤其是奥迪A6和奔驰E级的走势都相对较稳,宝马与奥迪的差距没有明显缩小。但奔驰的增长较快,与宝马的差距缩小。

相关新闻

- 14-12-222015中国国际老爷车展将于2015年9月4日-6日在

- 14-12-22前11个月的销量骄人 宝来领跑A级车市场!

- 14-12-22日系车在华5连跌 中国车市格局或迎变局

- 14-12-22年末疯狂促销 奥迪降32万领衔车市降价榜(图)

- 14-10-27时间:2014年09月25日08:21

- 14-10-082014中国车市十变 市场/政策/技术促销售

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260