|

整车销售利润已经越来越薄弱,这不仅是中国汽车产业近几年达成的一致共识,更是全球汽车行业面临的真实现状。重新发现并挖掘汽车市场的制高点,成各大品牌制造商和经销商的迫切任务…[全文] |

|

|

|

中国汽车服务市场以每年40%的速度递增,打造售后服务领域的核心竞争力也成为各大厂商重要的战略方向。如果按照2010年中国汽车市场保有量5600万辆计算,其配套的汽车服务行业将形成1万亿~1.5万亿元的“黄金市场”…[全文] |

|

随着市场保有量的迅速增多,汽车售后服务领域的配件收入和盈利比重还将加大,中国汽车服务市场已经慷慨地敞开了自己的怀抱,尽管这还是一片处于混沌状态的新垦荒地…[全文] |

|

|

|

在整车厂商的品牌影响下,4S店看似较社会上的“非正式队伍”拥有更多的信誉保证,但在具体的服务过程中,相关费用的收取和标准的缺失,一直都无法得到用户的认可,因为他们所需要的,并不仅仅是舒适的环境和良好的服务态度。[全文] |

|

《新汽车》调查结果显示,无论是保养、常规维修还是事故维修,95%以上的车主都认为4S店收取的费用偏高。而且随着车型使用年限的增加,由于质保期的局限,车主对于4S店的价格不满将会越来越严重。[全文] |

整体实力与4S店相当但费用更低的综合性修理厂,成为整车厂商服务流失的主要场所;快修快保店由于刚刚起步,市场认知度较低,缺乏强势的领导品牌,对4S店用户的争夺势头尚不明显。

而当车辆出现一些小问题时,私人路边店则凭借便宜的费用、简单手续、方便的位置,比4S店更能吸引用户[全文] |

|

|

|

服务流失尚无消停迹象,售后渠道却又喧嚣起来。在OEM件、替代件甚至进口件的多方挤压下,原装配件在售后服务市场中的份额大有缩减趋势,整车厂商不得不在忙乱中去应对那些莫名出现的配件渠道。[全文] |

|

调查显示,在用户所认知的配件来源中,原装配件的认知率高达78%。而OEM件、替代件和进口件的认知率却均不足10%。即使原装配件以高出社会配件数倍的高价出售,某些用户对4S店“是否使用原装配件”的关注程度,还是远远超过了对配件价格的敏感——尽管他们对价格的不满始终存在。[全文] |

|

|

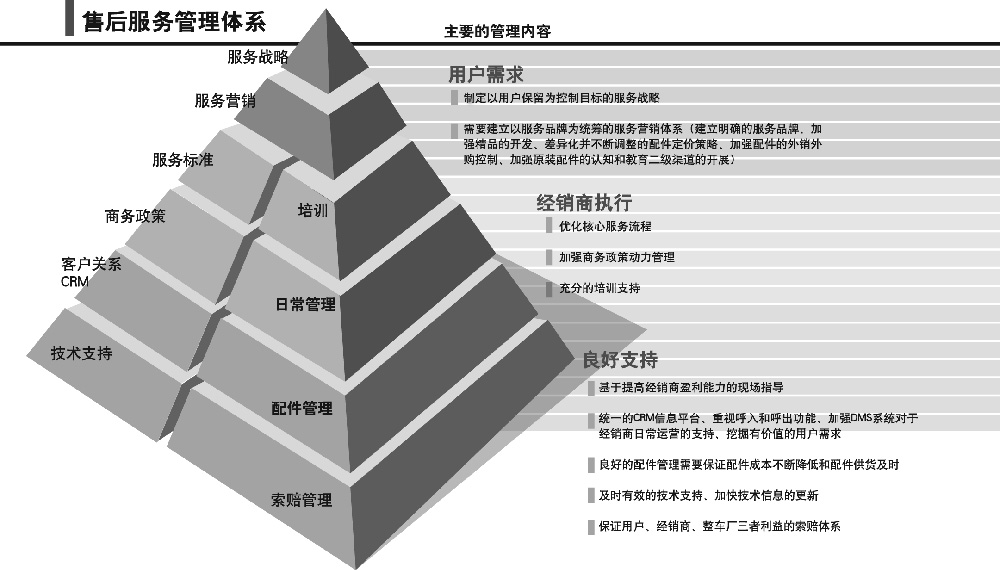

根据用户的需求来决定服务战略的重心,是整车厂商在服务领域一直遵循的原则,因为这将直接带动用户满意度的提升。但在这个过程中,多数整车厂商的服务战略都显得粗略甚至雷同,在细分市场中多缺乏具体的服务产品。[全文] |

|

配件管理是一汽丰田在售后服务领域的最大优势。“卖一买一”是其实行的库存管理原则,每日订货和发货都保持频繁、周期性、小批量的特点[全文] |

|

由于售后服务体系尚不健全,相比那些年轻的汽车企业,它们不得不为庞大的市场保有量付出沉重的代价。[全文] |

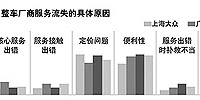

典型的例子是上海大众。他们目前在售后服务领域的核心工作,恐怕就是思考如何有效地控制服务流失。作为中国市场保有量最大的整车厂商[全文] |

事实上,几乎所有的整车厂商在售后服务领域都遭受着同样的命运,因为只要车型过了两年保质期,它们的服务流失率都会不约而同地大幅提升。[全文] |

4S店有与其他有资质的修理厂或者汽配城甚至路边店,在零件、保养、师傅手艺、设备、价格等方面相比,到底是不是4S? |

来自中国汽车维修行业协会的专业人士分析,随着汽车价格的不断下调,未来汽车销售市场将有可能出现价格战打无可打的状况(卖车利润已经微乎其微,不足以支撑其庞大的支出),汽车售后服务将会成为另一个“主战场”。[全文]

|

此次我们专门针对商家的售后服务进行了调查,最终结果可谓喜忧参半:58.8%的有车族表示满意,而41.2%的有车族则表示不满意。在不满意的消费者中,有52.6%的人认为维修价格太高,31.6%的人认为维修速度太慢,还有15.8%的人认为维修质量不好,而在服务态度、硬件设施等,消费者则没有表示不满[全文] |

|

|