一、08年汽车工业走势

1、总体评述

A、中国汽车市场的压力是世界环境和中国发展模式调整的共同体现

7月的汽车市场是政策和经济环境的综合影响时期。

08年是多事之年,政策变化和自然环境变化都对市场产生一定的不利影响。6月的部分地区水灾影响加上年初异常天气和5月地震灾害使1-7月成为近几年来灾害最重的时期。而从近期的细分市场观察看,世界大环境变化下的中国经济调整带来的阵痛成为近期汽车市场的严峻压力的核心影响。

B、消费税调整意义很大,但不彻底

08年中国汽车市场的热点话题是乘用车进口市场高增长和渠道争夺。随着中国整车特征管理办法被WTO初步确定为违规,进口汽车和零部件的高增长成为关注焦点。而进口渠道的不断收紧导致进口车的利益争夺达到新的高潮。此时国内市场的增速放缓对进口高增长带来的巨大库存压力形成较大的压力。7月媒体传出此次消费税调整的信息,我们认为这与国产乘用车基本无关。其欲调整的大排量车的国内产销量仅有乘用车市场总规模的1%,因此调整基本不影响国内生产的车型的需求结构调整。

但随着节能减排的抑大扬小的春风越来越强,而中国小排量车低迷的问题终于引起更大的关注。乘联会在06年上次消费税调整时就感到,微车消费2%的失误就是微车灾难的开始。目前看此次国家终于对小排量减税,受职责所限,财政部这个只同意增加税收的机构终于同意为微车减税,这是中国乘用车节能减排的破冰之举,其意义重大!这种意义不仅是市场的车价降几百,或者是厂家利润回升一点。这是一个产品系列的生死抉择的基础政策支撑点。未来各厂家会加大对微车的投入,微车市场因此有望逐步停止下滑。

轿车市场从02-05年是普及阶段,此时AO+A00 的经济型车市场表现总体稳定,保持在37%-38%的份额水平。A级车成为入门的高增长车型,份额从31%上升到37.5%,逐步超越A0+A00 级经济型的份额。

06-08年是升级阶段,高级别下压,A级以上车型表现较强。各政府部门的各项政策引导消费升级,带来小排量经济型车的严重萎缩,这从05-07年的AO+A00车型份额走势可以体现,05年的A0+A00的份额为38.1%,06年36.2%,07年32.4%,08年1-7月30.5%。消费升级即有其消费者的客观需求,也有政策的需求导向作用,消费税的调整和交强险等抑制低端群体的政策,加之各地的地方过路过桥费并入养路费等一刀切的收取政策,导致低端群体的消费负担大增,使普通群体购车能力严重抑制。从中日韩的承办奥运前的乘用车普及进度看,这种未老先衰趋势至今并没有改变。(具体分析参见崔东树搜狐博客的《消费税调整的跟踪分析》)

要真正改变微轿的轿车市场5%以下的异常偏小的比例,还需要综合的税费调整。夏利N3和豪华车奥迪交同样的税费,交同样的交抢险、养路费、道路附加费,交同样比例的附加税,这本身仍是对微轿的打压,消费税的艰难调整只是保证市场不继续下滑,微轿市场回升还需要很多的综合配套税费体制改革。

此次消费税调整基本不影响国内乘用车的主体市场,对国产车的抑制豪华、大排量化趋势作用很小,因此此次消费税调整是正确的方向,意义重大,但很不彻底,国产车结构不会因此明显改变。

C、自主品牌的发展恶化需要引起高度关注

小排量萎缩与自主品牌的发展受阻息息相关,而自主品牌的危机带动汽车零部件的增长乏力和被外资斩首,恶性循环后导致中国汽车工业发展空心化。这是对中国工业和国防等国家经济和政治安全的严重隐患。

奥运的盛事是国力的体现,是世界科技发展的结晶。而奥运金牌是中国人精神的写照。汽车工业也需要弘扬自主的精神,并建立促进自主的环境体系,但目前的压力很大,此次消费税调整是一个好的开端。

D、乘联会预测近期市场压力较大,各家需要稳健发展

近期东部沿海地区乘用车表现较差最重要的原因是出口增速减缓,外贸较发达的区域受影响很大,中小型企业受伤较重,尤其是个体私营企业压力较大。这和04年严控土地和银行两个闸门的投资与货币信贷急剧收紧,所造成的全方位影响导致乘用车需求的变化幅度和影响周期有所不同。

全国乘联会在5月对国内乘用车市场预测为总需求增长15%,其中今年国产乘用车国内销售的增量约为13%。随着世界经济形势的走势不佳,国内乘用车市场的此次回调应该是要经历较长时间,因此08年的后期市场压力继续加大。因此此次在7月调整08年的国内厂家国内销量预测为10%,下调比例大约3个百分点。调整的核心目的是让大家对市场的回落预期进一步强化,并以此合理调整产销目标和运行策略。防止过高的企业目标导致企业过激的市场行为,最终影响企业的持续发展能力。

2、总体汽车市场走势

| |

图表 1乘用车03-08年表现对比分析 单位 万台,%

08年1-7月汽车产量593.2万台,同比增长16 %,较1-6月的增速下降0.7个百分点,下滑速度较快;销量584.9万台,增长16.7%,较1-6月的增速18.52%下降1.8个百分点,下滑剧烈。1-7月产销率98.6%,产销平衡趋差。但相对于07年同期的产销率98%,08年总体产销处于更好的状态。

08年1-7月乘用车累计销量409.9万台,增速15.8%,增速较1-6月的17.1%下降1.3个百分点。而商用车1-7月累计销量175万台,增速18.8%,较1-6月的21.98%下降3.2个百分点,商用车7月政策变化前后的增速下降速度远大于乘用车。08年1-7月的商用车增速已经低于07年商用车的整体增速3.5个百分点,增速回落趋势充分体现。

历来认为的乘用车作为消费品其表现要好于商用车的概念需要重新考虑,虽然08年全年商用车增长应该低于乘用车,但近几年的乘用车与商用车的增长速度差距并不大,而且04年和07年商用车超越乘用车,说明乘用车发展出现一定问题。其小排量危机是核心问题。

| |

图表 2中国汽车厂家04-08年销售走势

08年的7月的汽车销量环比大幅下降20.43%,这创下近5年来的增速下滑之冠。历年的7月与6月的过渡均较平缓,其中04年和07年的7月环比6月下降在10%-12%,而05年和06年均是环比下滑16%,此次的08年7月下滑创出近期新纪录。

从8月的环境影响看,奥运等停产因素导致需求也相对停滞,8月的销量能否高于07年同期仍有风险。

3、历年汽车大类车型走势对比

| |

图表 3汽车各大类车型近年走势对比

08年拉动汽车市场增长的特点是偏商用的增长较好,主要增长动力是货车,以及货车非完整车辆。SUV和微客为市场平稳作贡献。影响汽车增长的主要车型是MPV和轿车,此次1-7月的轿车增速15%,成为仅快于MPV的表现最差的车型,这也说明轿车市场的危机较重。1-7月走过的市场增长排序成为SUV、货车、客车、微客、轿车、MPV的增速格局。

轿车08年1-7月增长15%,其增速延续下滑走势,目前已经达到一个近几年最低的水平,相对于04年的1-7月的增速走势都已经偏低。其延续的下滑走势体现出需求的增长出现问题。

SUV的高增长也是延续近几年的上升通道,并未发生严重的偏离,说明SUV的需求增长具有较强的消费支撑。

客车的较快增长主要体现在07年的30%的增速上,08年1-7月没有发生严重的偏离,这主要是客车的增长主体没有发生明显的变化,欧系轻客的表现突出,而国产的大中型客车的出口增长较好。

货车的增长保持稳步上升趋势,近期的持续的政策影响和基础建设、资源类需求的高增长等持续提供动力,而出口的增长也异常突出。

MPV的异动主要体现在增长的乏力,这与微客的高增长形成明显的反差。MPV的增长乏力在于高端主力车型增长不力,新品无法获得认可,呈现车型数量的繁荣和销量的低迷,合资品牌和国产品牌新品均没有获得认可,市场增长乏力。

而微客的高增长呈现出持续走强的态势,其新品不多,但主力产品的需求增长超强。由于近年国家对农村投资的增长势头加快,农村经济持续升温,从而加快了农村市场微型客车普及的步伐。微客的内部空间、舒适、可靠性、经济性和承载能力得到提高,从而替代了部分农用车。近期微客的出口关注度较强,未来出口将成为新亮点。

4、07-08年汽车月度增长分析

| |

图表 4中国汽车月度总体走势特征

08年7月汽车同比增长4%,相对于07年7月的37%下滑较大。7月的乘用车和商用车的增长态势明显反转,7月乘用车的7%增速较6月下降8个百分点,而7月商用车增速较6月下降19个百分点。若果连续起来,则体现出乘用车的增速回升和商用车的增速下降的短期趋势形成。

结合07年的7月的乘用车与商用车增速双双登顶,乘用车的底部反抗性增长的动力较强,而商用车的持续下降压力较大。由于07年下半年的乘用车和商用车的增长速度均明显下滑,因此08年下半年的增长压力逐步放缓。。

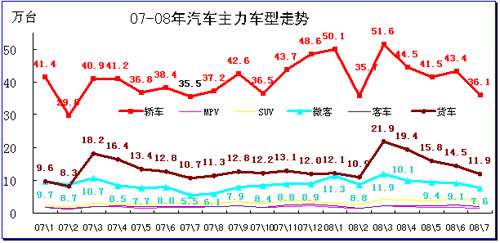

5、07-08年汽车主力车型月度销量走势

| |

图表 5汽车各主力车型月度销量走势

轿车、微客、货车是汽车市场的3大主力车型。商用车的受到国三标准调整减速在4月已经开始,因此目前平缓达到较低点。乘用车的私家消费则受到奥运调整影响较大。但7月的销量下降也主要是消化半年任务的库存压力和奥运前的车辆囤积、国二车型提前上牌等的消化中间库存的结果。

7月的微客销量下降较小,但这与07年的7月环比大幅下降成为较明显的对比。07年的微客对抗性竞争格局没有在08年体现,市场竞争处于平稳状态。

6、08年1-7月汽车主力车型月度产销走势

| |

图表 6 汽车主力车型 08年1-7月产销特征

08年1-7月的汽车产销率达到98.6%,7月产销率仅有90%,但产销变动格局变化,商用车的7月产销率下降到93%,而乘用车下降到90%。

年度产销率偏高的是MPV和商用车,商用车是调整到位,销量下降预期较强。MPV的08年产量大幅负增长,销量微增,说明困境依旧。7月的企业的产销率也较高,消化库存的调整较明显,MPV想改变目前的困境很难。

由于各车型的销量增长均高于产量增长,因此08年的企业效益下滑趋势得以缓解一些,前期库存消化的贡献较大。

7月的狭义乘用车厂家库存总体均处于增长态势,其中7月的轿车厂家库存增长又达到3.7万台。08年乘用车厂家库存增长10万台,厂家库存压力较大。

7、08年1000万目标实现可能性分析

| |

千万概念成为争论的焦点。我们从历年的上下半年的走势差异特征推断08年可能销量。这只是一个简单推断,但结合08年和历年环境对比,则08年目标就有较大的推断可信性。08年1-7月汽车销量584.9万台,乘用车累计销量409.9万台,商用车累计销量175万台,我们以此为基数,分别按照乘用车、商用车和汽车总体三个角度推断。

从04年-07年的汽车市场经历种种变化。其中06年1-7月的汽车销售进度最慢,为55.7%,也就是06年末市场较强。而04年和07年的上半年较强,达到57%,也就是下半年最弱。根据07年1-7月的销量进度占07年全年销量的57%测算,简单推断08年的汽车销量有望达到1025万台,这与按04年进度推断的1023万台高2万。而按照年末最强的06年的55.7%测算,08年最高可能1049万台。

由于商用车和乘用车的走势背离度经常较大,因此,我们分别对乘用车和商用车考虑。根据乘用车的04年最差的表现看,08年乘用车理论销售最低应该达到709万台,而商用车根据下半年表现最差的05年判断,最低销量达到292万台,总体的最低销量预计为1002万台。

由此我们需要进一步判断08年的形势与前几年的年度内的变化特点。08年的乘用车的8-12月的形势较差,其影响因素与04年不同,因此08年乘用车环境有望好于04年,乘用车的709万是有机会的。但商用车的08年8-12月的形式较差,其年初与年末的反差大于04-05年的变化,因此商用车的292万的低点的完成难度仍较大。因此总体的最低点1002万台销量可能难以实现。

由于产销的差异较大,一般各年都是产量高于销量近10万台。因此08年销量突破千万有难度,而产量的难度小一些。但这又涉及08年底的二阶段油耗限值的实施大限,因此08年末乘用车厂家需要消化老库存。

但下半年的危险在于汽车行业的内部压力变化。环保和燃油限值等法规标准提升带来的持续冲击在8-12月持续体现。欧三标准影响主要体现在商用车,而04年商用车增长21%后的05年商用车负增长就是政策调整的典型对照。而且国三排放的提前消费和计重收费的基本普及导致08年下半年增长难度加大。

08年出口市场增长的不确定性,甚至是危机倒退。乘用车出口已经出现一定危机,而商用车出口也出现越南等市场问题,因此8-12月商用车内需受阻的外向型发展的拓展空间仍有疑虑。8-12月的经济变数也较大,虽然很多人并不看好奥运后的经济增长,但国家的思路是必保奥运的顺利和其后的经济平稳较快增长,因此4季度的环境似乎可以看好一些。

千万的悬念影响因素较多,产量实现千万突破的希望较大。但千万的目标是自然增长形成的,企业为各自目标的过激行为间接促进的千万目标实现并不是好事。

| [1] [2] [3] [4] [5] [下一页] |

|