相关数字源自中汽协产销快讯等

一、08年汽车工业走势

08年中国汽车工业受到较严重的区域性天气灾害的影响,增速低于同期走势。08年1-2月汽车产量148.21万台,同比增长10.69%,销量152.25万台,增长19.27%;销量大于产量4.03万台,月度产销出现连续的销大于产的好局面。这充分体现了国内市场的需求火爆和生产瓶颈的压力。

1、总体汽车市场走势

|

图表 1乘用车03-08年表现对比分析 单位 万台,%

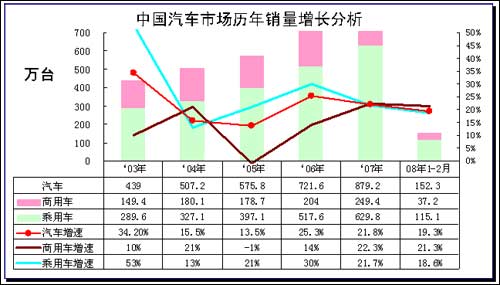

中国汽车市场在历经04-05年的低增长后,06-07年增速回升到20%以上的高位,但增速逐步下降,08年这种增长的减速趋势仍较明显。尤其是08年1-2月的累计增速19.3%,而1月的增速为19.8%,2月为19.2%,雪灾过后的销量增长并未明显回升,说明市场的增长动力减弱。相对来说,07年年初的超高速增长属于正常季节销售规律的初步回归,而08年市场走势基本正常。

08年的商用车增速快于乘用车,这种特征在2月更为显著,由此08年的商用车需求减速的风险减小。

| |

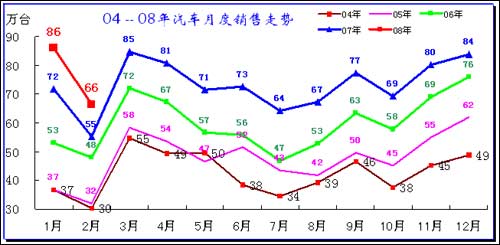

图表 2中国汽车厂家04-07年销售走势

08年的2月有29个自然日,相对近几年多出一天,这在2月本身有效工作日被春节挤压而较少的情况下尤为宝贵。因此2月的销量理应进一步提升。但在08年1月汽车销量创出86万的历史销量新高后,而2月的销量环比下滑20万台,这种月度变化幅度超出历年常规幅度。

从1-2月的绝对增量角度看,出现增量的绝对值不断减小的特点。08年的汽车增量为25.2万台,而07年是26万台,06年是32万台。目前这种趋势是市场需求减缓还是受异常气候影响还很难判断,但笔者倾向于受宏观环境影响小而受异常气候的影响较大。

2、历年汽车大类车型走势对比

| |

图表 3汽车各大类车型近年走势对比

从05年到08年的4年时间里,整体汽车市场的08年增速应该是排在第三位,也就是低于06年和07年的增速并明显高于05年的增速,按照笔者的增速排序属于较慢的速度。这种较慢速度相对于世界汽车工业的低增长仍属于超高速的增长状态。但在中国的特有发展阶段,这个速度并不高。

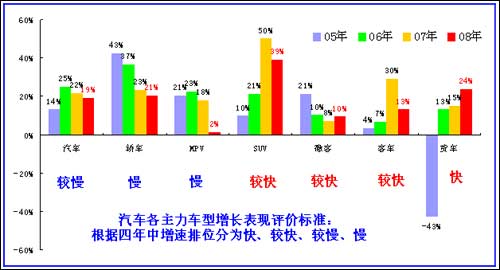

08年1-2月汽车市场的增速下降主要来自乘用车中的轿车MPV,其增速处于04年中的最低水平,尤其是MPV的增速处于接近零增长状态。

乘用车中SUV、微客增长较好。尤其是SUV仍处于39%的超高速增长状态,远高于05年和06年的增长速度,SUV的转型成功和城市私人消费的兴起成为近两年SUV高速增长的主要动力,且汽油等资源性价格的较低水平有力的刺激了高油耗车型的需求增长。微客始终处于平稳的增长态势,微客的大型化趋势确保微客探索出更大的生存空间,因此近两年微客才有较平稳的增长空间。

商用车中均增长较好。其中货车表现突出,增长速度不断迈上新台阶,从05年受到政策影响而下滑到08年的24%的高增长,货车的表现异常突出,其中主要的贡献是出口市场的拓展,货车出口已经形成规模优势。从货车的车型增长看结构调整异常明显,重卡的增长达到80%,轻卡也达到24%,而中卡的需求下滑出现负增长。

而客车的增长也较为突出,但客车的国内需求伴随国家政策等的推进情况和奥运等项目的波动性拉动,海外的客车市场出现梯次启动的局面,大客市场已经成为世界的出口主力,而轻客市场近期的增长较迅猛,其需求数量大,单价低,海外市场有进一步开拓的空间,08年后期估计增速还会上升。

3、07-08年汽车月度增长分析

| |

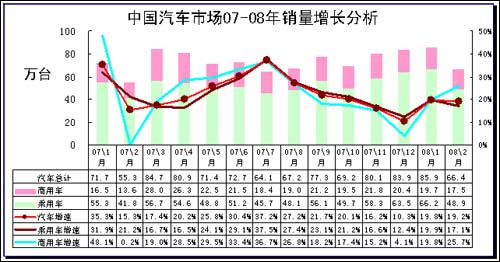

图表 4中国汽车各车型月度走势特征

08年1月商用车增速重新超过乘用车,而2月的增速又达到25.7%,大幅超越乘用车的17%的增速。这种突破是07年下半年商用车增速趋缓后的重新强势。由于商用车的生产能力超强,商用车的销售受到生产高增长的强力支撑。但随之而来的3月汽车旺销期是对商用车的巨大考验,而2月的乘用车销量回补速度慢,乘用车的3月高增长应该是不成问题,积蓄的能量和同期的低基数会支撑乘用车的高增长。

4、07-08年汽车主力车型月度销量走势

图表 5汽车各主力车型月度销量走势

| |

轿车、微客、货车是汽车市场的3大主力车型。轿车市场走势相对平稳,类似于螺旋上升的态势,这与货车在07年3月拉出旗杆性的高销量点后波动下滑的态势截然不同。而微客的走势是年度平稳,每年年初拉升一级,其需求规律与货车有类似之处,但受企业的个例波动影响较大。

2月的轿车环比1月的下降达到14.4万台,远大于07年2月的11.6万台的幅度,因此轿车的2月销量下滑是汽车增长最大的影响因素。

08年货车市场增速回落,持续1年的高增长态势逐步降低,但2月以来的销量走势似乎显示其潜力仍较巨大,3月的销量是研判的关键。

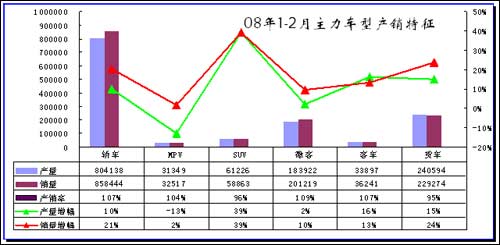

5、08年2月汽车主力车型月度产销走势

| |

图表 6 汽车主力车型 08年1-2月产销特征

受到南方冰雪天气的影响,一月汽车产销走势较异常,而且这种趋势延伸到2月,导致总体的生产异常。这种异常主要在轿车体现,说明轿车的产销体系有严重的问题,稳固的供应链体系尚未建立,尤其是合资企业的供应链较脆弱,高利润和高垄断的内部供应体系对应环境的能力较差。

08年1-2月总体汽车销量大于产量40374台。其中乘用车产量受损大于商用车,乘用车产量小于销量70408台,而商用车销量小于产量30034台。2月的特征继续延续,乘用车产量小雨销量17307台,而商用车在1月产大于销后,2月又是产大于销10157台。消费的季节特征导致乘用车受损严重。

从产销增幅看,轿车的销量增幅远大于产量增幅,MPV是有同样特征,但MPV属于08年低增长,而轿车属于销量的21%的较快增长,产量拖住销量后退的现象明显。

在这方面的货车产销运作较好,其产量远大于销量,结合上面的货车月度销售走势特征,3月即将是超高销量的时期,因此1-2月的库存储备较有意义。乘用车出现的产销差异特征体现出市场连续快速增长,而企业产能储备不足,没有良好的季节对应的能力,无效或低效的产能没有意义,而高需求车型的产能扩张跟不上需求的增长,加之气候的异常,因此产销走势出现脱节的异常是较正常的。面对3月的需求旺季,部分旺销的轿车企业仍面临产能的压力,因此08年3月的降价潮储备不足,没有动力。

乘用车的需求螺旋上升特征导致企业的产能对应必须有充足的储备。从12月末到4月末的持续旺销期比前期5-8月销量约高出30%以上,因此年度的产能储备必须有合理的富余量,各大轿车厂家的产能扩张很有现实意义。上海大众的产能扩张受到04年低迷期的影响,而一汽大众就扩充了一倍的产能,而现在的产能扩张效果已经体现,一汽大众超越上海大众。丰田的产能受制约也已体现。

| [1] [2] [3] [4] [5] [下一页] |

|