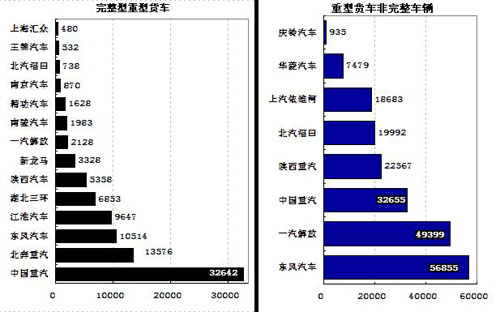

D.2008年前三季度半挂牵引车市场分析

| |

半挂牵引车已经成为国内物流运输业的主导车型,在商用车行业中占有越来越重要的地位,公路货物运输量继续保持高速增长态势,基本和GDP保持了相同的增长幅度,对公路运输车辆继续保持了约10%的增长速度。此外,全国规模以上港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量均保持10%以上的增速,由此带来牵引车市场绝对性新生需求。2008年前三季度半挂牵引车分吨位表现如下:

1.准拖挂车总质量≤25吨的车型

2008年1~9月份我国准拖挂车总质量≤25吨的半挂牵引车仅销售了232辆,同比骤减87.2%,仅占0.1%的市场份额。由于该吨位段车型基本已被升级的大中卡所替代,面临着被淘汰的命运。因为准拖挂车小于25吨,总质量比较低,所以运输效率也比较低,不适应绝大多数用户的需求。

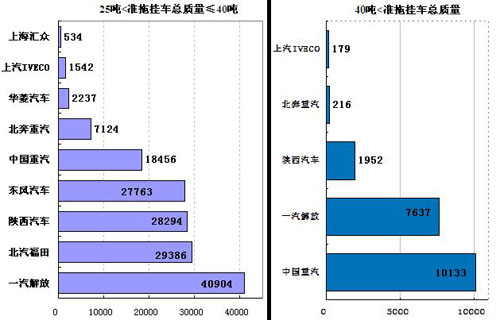

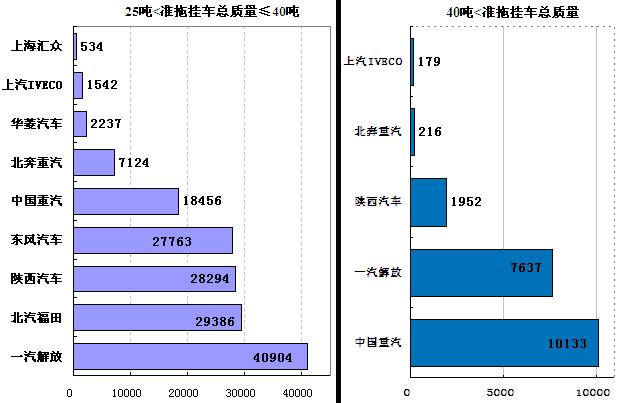

2.25吨<准拖挂车总质量≤40吨的车型

| |

由于全国有20个省市、88%的收费公路实行计重收费和限制总重超过55吨的车辆上路行驶,因此,25吨<准拖挂总质量≤40吨的半挂牵引车型是国内牵引车市场绝对的主流车型,2008年1~9月份累计销售

156275辆,同比累计增长41%,市场份额高达近90%。排名前五家的企业一汽集团、北汽福田、东风汽车、陕汽集团和中国重汽的市场份额之和高达93.32%,市场集中度很高。

3.准拖挂车总质量>40吨的车型

准拖挂车总质量>40吨的车型销量有所回落,主要是受随着计重收费政策刺激效应的减弱所致。2008年1~9月份累计销售20117辆,同比累计增长-16.3%,市场份额占据10%左右。由受计重收费政策影响,车辆的轻量化是未来车辆政策性的需要,大吨位、大马力车型并非越大越好,远低于25吨<准拖挂车总质量≤40吨的41%的牵引车增长率。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|

{kind=link}