二、汽车企业走势

1、主要汽车集团本月销量与08年同期的增长分析

| |

图表 7主要汽车集团09年2月销量同比07年同期增长分析

由于09年的开局火爆,加之汽车产业振兴政策对重点车型的特殊刺激效果及其良好预期,因此09年2月主力集团均形成高增长的态势。

三大集团中以轻卡和微客为主的北汽和长安集团增长较好。以大排量轿车为主的广汽集团走势不佳。一汽、上汽集团表现相对较好,上海大众和上海通用等销量变化不大。四大集团的一汽、二汽、上汽、长安的表现较好,长安借助微客和微卡的优势晋升销量第一集团。四小集团的北汽、广汽、奇瑞表现也较好,而重汽仍处于中重卡的市场严峻下滑压力中。

| |

09年1-2月的各集团走势处于分化状态,一汽集团因08年同期销量偏高而出现负增长,但四大集团总体的竞争站位结构没有出现异常。长安依托微客的高增长拉开了与北汽和广汽的优势区间,三大三小的格局演变为四大三小的格局。奇瑞仍处于第七的位置。

处于被整合压力中的华晨、哈飞、江淮走势分化。华晨的微卡等处于高增长状态,有效地缓解了其销量的危险趋势。哈飞尚没有感受到微客的良好预期。江淮的轻卡档次较高,增长也不突出。值得关注的是处于整合边缘的华晨、哈飞、江淮均为此次汽车下乡的主要受益者,近期的整合难度较大。

3、汽车企业产销分类走势

| |

图表 8汽车企业产销增速对比

2月的汽车厂家排名较有特色,微客、轻卡、微卡主力企业占据主导地位。第1、2、3、5位厂家均与汽车下乡支持车型相关,其中北汽福田从1月的汽车第13名上升到第3名,东风汽车从第10位上升到第五位。2月的微车优势特色进一步显著,五菱达到8万台水平,长安也达到4.8万台水平。这也成为淡季出现的汽车厂家销量的历史最高点。

2月的企业的产销率分化,其中汽车下乡车型的产销率较高,企业对应力度较大。乘用车企业产销率从1月的严重产大于销逐步回归常态。

1-2月主力厂家站位较1月发生明显变化,狭义乘用车企业中上海通用、一汽丰田、比亚迪的地位上升,其中比亚迪的上升较好。

1-2月厂家增长态势严重分化,负增长的主力厂家均为狭义乘用车厂家,而商用车的负增长厂家已被抛出主力企业的范畴。乘用车企业中比亚迪和北京现代表现突出。

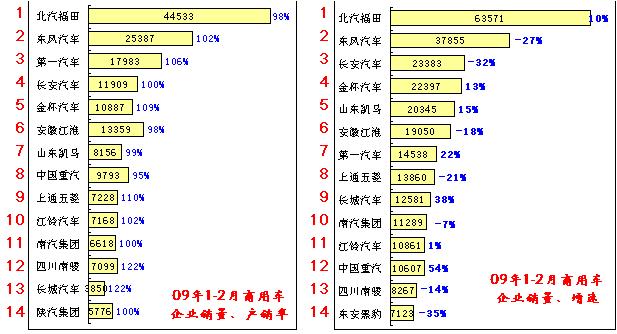

4、各企业商用车产销分类走势

| |

图表 9商用车企业产销分类走势

2月的商用车产销率102%,呈现旺销局面。产销率较高的是上海通用五菱、四川南骏和长城汽车,2月较充裕的生产时间为高产销量奠定基础。

2月销售表现异常突出的是轻卡类厂家,相对于1月的平淡,2月的轻卡类企业腾飞。2月的同比增长超过30%的企业是四川南骏、东安黑豹、北汽福田、南汽集团、江淮汽车。环比增长超过100%的是陕汽集团、一汽集团、北汽福田、中国重汽、东风汽车、四川南骏。这两个增幅均十分惊人。

5、跨国集团中国乘用车市场表现

| |

图表 10跨国集团中国乘用车市场历年表现

09年狭义乘用车市场的韩系表现突出,大幅打压日系的增长态势,丰田的产品策略在中国也很受伤,本田也有影响。日产的2月增长势头弱化。随着竞争格局逐步稳定,大众的近两年市场份额变化不大,而通用、福特、标致雪铁龙的下滑态势在2月改善。2月的增量点是韩国现代的份额大幅提升,其中北京现代的增长趋势极为强劲。

值得关注的是南北大众的销量稳定并不完全是德国大众的功劳,南北大众在新宝来和朗逸等自主改进车型的良好销量体现的企业自身的竞争力是关键。丰田的中国表现较差与丰田的全球失利和中国市场产品布局失误密切相关。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|