2014年1月份 中国汽车市场产销分析报告

六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

1、近年狭义乘用车零售走势

|

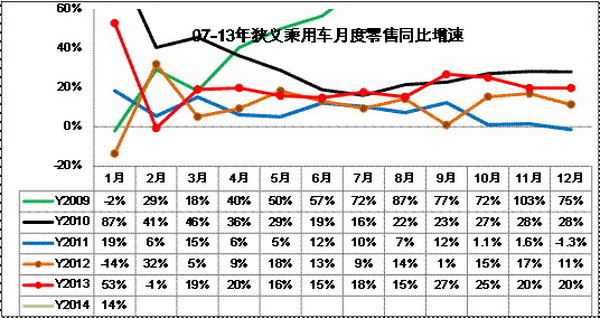

| 图表 17中国狭义乘用车月度零售走势特征 |

1月零售174万台创出历史新高,属于12月高增长后的持续超强状态。1月较12月上升7万台(去年同期是增14万),较去年1月也增长21万台(去年同期是增53万);13年1月的零售增长有12年9-12月抑制消费的因素干扰,但14年1月没有这样的促进,这样的今年1月增长更是含金量较高的。

考虑到12月的天津限购政策实施,岁末年初属于政策剧烈波动期,也算是释放前期等待并透支部分未来需求,1月的走强体现消费需求的超强。

2、零售增速对比分析

|

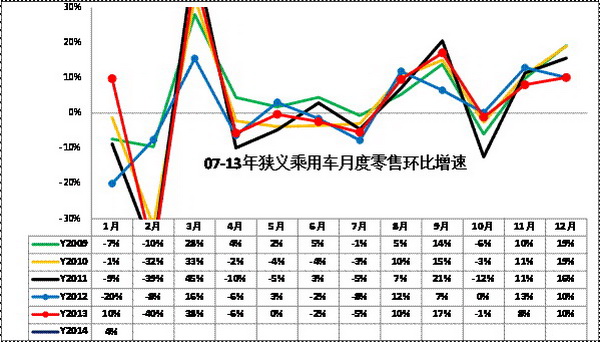

| 图表 18中国狭义乘用车零售增速对比分析 |

14年1月的同比14%增速是近几年增速较低的,而且13年1月是在同期和上月的增速均处于低位下的异常高增长。1月也是市场的需求衔接容易出问题的时候,而09年和12年的1月增速都出现负增长,受春节干扰的14年市场的增长是超强的。

3、零售环比增长

|

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。14年1月狭义乘用车的环比零售增长特征与13年的走势基本一致。1月的环比增速4%是很不错的表现。

4、狭义乘用车各级别分车型国内零售表现

|

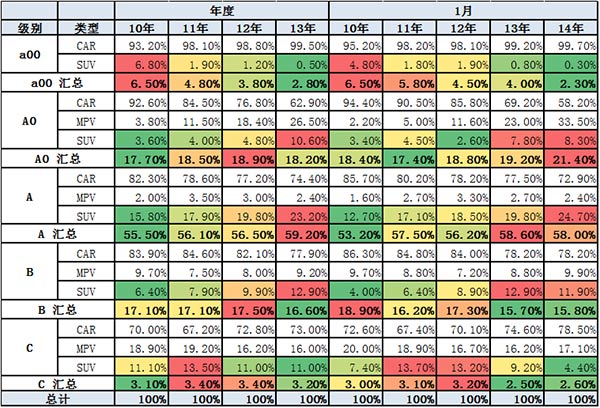

| 图表 21狭义乘用车各级别分车型表现 |

此表体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。例如14年1月A0级别轿车占A0级乘用车的比例为58.2%,而A0级乘用车占狭义乘用车总量的21.4%。如果计算A0级别轿车占狭义乘用车总量的份额比重,应按58%*21%,计算结果是12%,相对年度份额仍有萎缩。

从消费者买车时似乎就明确要买一个SUV\或者轿车,狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从10年的55%到13年的60%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,今年1月已经到24.7%,这是私人消费的趋势性变化.

而13年的A 级MPV 的增长放缓, 13年的热点向下转移到A0级MPV,14年1月A0级MPV达到33.5%体现这种转移更突出。

B 级车是商用性质更强,其MPV 的比例较高,而13年B 级SUV 的比例13%,已经高于MPV 比例,未来SUV还会增长。C 级的商务需求更强烈,但经济走好下的高端轿车商务需求仍强烈。

6、狭义乘用车各车系历年批发表现

|

13年的自主增速21%,稍快于合资企业的增速2个百分点,这也是近3年首次出现累计增速超越合资的现象。从今年的调整开始部分品牌所属国籍依品牌创始母厂的国籍为准,也就是部分合资自主更偏重于自主的部分,列入自主口径。

由于五菱宏光等合资自主的产品有中国特色,A0级自主MPV的市场高增长改变了自主与合资的增速,由于五菱宏光等车型属于合资企业的自有车型与品牌,且设计改进均自主控制,因此这类改为自主较好。

08年和11年的合资超越自主,14年目前也是合资大幅超越自主的增速,这种趋势是在13年9月开始的。

|

由于13年12月的冲刺过猛,14年1月的自主和日系份额下滑。13年1月自主开门红是靠岁末年初的增量推动,但13年2季度开始的二线合资车企追赶,4季度的日系反弹,市场竞争格局复杂。

日系份额从08年高点一路下滑,今年1月下滑到15%,但日系的复苏已经开始。德系的份额上行在13年并不突出,14年1月的可持续性难判断。。

8、狭义乘用车各车系促销走势

|

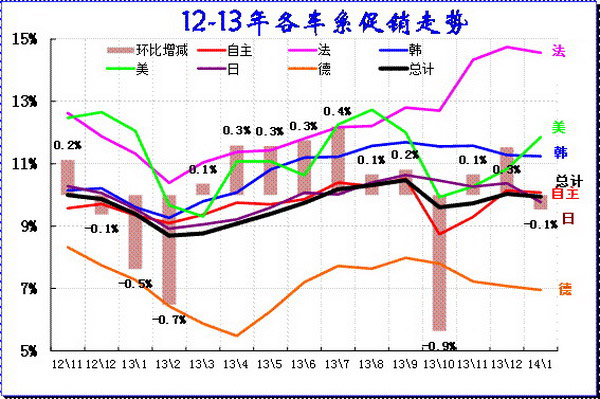

| 图表 22乘用车各车系12-13年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪。

14年春节前的车市促销总体波动平稳,较13年初的促销收缩有明显差异。乘用车促销总是循环前行,3月开始的新品推出和促销逐步加大,一般来说3-9月连续都增长的。13年3-9月连续增长2个百分点是较强的,10月政策性收缩后11月促销加大,但1月的促销又开始微降。

14年的各车系价格促销走势稍有差异,法系和美系促销环比稍有增大,其他都是稍有下降。

|

总体看14年的各类车型促销相对平稳。今年的A0级车促销增加较明显,从13年初弱于B级车的促销到14年初高于B级车的促销,总体体现A0级车竞争激化和A00级车边缘化的趋势,而高端车型的价格促销仍能通过新车调节。

|

从各车型类别的促销走势看,在10月大幅收缩后,11-1月总体促销幅度平稳收缩。其中的SUV 的促销相对较低,这也是SUV新品的促进,加之市场逐步回暖。而MPV的促销力度下降较大,这也是宏光、景逸等的促销收缩的结果。今年的SUV促销已经低于去年水平,这样的低促销说明竞争宽松。但MPV的竞争复杂压力大。

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

1月的大部分车系都是环比促销微降,但其中美系的促销增大,日系收缩较大。自主品牌基本保持10.1%,而美系从11.8%增到11.9%,这其中的上海通用的价格促销回升较明显。但也有想冲量部分企业的促销在年初回收,神龙等的近期促销已经高位回落。

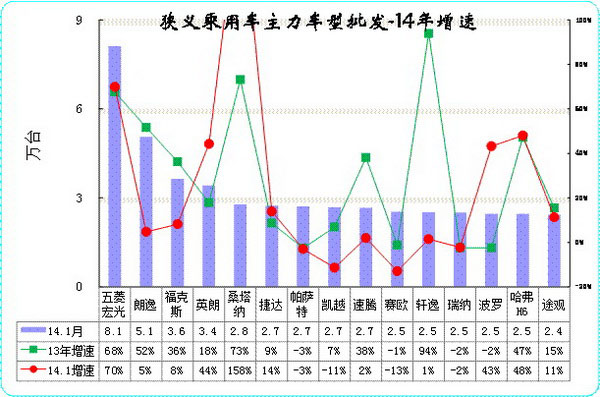

8、本月狭义乘用车主力车型市场表现

|

| 图表 23狭义乘用车主力品牌市场的月度市场表现 |

此表是按1月销量排序列的的年累计销量。2014年1月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、朗逸、福克斯、英朗、桑塔纳、捷达、帕萨特、凯越、速腾、赛欧。 11-15名为轩逸、瑞纳、波罗、哈弗H6、途观。

对比的12月份狭义乘用车销量排名前十位的车型品牌依次是:五菱宏光、福克斯、轩逸、朗逸、赛欧、凯越、科鲁兹、捷达、哈弗H6、帝豪EC7。 11-15名为桑塔纳、速腾、宝来、瑞纳、CR-V。

2014年的1月的合资品牌A级车走势差异化,自主品牌表现较弱。从月度地位与年度总量的关系可以看出其现实表现和潜力。13年1月的近期新品主力车型福克斯、朗逸、凯越等增长并不多,而合资低端新品的桑塔纳、捷达、波罗等增长较强。

自主的A级车也在进入相对弱势区,虽然1月进入旺季冲量期,但仅有哈佛H6表现较强。而韩系退出前十,仅有瑞纳表现稍强。

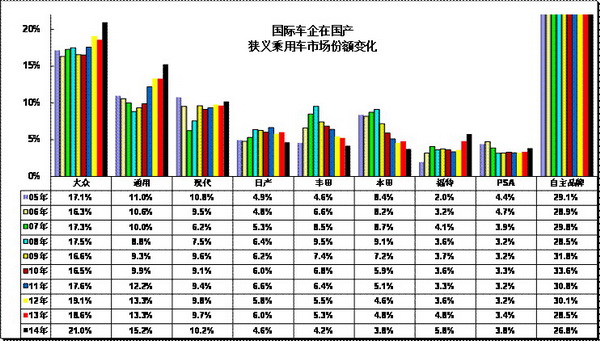

9、各跨国集团的中国狭义乘用车市场表现

|

| 图表 24跨国集团中国狭义乘用车市场历年表现 |

由于年度增速因素,14年1月同比看,日系复苏尚不明显,因而其他车系份额是涨跌互相。大众、通用、现代等几大合资品牌表现都同比高增长,这与13年12月相反。日系三强的14年1月份额较同期也有增长。但韩系份额同比13年1月已经下降。

11、13年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年的运行状态一般,尤其是10-12月利润表现不佳。12年的销售收入达到13478亿元,同比增长6.5%;利润1404亿元,增长-0.9%。合资企业的利润占到整车企业的利润的59%,较11年的占比62%下降3个点。13年1-11月的合资企业的成本增长21%,收入增长22%,营业费用因低基数增长30%、因此合资企业的利润增长27%,销售利润率也10.9%。合资企业的资产负债率上升到63%。

合资企业的经营风险控制。合资企业的产成品库存相对稳定,12年的厂家应收账款增长迅猛,12月末的应收账款余额增加到950亿元,同比增长25%,但厂家产成品库存相对较好。13年的合资企业的厂家应收账款增长仍是迅猛,11月的应收账款余额增加到1529亿元,同比增长40%,运行状态基本正常。

B、内资整车企业总体运行状态

|

内资企业的12年总体运行状态改善,13年初的利润增长表现超强。12年的内资整车行业的销售收入达到11693亿元,同比增长4%。而12年的内资企业利润表现也明显改善,年利润981亿元,较11年增长97亿元。13年的1-11月的内资企业利润达到897亿元,增长20%,这也是超预期的好日子。

内资企业的经济运行逐步恢复。12年的内资企业的生产运行成本逐步改善,但费用增长较快,13年成本控制似乎较好。12年的主营业务成本增长2%,而销售收入上升4%,毛利率从13%增长到14.7%。内资企业12年营业费用上升18%,管理费用增长不多,财务费用下降 21%是较好的,三项费用率总体增加1.2个百分点。13年的内资企业的三项费用增长很小,利息支出也不多,但应收账款增长的稍高,总体效益不错。

12、跨国集团在中国的动态

本田在华将推多款共用平台车型。

本田在华将进一步推行“一个平台多款车型”的模式。根据计划,在去年推出凌派、第九代雅阁和杰德三款车型之后,本田到2015年在中国市场还会投放9款新车,其中有4款车型就出自刚刚在广州车展上亮相的ConceptM和ConceptV概念车,并分配给广汽本田和东风本田各两款车型进行生产。仓石诚司表示,“今后,广汽本田和东风本田会在同一平台,根据各自特色开发各自的车型。当然不是推出完全相同的车型,而是合资公司应该将能够彰显各自公司特色的车型推向市场,以扩充产品线。”

仓石诚司坦言,大众在中国根深蒂固,销量高,知名度好,这是本田把大众作为赶超目标的原因。而他的自信还源于对本田在技术方面绝不输其他公司的自信,“本田在北美市场已经从技术和销量两个方面赶超了大众汽车,今后我们将会通过更多新技术搭载于新产品上,努力将本田在中国的市场份额提升至10%以上。。

奔驰拟发行人民币债券 相关工作去年启动。

1月22日消息,梅赛德斯-奔驰拟在中国境内发行人民币债券,即业内所称的“熊猫债”。相关工作于去年就已经启动,目前仍在紧锣密鼓的筹备中,预计不久后该债券将正式发行。 首单境外非金融企业“熊猫债”将在银行间债券市场发行,主承销商花落中国银行。而该债券发行募集到的资金是用于境内还是境外,目前仍未确定。业内人士分析指出,此前发行“熊猫债”的主体均是国际开发性金融机构,而此次奔驰若成功发行“熊猫债”,则是境外非金融企业首次在我国境内发行人民币债券,这也意味着我国债券市场进一步开放,并将进一步助推人民币国际化进程的深化

宝马渠道整编入深水区。

1月15日悉,2014年,安格正在将其“施政纲领”化为现实。一场由安格主导的深度发革正在宝马销售层面展开。这场变革包括拆分宝马四个销售大区、继续下探销售渠道、盘活销售链条中的客户接触点、深挖新业务商业价值等多项内容。

不重销量重内涵,是安格推行此次渠道发革的核心思想。安格认为,未来的宝马4S店不仅是一座建筑,更应体现宝马对中国市场的尊重和对美好明天的承诺。所以从今年开始,宝马新店面布局将一扫“高大上”形象,装修风格和家具布置将主打“温馨”牌。

大众进口汽车施尔天接替胡波任总经理。

1月21日消息,大众汽车(中国)销售有限公司宣布宾利和布加迪品牌大中华区总经理施尔天先生(Mr.Till Scheer),将接替胡波任大众进口汽车总经理,同时继续担任布加迪品牌大中华区总经理。 原大众进口汽车总经理胡波先生,将继续在大众汽车集团亚太区域内担任其它高级管理职务。

大众汽车(中国)销售有限公司总经理郑友添,在继续担任公司总经理的同时,担任宾利品牌中国大陆以及香港/澳门地区总经理。

保时捷的中国“错位”:重视产品而非品牌。

德国人始终把持着最重要的管理岗位,而加盟保时捷多年的本地人才却迟迟看不到擢升的希望,这样的用人策略像魔咒一样困扰着保时捷——市场销量高歌猛进,但品牌认知与国际市场严重错位,企业和品牌层面的传播几乎“断档”。

2012年,保时捷在中国售出31205辆车,其中,卡宴约20283辆,占了总销量的65%;另外9000辆来自于4门大型跑车Panamera。而保时捷的标志性跑车911以及Boxster、Cayman加起来总共销量只有不到2000辆。“在全世界,保时捷都是一个经典的跑车品牌示人,但在中国,‘土豪气’更浓的卡宴SUV一直都是销售的主力,这是保时捷在中国消费者心中严重错位的一个典型例证。。

英菲尼迪戴雷:今年计划在华推出6款新车。

1月13日悉,2014年伊始,英菲尼迪马不停蹄召开新年媒体沟通会,宣布公司的新年目标及戓略:英菲尼迪推出全新品牌口号“敢•爱”,并宣布启动系列“敢爱行动”;戴雷也在本次沟通会上公布了英菲尼迪的2014年规划及目标:今年其将在中国市场引入6款全新车型,并计划实现超过50%以上的销量增长。

福特与腾讯公司联手呈现车内互联音乐体验。

1月9日,福特汽车公司与中国最大互联网公司之一的腾讯公司共同宣布QQ音乐将与福特SYNC AppLink 平台相整合,让车主在驾车时也可以轻松操作该应用,收听喜欢的音乐。

奔驰公布未来在华规划。

1月13日消息,奔驰新车规划方面,2014年梅赛德斯-奔驰将向中国市场引入包括新一代C级轿车,全新CLA级轿车,CLS运动轿车以及CLS猎装车的中期改款车型,S65 AMG以及A 45 AMG等精彩车型产品。2015年,梅赛德斯-奔驰将向中国市场投放国产GLA级紧凑型SUV以及M级双门豪华越野车。

从渠道上,2013年梅赛德斯-奔驰已在华新建了75家经销商,并在36个新城市中建立了授权经销商网点。2014年将在华再新增100家经销商,网络布局再扩展40个新城市,覆盖更多的网点空白地区。

标致期待2014年遇拐点 东风入股争议多。

德国媒体报道,欧洲第二大汽车厂商标致雪铁龙在数周之前对其股权结构进行了重大变动:通用抛售其所持有股份,而中国东风汽车或将入股。有分析师认为,这将为标致雪铁龙复兴铺平道路,不过对于这次股权变动,争议也很多。

中国东方汽车的投资被视为“整修”标致雪铁龙这幢“破房子”的重要步骤。不过这笔交易受到多方非议。首先,有批评者认为东风汽车的入股将改变标致雪铁龙的投资者格局。一位投行人士透露,若入股成功,未来标致雪铁龙将被法国政府、中国政府以及标致家族“三巨头”控制。 其次,东风其次的自身情况也成为一大吐槽点。虽然东风汽车的钱能暂时缓解标致雪铁龙的窘迫局面。但这位中国“土豪”却无法给标致雪铁龙带来更具根本性的帮助,标致在欧洲的亏损裁员局面仍是难以扭转。“至少5年内东风汽车无法帮到标致雪铁龙”,一位分析师说道,“它无法带来规模效应或者提供专业技术,仅仅是投资了一笔钱”。。

相关新闻

- 14-02-18四大新政护航马年车市 新能源车补贴最热

- 14-02-172013回眸与2014展望:前行中的中国车市!

- 14-02-17最高降17.5万元 欧朗领衔一周车市降价榜

- 14-02-17逢节促销忙 节日效应能否带旺沈城车市?

- 13-10-17金九旺季车市热销 前三季度乘用车销量增

- 13-08-28大空间低油耗 东风风神A60大热东北车市

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260