该文近14万字是车尚书(微信账号:cheshangshu)独家发布,任何个人和单位未经本平台授权不得转发,否则将追究法律责任。经授权转发需标明"来源:车尚书 "。

接上篇:中国汽车自主大败局?车型销量低

延伸阅读:

3、自主品牌企业呈现散乱局面,集中度低。虽然国家对汽车行业规定了较高的准入门槛,但由于历史因素、地方GDP扩张冲动等因素,自主品牌企业仍然数量多、品牌多、车型多,单个企业产销规模小、品牌影响力小、单车型销量少,实力薄弱。在自主品牌厂家数量方面,如下图177所示,从2010年到2014年,自主品牌厂家数量从28个增加到了38个[1],增加了10个。合资品牌车企数量从2010年23个增加到2014年26个,仅仅增加3个。在车企数量方面,自主品牌一直领先合资品牌。

图177 自主品牌企业数量走势

但从单个企业平均销量来看,如下图178 所示,自主品牌单个企业平均销量整体在增长,从2010年13.17万辆,增长到2014年15.50万辆,增幅17.68%。合资品牌单个企业平均销量从2010年33.22万辆,增长到2014年48.39万辆,增长45.65%,增幅远高于自主品牌。从自主品牌单个企业平均销量与合资品牌相对差距来看,合资品牌单个车企平均销量始终是自主品牌的2倍以上,且有持续扩大差距的趋势,从2010年2.52倍,扩大到2014年3.12倍。从绝对量的差距来看,差距也在扩大,从2010年合资品牌单个车企平均销量领先自主品牌2.01万辆,扩大到2014年3.29万辆。

自主品牌单个车企平均销量走势

从行业集中度的角度来看,如下图179所示,自主品牌车企销量前10家累计销量占自主品牌总销量的比例从2010年的80.56%,逐年下降,2014年下降到71.82%,下降了8.74个百分点。

图179 自主品牌车企前10家销量占比走势

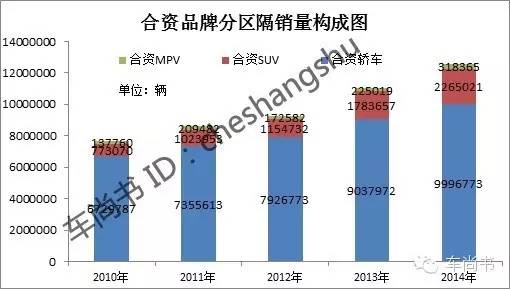

4、产品集中于中低端,中高端存在感不足。受制于发展历史短、技术基础薄弱、品牌力薄弱,以及合资品牌一般都是从中高端入手等因素影响,自主品牌一般都是从低端入手,以低价格作为竞争优势,赢得市场生存空间,如奇瑞在前期主打QQ、比亚迪主打F3,或者选择在SUV、MPV领域进行突破等。在自主品牌各车型销量方面,如下图180和图181所示,自主品牌中,在轿车领域,自主轿车销量从2010年起呈持续下滑态势,从281.96万辆下滑到2014年25.08万辆,降幅10.95%。同期,合资轿车销量则持续攀升,从2010年672.98万辆增长到2014年999.68万辆,增长48.55%,增幅远高于自主轿车。在SUV领域,自主SUV和合资SUV销量都持续增长,自主SUV从2010年56.11万辆增长到2014年184.08万辆,增幅228.07%,合资SUV从2010年77.31万辆增长到2014年226.50万辆,增幅192.99%,低于自主SUV增幅。在MPV领域,自主MPV和合资MPV都呈持续增长态势,自主MPV从2010年30.67万辆增长到2014年153.74万辆,增幅401.35%,合资MPV从2010年13.78万辆增长到2014年31.84万辆,增幅131.10%,增幅远低于自主MPV。

图180 自主品牌分区隔销量构成

图181 合资品牌分区隔销量构成

从自主品牌分车型销量贡献来看,如下图182所示,自主品牌中,轿车的份额持续下滑,从2010年76.47%下滑到2014年42.64%,SUV和MPV份额持续攀升,SUV从2010年15.22%提升到2014年31.26%。MPV从2010年8.32%提升到2014年26.41%。

图182 自主品牌分车型销量贡献

对比合资品牌,如下图183所示,合资品牌轿车的份额始终维持在80%左右,最高时2012年89.57%,最低时2014年79.46%,轿车占据着合资品牌销量的绝对主力地位。SUV份额持续提升,从2010年10.12%提升到2014年18.00%,但相比自主SUV的份额,始终不算高。MPV在合资品牌中始终处于边缘化地位,份额维持在2%左右,显示出合资品牌在MPV领域投入的车型、资源和精力相对较少。

图183 合资品牌分车型销量贡献

对比合资品牌销量贡献结构,可以看出,自主品牌对SUV和MPV的依赖远高于合资品牌。在轿车销量差距越来越大的背景下,自主品牌选择了在合资品牌投入相对较少的SUV和MPV发力,以求缩短整体差距。

在轿车领域,自主品牌销量不仅与合资品牌的差距在扩大,而且始终偏低端。 从自主轿车分区隔车型数量看,如下图184所示,自主轿车C区隔和D区隔车型数量持续增加,C区隔从2010年35款车型增加到2014年56款,增加了21款。D区隔车型数量从2010年10款增加到了2014年23款,增加了13款。在A区隔和B区隔,自主轿车车型数量有一定波动,但总体呈增加态势,A区隔轿车车型数量从2010年14款增加到2014年19款,B区隔从2010年26款增加到2014年28款。在E区隔,2013年红旗上市后,自主品牌才有一款车。目前始终只有红旗一款车型。

图184 自主品牌轿车分区隔车型数量

从自主轿车各区隔车型数量占比来看,如下图185所示,2010年以来,C区隔车型数量始终占据着自主轿车的主力,占比维持在40%左右,最高时2014年44.09%,最低时2012年38.68%。A区隔和B区隔车型数量占比整体呈下降态势,A区隔从2010年16.47%下滑到2014年14.96%,B区隔从2010年30.59%下滑到2014年22.05%。D区隔车型数量占比持续提升,从2010年11.76%攀升到2014年18.11%。E区隔车型数量占比始终低于1%。总体而言,自主轿车以C区隔和B区隔为主,二者车型数量合计份额维持在60%以上。

图185 自主品牌轿车分区隔车型数量构成图

从自主轿车各区隔销量走势来看,如下图186所示,在自主轿车中,A区隔、B区隔和D区隔均销量持续下滑,A区隔销量从2010年53.85万辆下滑到2014年24.12万辆,降幅55.21%。B区隔整体销量从2010年95.75万辆下滑到2014年57.82万辆,降幅39.61%。D区隔销量从2010年12.65万辆下滑到2014年10.28万辆,降幅18.79%。C区隔销量呈∧字形走势,从2010年119.71万辆持续提升到2013年169.45万辆,2014年下滑到158.64万辆,相比2010年增长32.52%,是唯一销量增长的区隔。E区隔销量始终在2000辆左右,2013年销售2534辆,2014年销售2341辆。

图186 自主轿车分区隔销量走势

从自主轿车各区隔销量贡献来看,如下图187所示,C区隔份额持续提升,逐渐成为销量绝对主力,份额从2010年42.46%提升到2014年63.18%。A区隔和B区隔份额持续下降,A区隔份额从2010年19.10%下滑到2014年9.61%,B区隔份额从2010年33.96%下滑到2014年23.03%。D区隔份额维持在4%左右,最高时2010年4.49%,最低时2012年3.47%。E区隔销量份额0.09%,不到0.1%。A区隔、B区隔和C区隔合计份额始终在95%以上。

图187 自主品牌分区隔销量构成

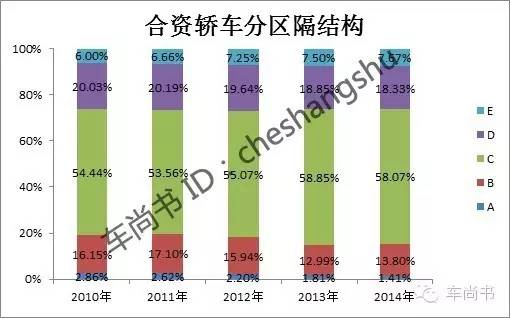

对比合资品牌分区隔销量贡献,如下图188所示,C区隔始终占据销量绝对主力,份额维持在55%左右,最高时2013年58.85%,最低时2011年53.56%。相比自主轿车,合资轿车A区隔、B区隔和C区隔份额都低于自主轿车,D区隔和E区隔份额远高于自主轿车,合资轿车D区隔份额虽然持续下滑,但始终维持在18%以上,高于A区隔和B区隔。E区隔份额持续提升,从2010年6%提升到2014年7.67%,远高于A区隔份额。合资轿车,A区隔、B区隔和C区隔份额合计始终维持在73%左右,远低于自主轿车95%的份额,可见,相比合资品牌,自主轿车相对集中于中低端。

图188 合资轿车分区隔销量结构

不仅如此,自主品牌轿车在中高端车型的销量方面,与合资品牌差距也很大。如下图189所示,自主轿车D区隔销量从2010年来,总体处于下滑态势,而同期合资轿车D区隔销量持续攀升,与自主轿车的相对差距持续拉大,从2010年的10.67倍扩大到2014年17.84倍。合资轿车D区隔销量趋近200万辆,自主轿车还始终在10万辆左右徘徊。

图189 自主轿车D区隔销量走势

以自主轿车D区隔总销量与合资轿车D区隔单车型销量比较,如下图190所示,以2014年为例,自主D区隔合计销售10.28万辆,同期上海大众帕萨特销售21.83万辆,一款车的销量是整个自主D区隔销量的2.13倍。且,以自主D区隔销视为一个车型,参与D区隔销量排行,仅仅位居第10,可见自主D区隔与合资的差距之大。

图190 2014年D区隔销量排行TOP10车型

)

)