编者按

他曾推动中国汽车双向物流的从无到有,因此被中国汽车流通协会授予汽车物流行业终身成就奖及特别突出贡献企业家,他曾首创“银企贸”跨界合作,促成了中国最早的汽车库存金融成功打通落地。谈到汽车金融,既是他的骄傲也有着他未圆的一个梦想。在他看来,目前的汽车金融是割裂的,它的价值本应该远大于此,在他的设想中,应该有一个比现在更好的商业模式,创造成倍的市场价值。

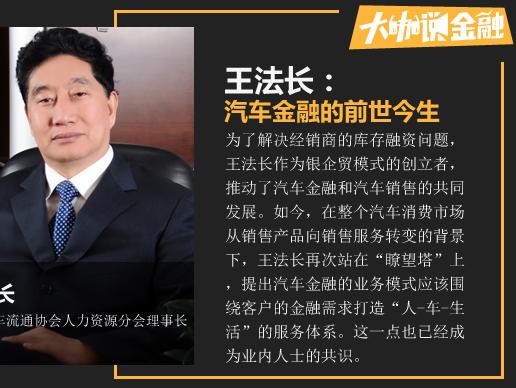

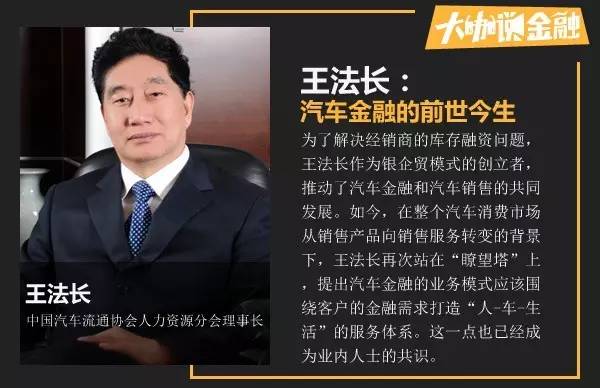

王法长,现任中国汽车流通协会专家委员会副主任委员、人力资源分会理事长,历任一汽-大众销售公司副总经理、一汽轿车销售公司总经理、一汽丰田销售公司常务副总经理。长期的汽车行业经历,王法长见证了中国汽车金融从无到有的过程。

口述:王法长

整理:李德辉 金丽媛

提到汽车金融,很多人的印象是从1998年开始的,那一年出台了《汽车消费贷款管理办法》,事实上中国真正运作汽车金融第一单或者最开始是1996年。当时中国建行和第一汽车厂合作,推出对消费者的汽车金融贷款。当时还没有汽车金融或者消费信贷,因为香港不动产贷款叫做按揭,我们也就引用了香港不动产的概念,也叫做按揭。

我当时在一汽大众做促销工作,记得在我手里完成了两单,分别是新疆和湖南的一家出租车公司,其中湖南的单子是一个新加坡华侨支援家乡建设,给家乡成立了一个出租车公司。很可惜,那个活动坚持的时间不长,被叫停了。

1997年,一汽-大众成立销售公司,有一条规定:一汽大众汽车销售经销店必须是先付款后提车。这就带来一个问题,经销商当中很多没有那么多钱,尤其是为了扩大售后服务半径新开拓的民营经销商,他们资金缺口更大。

1998年,我在一汽和工商银行谈经销商融资的事。因为经销商贷款必须有抵押物,包括存折、有价证券或者房产等。但是在计划经济向市场经济转型的起步阶段,经销商哪有那么多抵押物。我跟银行说,一汽大众授权的经销商都有品牌价值,能不能抵消40%的抵押物。这样至少能解决很大一块资金问题,银行也同意了这个思路。经销商反馈40%还是多了,能不能30%?我也同意了,条件是经销商必须在银行开户。

就这样,银行、企业、经销商三者相结合的“银企贸”合作方式成为解决经销商库存融资的有效手段,成为推动行业发展的创新性开端。

1999年,我被调任红旗品牌党委书记兼副总经理。相比一汽大众,红旗经销商更困难,资金量更少,抵押30%也解决不了问题。我用了接近一年的时间研究,怎么能够解决经销商抵押的困难。没有抵押物银行不给贷款。从银行放款的角度,批量贷款比个体贷款更好,谁(银行)都愿意做大客户。关键在于避风险,你能帮他(银行)找到避风险的措施和手段他(银行)肯定愿意。

后来,我把厂家的品牌资信抵押进去,促成了合作。厂家掌握经销商的进货资源,出了问题之后,厂家进行管理和调节,真正出了事,假设经销店倒闭了,我把这家的车授权给其他经销商就能抵消风险。同时,厂家给予一定的政策支持,接收调剂的经销商不但不会亏还可能比正常情况好。这样,银行不会有损失,厂家也不会有损失。当时,跟建设银行谈,省行和市行都参加了,他们听完我的思路认为非常好,说没想到会有这么好的方案。

接着,与银行约定到总行去,要到签字环节了,总厂负责财务的李启祥召开关于财务的座谈会, 我说了我的想法,李总冒出来的第一句差点把我吓出一身汗:“你别搞了”。我一听,费劲了一年多,马上要到签字阶段了,让我别搞了?当时我就愣了!紧接着,他说:“这么好的方案你能不能让一汽和建行去签,别以红旗的名义去签?”

“跟一汽签没啥问题,我没图个人(利益)”。当时,我负责红旗的销售,无非是想解决经销商的困难。他说这个是你搞的,你来跟建行联系,代表一汽去谈。

那个时候,红旗已经是上市的股份公司。用一汽集团的品牌背书跟建行去谈更加没问题了,建行也很快就同意了。

就这样,一汽和建行签了第一个银企贸合作。2000年,当时一汽是竺延风,建行是当时的一把手,作为双方代表签订合作合同,也即是现在的库存融资的模式。这在全世界是第一次,直到现在三者合作也在沿用这种模式。

相关内容

【大咖说金融】

【众口说金】第一季

)

)