相关数字源自中汽协、乘联会产销快讯

一、08年汽车工业走势

08年中国汽车工业产销增速逐步放缓,但受到年初异常天气、国家假日调整、环保标准提升等多种因素影响,汽车市场走势已经出现迥异于前期特征的新变化。

08年1-4月汽车产量350.09万台,同比增长16.32%,销量350.16万台,增长19.36%,1-4月产销基本平衡。在1季度月度产销出现连续的销大于产后,4月汽车各主力车型产量均大于销量,整个产销体系逐步恢复常态。

上半年的汽车工业开局受到严重冰雪灾害的影响,而7月又有商用车国三标准实施的压力,因此商用车的增长出现超乎寻常的高增长态势。虽然四月的轿车销售因季节规律改变而低迷,但乘用车受到节假日调整的影响,不仅产销环节的节奏改变,而且私车购买消费需求节奏也发生明显变化。随着私人假期出游方式的短途化和频繁化,节假日的调整导致乘用车销售规律的复杂而深刻,总体看利好因素更多。

1、总体汽车市场走势

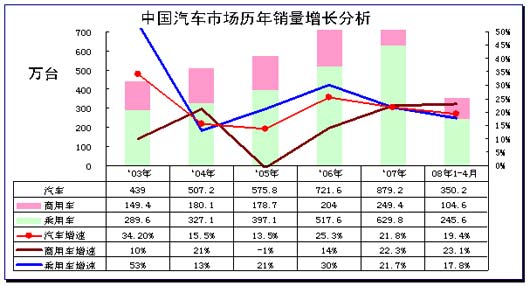

乘用车03-08年表现对比分析 单位 万台,%

08年1-4月汽车销量350.2万台,根据07年1-4月的销量进度占07年全年销量的33.4%测算,也就是正好三分之一,因此简单推断08年的汽车销量有望达到1050万台。但这是有风险的。尽管在人民币快速升值和通货膨胀并存的双重压力下,预期我国汽车市场规模还会跨入1000万辆的高台阶,这是在2007年市场达到880万辆之后的惯性所致。估计08年合理的汽车销量应该是1000万台。

首先是商用车下半年面临大幅度增速回调。因为1-4月的商用车增长达到23.1%,这是历年没有过的,近5年来的商用车增速最高点是07年的22.3%,目前状态已经超越07年速度,这在07年的高增长的基础上再次持续高增长是很困难的。虽然出口高速增长将减缓这种下滑趋势,但计重收费等政策的分步实施接近收尾,南方灾后重建购车等对商用车的各种有利因素均已充分展现威力,购车需求较充分释放。为减少国三标准的实施压力,大部分商用车厂家均希望上半年完成全年销量的70%-80%,而且市场提前购车需求也同步释放,因此下半年商用车的销量大幅下滑是可以预期的。

乘用车的1-4月的增速偏低,除04年外,乘用车尚未出现低于20%的增速。07年1-4月的乘用车增速也达到20.7%,因此08年的乘用车增速仍可能稍快于目前状态。关键是奥运的影响幅度和淡季之后的回升幅度和厂家对应情况。

| |

图表 2中国汽车厂家04-08年销售走势

08年的4月的销量环比大幅下滑是新销售季节规律的体现,是正常的。08年4月比3月下滑12.3%,而07年4月比3月下滑4.5%,下滑加速近8个百分点。

其一、由于4月自身较同期减少一个工作日,因此厂家产销理论上讲下降5%。其二、五一的黄金周取消,导致5月的经销商仅有3天的零售量需要由4月提前补充,而往年是7天的零售量需要由4月补充,因此08年4月的销量直接受损5月4-7日共计4天的经销商销量。其三、3月的销量同比增长25%,也属于超高速增长,经销商库存储备增加,因此4月的回落较合理。其四、4月消费购车急迫程度下降,转移至五一期间购车需求较多。其五、4月的北京车展也影响一部分需求释放。其六、北京等面临奥运限行等政策影响一定需求,而3月的北京国四标准又迫使经销商建立新的库存储备,4月的北京经销商进货量较小,北京占全国乘用车销量的7%左右,其库存和需求的变化影响较大。由于经销商一般都有1个月销量以上的库存储备,因此4月这个角度的下降幅度较难判断,但估计是5%以上的销量。

从五一小长假的市场终端零售看,大部分地区的经销商零售态势好于预期,尤其是省会城市等区域中心表现的更突出,五一小长假成为部分潜在购车群体的购车旅游项目,因此五月的销量增速会大幅回升,而且估计5月比4月销量不会大幅下滑,可能持平或略升。

2、历年汽车大类车型走势对比

图表 3汽车各大类车型近年走势对比

08年不是乘用车市场的拐点。因为拐点论是建立在趋势性改变的基础上的变化,而目前讨论的乘用车拐点论缺乏依据,由于乘用车需求已经逐步下滑,拐点概念不存在。估计真正的拐点是7月的商用车拐点。

汽车市场增速持续回落,目前的回落速度与07年较06年的回落速度基本一致,也就是下降的趋势延续。从05年到08年的4年时间里,整体汽车市场的08年增速应该是排在第三位,也就是低于06年和07年的增速并明显高于05年的增速。目前需要探讨的是汽车市场何时走出下滑的趋势?何时实现增速的回升?

08年乘用车市场增速最慢的车型是MPV,最快的是SUV,两者的反差巨大。从原因看主要是SUV打开了私人消费的新市场,而MPV反而是私人市场被分流。分析具体原因是:一是我国居民收入贫富差距悬殊,基尼系数已达0.45以上,富人更要一辆代表个性的车,新生代车主已经摆脱了中国人过去“低调、怕露富”的传统思想,他们更爱炫耀,购买SUV,更能体验驾驭乐趣、享受生活和刺激;二是兼用型MPV具有宜商宜家的特点,购买这类产品的车主一般也都是有一定的眼光和经济能力的人,概念比较超前,对品牌有一定要求,所以自主品牌MPV的市场机会不大,况且目前这类产品可选范围太小,其它两厢或旅行车轿车还有替代MPV的可能性;三是业界流行CROSS跨界车,而外形曲线更柔和,它已经揉进了MPV的大空间特点,这类车在国内也开始展露风姿。四、高端MPV的主力厂家丰田尚未进入,市场竞争尚不充分。由于上述原因,挤占了兼用型MPV市场的需求量。

微客的增速回升是微客的大型化适应市场需求的结果。目前的微客已经成为中国个体私营业主的主要货运和通勤工具,中国市场的特殊性在微车充分体现。

客车增长较慢主要是低端轻客的低增长,日系技术的低端轻客长期在中低端市场徘徊,市场空间、盈利能力都已经非常有限,日系车近年来在欧系车和国产车的双重挤压下,增长乏力。同时受到假期调整影响,旅游客车需求下降也导致整个客车的需求增长减缓。

货车市场的发展趋势“长途重载化,短途高档化”继续体现。货车的高增长中销售最火爆的当属重型载货汽车市场,目前涉及重型载货汽车市场的政策出台最多,无论是长期的技术提升压力还是短期的计重收费等促进均对近期的重卡市场利好。近期重型载货汽车的产销增幅始终保持在30%以上。重型载货汽车整车、重型载货汽车非完整车辆、半挂牵引车等三类车型市场销量同比累计均呈现大幅增长。

3、07-08年汽车月度增长分析

图表 4中国汽车月度总体走势特征

08年4月汽车同比增长14%,相对于07年4月的20%下滑较大,这主要影响因素是乘用车。4月乘用车的增速降到11%的近期的最低点,而商用车仍保持在20%以上的较高增速。由于07年5月后的乘用车与商用车的表现均较强,因此08年的汽车市场二季度增长压力较大,而8月又迎来奥运。上半年奥运投资结束后,后无论是公路运输车辆,还是受制于国家固定资产投资的重型自卸车,均面临严峻的压力。因此7-8月的乘用车销量将会偏低,商用车从7月后将进入严冬,销量巨幅下滑,因此后期的增长不容乐观,三季度是压力的集中体现期。

成本压力影响较小。随着CPI上升和铁矿石涨价,3月商用车企业先后提价,尤其是重卡等提价2000-6000元。由于目前提价是顺应消费者心态的,因此提价并不影响销量,反而只是部分车型缺货,抑制销量的进一步提升。

4、07-08年汽车主力车型月度销量走势

图表 5汽车各主力车型月度销量走势

轿车、微客、货车是汽车市场的3大主力车型。商用车的受到假期改变的月度工作日的调整只是影响厂家的生产的和批发的进度,而市场销售受的影响较小。乘用车的私家消费则受到假期调整影响较大。虽然"五一"国际劳动节由3天调整为1天,但清明节、端午节、中秋节均被增设为国家法定节假日,各放假1天,加上周末与法定节假日便形成了连休。因此,虽然少了"五一"一个黄金周,但多了三个三天假日,这将会增加了私车自驾短线游览的次数。此外,政府所强调的带薪假日制度将要落实,十年以上工龄的人群可以拥有10天以上的带薪假期,这对私车休闲消费市场将会有所促动。

作为生产资料属性的商用车受到假期调整的影响很小。从月度走势看,08年4月的轿车下滑回到07年11月以前的销量水平,而4月的卡车销量仍处于历史次高点。微客同样体现缓步下滑的态势,07年3-4月的环比下滑2.2万台,而08年环比下滑1.8万台。目前3-4月的客车增长放缓,尤其是旅游类客车增长放缓与五一假期调整也是密切相关的。

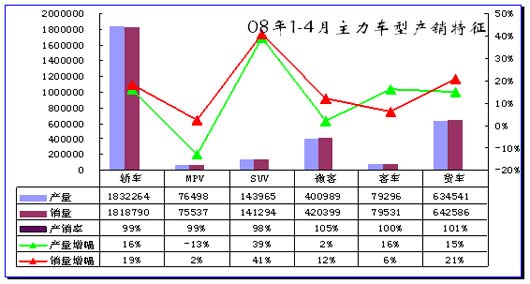

5、08年4月汽车主力车型月度产销走势

图表 6 汽车主力车型 08年1-4月产销特征

08年1-4月的汽车产销率达到100%,4月产销率降到94%,产销调整逐步趋于平衡。目前微客的产销率偏高,这是年初过度销售的遗留结果,近期产销趋于平衡。货车的产销仍偏高一些,需求仍有一定缺口。但是到了6月末必然是产销率更高,因为厂家所有国二库存必须消化完毕或转移至经销商处消化。

到4月的狭义乘用车厂家库存总体均处于增长态势,其中4月的乘用车厂家库存增长作为明显。4月轿车库存增长4.65万台,月度产销率仅有90%,如此异常的产销率主要是部分企业生产量过高,而销量异常偏低的影响,其中产销率低于80%的企业占轿车企业数量的20%以上。

MPV的08年产量大幅负增长,销量微增,说明困境依旧。4月的企业的产销率也是较异常,部分中小企业已经大幅压缩产量,消化库存,MPV想改变目前的困境很难。近期个别MPV企业已经采取降价举措化解危机,效果尚未显现。私车市场的自主品牌MPV很难有机会,而合资品牌的品牌集中度仍很高。自主品牌的MPV陷入严峻的困境,销量很低,进退都很难。

| [1] [2] [3] [4] [5] [下一页] |

|