二、汽车企业走势

1、主要汽车集团年度销量和增长分析

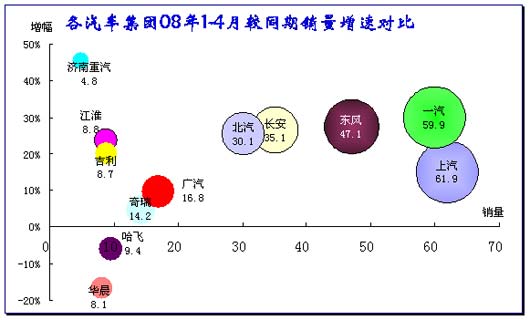

图表 7主要汽车集团1季度销量和增长对比

1-4月各大主力集团的变化不大,相对07年的1-4月的集团排序看,仅有华晨退出前10名,从第9降到第11名,而江淮从第11名跃升到第9名。4月的集团表现与年度累计的变化不大,其中长安4月销量排名第5名,被北汽超越。而江淮4月超越哈飞而排名月度第8名。

08年前10名集团中增长最快的是第一汽车(29.9%)和东风汽车(27%)。上汽集团增长15%,增速在前10名大集团中排列第6位。前10名中哈飞和奇瑞的增速严重偏低,考虑到07年的第9名华晨的下滑,自主品牌独立车企的表现仍处于调整期。

总体看,大集团的增速仍较快。而小集团的08年前期表现并不理想,而且4月也没有出现回升迹象,因此其深层原因值得关注,华晨等已快速调整内部机构,未来表现仍需关注。在中国汽车工业快速发展的背景下,小集团如果不能有效的增强实力,其被大集团兼并的危机将要出现,国家发展大集团的战略很清晰,小厂家的抗风险能力较弱,有效提升自身竞争力至关重要。

2、主要汽车集团1-3月产量与07年1-3月的增长分析

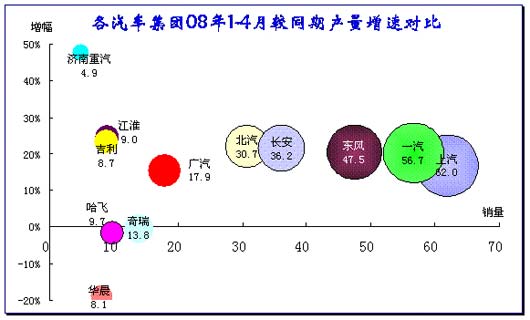

图表 8主要汽车集团08年1-4月产量同比07年同期增长分析

08年各集团的产量增长速度很均衡,均并不太快,五大集团的产量增长基本为20%,只有上汽达到17%,稍高于广汽的产量增速。应该说产量的增长表现总体远差于销量的表现。如果与上图的各集团企业销量增长对比分析,则反差较大。奇瑞的产量增速为0,销量增速为5%,应该说表现仍较好,主动调整的意图较明显。从4月的产销率偏低看到大部分厂家的产能已经较富裕,而未来的增长主要被强势厂家获取,因此厂家的分化加剧,兼并重组将加速。

3、主要汽车集团1-3月产销率与07年1-3月的对比分析

图表 9各汽车集团企业08年产销率与07年同期对比

08年4月的绝大部分汽车集团的产销率均有明显的下降,总体的产销率为94%,较同期下降5个百分点。由于4月多放假1天,而产销率的大幅下降说明产能较充足,而销售是目前的主要瓶颈。

其中北汽的产销率超过100%,广汽、奇瑞、长安、的产销率均在90%以下。广汽集团的产销率变化较为剧烈,07年4月的产销率为117%,而08年4月为85%,其内部企业的策略调整较为剧烈。

4、汽车企业产销分类走势

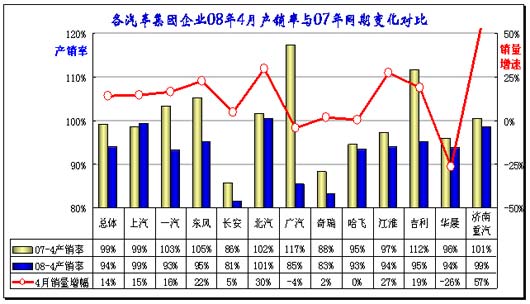

图表 10汽车企业产销增速对比

4月的东风汽车表现突出,成为月度的销量第一,这并不简单。因为在汽车产销的主力企业中,乘用车企业一般是主导企业。从产销看,4月的东风汽车公司产销相对顺畅,产销率103%。北汽福田和上海通用五菱的产销率也是突破100%,这些带有生产资料性质的企业的4月表现较突出,受节假日调整的影响较小。

从第4名的一汽大众至第14名的广州本田的产销率均低于100%,其中一汽大众、长安汽车、奇瑞汽车、东风日产、广州本田的产销率低于90%,销售压力较大。

08年1-4月累计销量第一的还是上汽通用五菱,上海通用五菱这其中包含部分微卡的数据,但仍是乘用车为主。商用车企业中东风汽车和北汽福田名列08年累计销量的第3、5两位。

08年汽车企业增速较快的仍是乘用车企业,排前两名的是一汽丰田和一汽大众。商用车的东风汽车、北汽福田、第一汽车均增长较快,但与乘用车的企业增长速度仍有差距。

08年前14名主力企业中没有负增长的,增速最慢的是奇瑞,其次是上海通用和广州本田。部分乘用车企业的调整较明显。

5、企业商用车产销分类走势

图表 11商用车企业产销分类走势

由于乘用车主力企业基本是合资企业控制,内资企业的控制力有限,而且目前出现50%合资股比待突破的信息,因此商用车企业的地位实际决定汽车集团的地位和控制力。而东风和一汽的商用车表现较强,这为其持久发展贡献较大。

北汽对福田的控制力有限,因此汽车行业实际还是两大集团-一汽和二汽,这两个集团的体系完整,零部件优势较强,发展潜力仍是其他企业无法比拟的,加之其合资企业的盈利支撑,未来如何有效发挥优势是可以期待的。

4月的商用车企业产销率均保持在90%以上的水平,只有江铃稍低。福田和东风的地位优势有产销率的支撑,未来两个月应该有保障。

1-4月的商用车企业日子均较好,只有华晨金杯的日子较差,备受瞩目的南汽的商用车4月出现负增长,与乘用车的南京菲亚特解体的综合后,南汽的下滑较大。金杯的下滑主要是金杯轻客产品老化的结果。随着乘用车的巨大投入,华晨的商用车受拖累尔面临巨大的生存压力,未来的轻客柴油化和国三标准都对其影响较大,而且产品档次严重低端化,在支撑乘用车发展后,商用车自身造血不足。

6、跨国集团中国乘用车市场表现

图表 12跨国集团中国乘用车市场历年表现

随着世界范围内的节能环保的潮流趋势,豪华大排量车的市场逐步萎缩,但中国市场走势特殊。进口豪华车和中高端国产轿车08年在中国走势持续超强,跨国集团对中国市场的关注度进一步提升,相对于销量的提升,其利润的大幅增长更令跨国集团满意,因此跨国集团对中国市场的争夺也进一步强化。

在成本上升的背景下,中高端车型的产品和价格竞争进一步激化。奔驰新款的暗降和新雅阁的价格底线的新突破,以及CRV的两驱版本的价格下探使狭义乘用车的竞争更加激化。

4月的跨国集团的中国市场份升降明显,表现较突出的是丰田、日产、现代三大集团。丰田的强势表现主要是一汽丰田的卡罗拉、广丰的凯美瑞等强力表现。韩国现代的走强是新伊兰特的强力表现和SUV的狮跑等次新品的贡献。四月日产的走强是其SUV逍客和骊威新款的贡献。

08年的跨国集团表现较强的是大众、丰田、现代起亚。这几家的共同特征是持续走强,尤其是丰田的近年每一个阶段都在走强。大众是05年后调整过来的结果。现代起亚的调整慢于大众,效果也明显差于大众,能否持续走强还有待观察。

跨国集团持续走弱的是通用和标致雪铁龙。通用的走弱在于其单一的产品体系。相对于大众的南北组和,通用在中国轿车中高端的快速发展的市场没有双保险的产品推进,其双品牌策略也是搞低端差异化,因此中高端的竞争力较差,当然这也有其产品力的问题。

福特的表现趋于平稳,其表现趋势似乎好于通用,但份额差距明显,福特的问题是在主流市场没有强力的产品,福克斯的销量也难与捷达、凯越、凯美瑞、雅阁等相提并论,地位差距较大。马自达的中国市场受到产销体系的制约,矛盾越来越明显,需要突破。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|