崔东树:2014年7月中国汽车市场分析报告

五、汽车企业走势

1、汽车企业批发销量走势

|

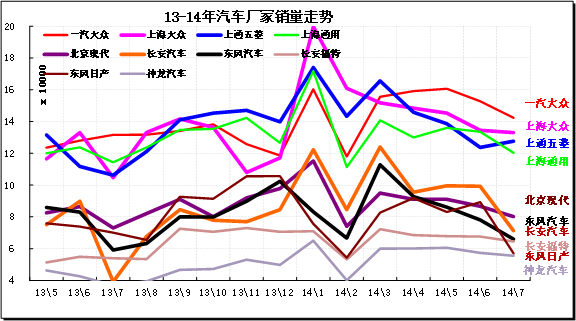

| 图表 13汽车企业月度销售走势对比 |

14年1-7月汽车总计销量1330.13万台,累计增速8.2%;14.7月汽车总计销量161.81万台,同比增长6.7%,环比增长-12.3%。近期汽车主力企业的优势依旧相对明显,7月的南北大众和上通五菱仍处于领军地位,但销量较去年相对保守,尤其是南北大众的去年7月均为环比增长,但今年相对保留。北京现代和东风汽车的同比增长也偏弱,尤其是东风汽车的销量下滑较明显。而狭义乘用车的企业总体表现较好。

本月从集团角度看的前10车企中六大集团占据10席,车企分化明显,上汽、东风各三家,长安两家,一汽和北汽都仅有一家。受合资推动的大集团的表现超强。上汽三家都是主力企业;东风的东风日产和东风汽车、神龙汽车三家,一汽只有大众,长安主力是长安福特和长安汽车,北汽本月有北京现代。本月独立车企没有进入前10,内资企业仅有东风汽车和长安汽车进入前10。

2、狭义乘用车企业产销走势

|

14年7月的厂家产销竞争仍是较激烈的,走势差异性大。上海大众的14年产量暴增较强,但7月调整;而一汽大众今年也在产能发力,成为3-7月产量第一,7月主动收缩较大。东风日产的年初生产回落较快,随后努力走稳。但长安汽车、福特、神龙汽车的产量增长迅猛,市场表现不错。长城的产量出现较大负增长,长安替代长城进入狭义乘用车前10。

|

14年1-7月狭义乘用车销量1014.8万台,累计增速13.9%;14.7月狭义乘用车销量126.69万台,同比增长9.8%,环比增长-12.5%。。14年7月的主力长销量走势仍是集群化特色较明显,南北大众销售力保上半年平稳,为下半年留有余量。而北京现代和东风日产虽为二线梯队但增长压力变大。长安系的增长超强,神龙的销量增长很很不错,大城市限购带来这类区域的合资品牌表现较强。

3、卡车企业产销分类走势

|

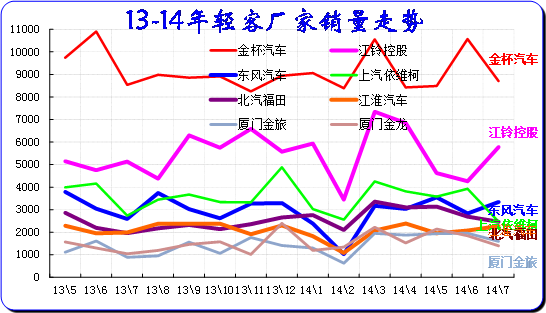

| 图表 15轻卡企业产销分类走势 |

14年1-7月卡车销量167.17万台,累计增速-5.4%;14.7月卡车销量17.95万台,同比增长-10.3%,环比增长-5.3%。14年1-7月轻卡销量104.79万台,累计增速-7.7%;14.7月销量11.39万台,同比增长-12%,环比增长4.8%。。7月的轻卡主力厂家分化较明显,大部分厂家出现逆势增长的特征,假国四的影响比预期的效力较小,厂家仍需要过日子,估计政策也不能真的管严,车市的乱象也是有根深蒂固的中国国情支撑。

|

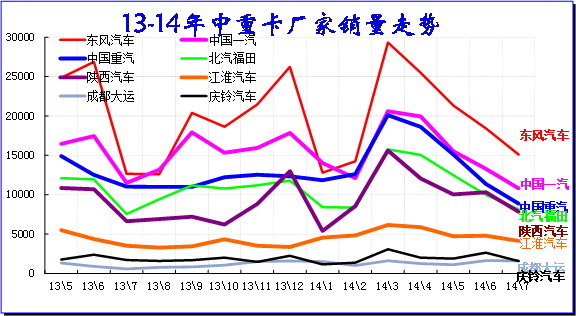

| 图表 15中重卡企业产销分类走势 |

14年1-7月中重卡销量62.38万台,累计增速-1.4%;14.7月销量6.56万台,同比增长-7.1%,环比增长-18.8%。

由于今年春节早,2月的中重卡属于节后的启动期,加之13年7月的环保标准提升的实施前的销量冲刺,目前经济也极度不景气,3-7月的增长潜力不大,加之今年的柴油车排放严管,主力车企剧烈下滑是必然的选择。相对轻卡的乱象,重卡也规范些,因此下滑持续。

5、客车企业销售走势

|

| 图表 16轻客企业产销分类走势 |

14年1-7月客车销量32.63万台,累计增速6.1%;14.7月客车销量4.79万台,同比增长19.3%,环比增长-8.3%。14年1-7月轻客销量24.07万台,累计增速10.5%;14.7月销量3.37万台,同比增长19%,环比增长-8.4%。14年春节后的轻客走势较强,主力企业分化严重,金杯较强,江铃走势波动较大。二线企业大幅走强。近期的福田和厦门金龙的轻客走强,汽油轻客在大城市不受限,加之电商物流带动中低端轻客表现较好。

|

14年1-7月大中客销量8.56万台,累计增速-4.5%;14.7月销量1.41万台,同比增长20.2%,环比增长-8.2%。由于柴油国四该实施的机会促进,13年年末的大客的市场暂时暴增。14年初的大客市场销售出现季节性下滑。随着夏季到来,旅游和通勤大客的需求走强,而城市公交提升也加速,因此宇通等表现较强,东风等走势也较强。

7、微客市场走势

|

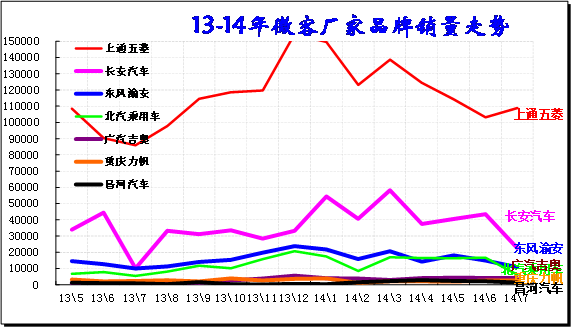

| 图表 16 微客市场主力品牌走势 |

14年1-7月微客销量85.01万台,累计增速-14.2%;14.7月销量8.82万台,同比增长0.2%,环比增长-24.8%。此图把新型MPV类微客列入,由此可见企业的增长表现。五菱7月环比走强,而长安与去年类似出现调整。近期国有大集团的微客市场增量努力已经有效果,北汽乘用车的微客产品表现较强。北汽、广汽、昌河的广义微客都是暴增,但总体的广义微客市场实际很弱,体现了县乡市场的需求并不强。

相关新闻

- 14-09-02成都车展为什么这么火?车市西倾三方共赢(图)

- 14-09-02六年免检新政不可小视 二手车市影响明显(图)

- 14-09-01俄车市预计大幅缩水 汽车厂家的心态各异

- 14-09-01西进脚步不可阻挡 西部车市将迎黄金时代

- 14-09-01起亚K4引车市地震 名图等竞品车降2.2万!

- 14-07-22乘用车依然逆势上涨 车市“半年考”亮眼

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260