1、主要汽车集团年度销量和增长分析

| |

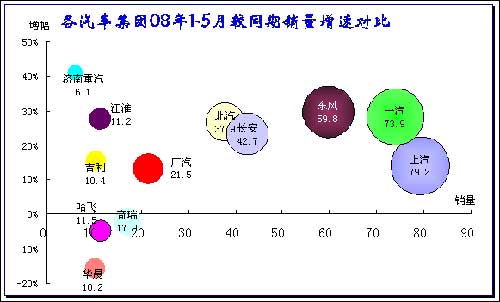

图表 7主要汽车集团1-5月销量和增长对比

1-5月各大主力集团的变化不大,相对07年的1-5月的集团排序看,仅有华晨退出前10名,从第9降到第11名,而江淮从第11名跃升到第9名。5月的集团表现与年度累计的变化较大,其中长安5月销量排名第5名,连续两个月被北汽超越。而江淮5月继续超越哈飞而排名月度第8名。

08年前10名集团中增长最快的是第一汽车(28.11%)和东风汽车(29.59%)。上汽集团增长14%,增速在前10名大集团中排列第6位。前10名中哈飞和奇瑞的增速负增长,考虑到07年的第9名华晨的下滑,自主品牌独立车企的表现仍处于调整期。

总体看,大集团的增速仍较快。而小集团的08年前期表现并不理想,而且5月也没有出现回升迹象,因此其深层原因值得关注。华晨等已快速调整内部机构,未来表现仍需关注。在中国汽车工业快速发展的背景下,小集团如果不能有效的增强实力,其被大集团兼并的危机将要出现,国家发展大集团的战略很清晰,小厂家的抗风险能力较弱,有效提升自身竞争力至关重要。

2、主要汽车集团1-5月产量与07年1-5月的增长分析

| |

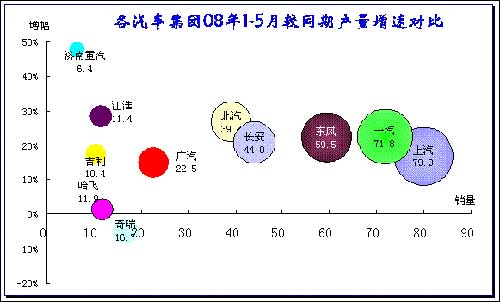

图表 8主要汽车集团08年1-5月产量同比07年同期增长分析

08年各集团的产量增长速度很均衡,均并不太快,五大集团的产量增长基本为21%,只有上汽达到16%,稍高于广汽的产量增速。应该说产量的增长表现总体远差于销量的表现。如果与上图的各集团企业销量增长对比分析,则反差较大。奇瑞的产量增速为-4.75%,销量增速为-2.16%,应该说表现尚可,主动调整的意图较明显。从5月的产销率偏低看到大部分厂家的产能已经较富裕,而未来的增长主要被强势厂家获取,因此厂家的分化加剧,兼并重组将加速。江淮的表现稍好一些。

3、主要汽车集团1-5月产销率与07年1-5月的对比分析

| |

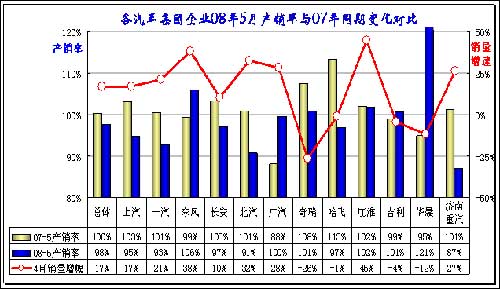

图表 9各汽车集团企业08年产销率与07年同期对比

08年5月的绝大部分汽车集团的产销率均有明显的下降,总体的产销率为98%,较同期下降2个百分点。由于5月少放假2天,而产销率的小幅下降说明产能较充足,而销售是目前的主要瓶颈。

其中东风、华晨的产销率大幅超过100%,一汽、上汽、北汽的产销率均在95%以下。济南重汽集团的产销率变化较大,商用车的需求减速是否已经体现尚难判断,但下半年压力会很大。华晨07年5月的产销率为95%,而08年5月为121%,其内部企业的策略调整较为剧烈。这不仅是FRV的上市影响。华晨已经在讨论红旗如何举的问题,说明自主品牌的发展线路出现问题。

4、汽车企业产销分类走势

| |

图表 10汽车企业产销增速对比

东风汽车连续表现突出,成为4月和5月的月度销量第一,这并不简单。因为在汽车产销的主力企业中,乘用车企业一般是主导企业。从产销看,5月的东风汽车公司产销相对顺畅,产销率109%。2-7名的产销率偏低,其中北汽福田和第一汽车作为商用车的产销率在5月偏低。

一汽大众、上海大众、北京现代的产销率均低于90%,其中北京现代的销量已经较高,说明企业目标更高。

08年1-5月累计销量第一的还是上汽通用五菱,上海通用五菱这其中包含部分微卡的数据,但仍是乘用车为主。商用车企业中东风汽车和北汽福田名列08年累计销量的第2、5两位。其中东风地位较4月上移一位。

08年汽车企业增速较快的已不完全是乘用车企业,排前第一的是一汽丰田,而商用车的东风汽车、安徽江淮均增长较快,超越乘用车的企业增长速度。

08年前14名主力企业中只有奇瑞是负增长的,其次是上海通用和长安汽车。部分乘用车企业的调整较明显。

5、企业商用车产销分类走势

|

图表 11商用车企业产销分类走势

汽车行业主力还是两大集团-一汽和二汽,这两个集团的体系完整,零部件优势较强,发展潜力仍是其他企业无法比拟的,加之其合资企业的盈利支撑,未来如何有效发挥优势是可以期待的。二汽的商用车发展较快。成为主力商用车企业中增长最快的。

5月的商用车企业产销率总体达到103%的水平,只有济南重汽稍低。商用车企业已经为下半年的淡季考虑。

1-5月的商用车企业日子均较好,只有华晨金杯的日子较差,备受瞩目的南汽的商用车5月恢复正增长。金杯的下滑主要是金杯轻客产品老化的结果。随着乘用车的巨大投入,华晨的商用车受拖累尔面临巨大的生存压力,目前新品的市场前景令人担忧。

6、跨国集团中国乘用车市场表现

| |

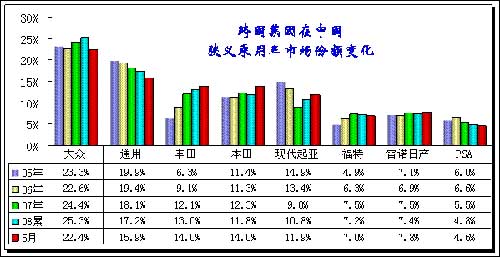

图表 12跨国集团中国乘用车市场历年表现

中国狭义乘用车市场的SUV和A级高端轿车增长势头迅猛,而MPV和低端轿车走势乏力。各跨国集团的产品布局和相对的优势地位决定其市场地位。日系在高端 A级轿车和SUV表现突出,因此日系的市场地位进一步上升,丰田、本田和日产的表现均较突出。而韩系车凭借SUV新品和低端A级车的表现突出而市场地位上升明显。

主力集团的大众和通用的表现稍差,尤其是通用的产品布局与市场发展严重背离,因此市场份额逐步下降,而且目前没有反转的趋势。

5月的跨国集团的中国市场份相对4月升降明显,表现较突出的是丰田、本田、现代三大集团。丰田的强势表现主要是一汽丰田的卡罗拉、皇冠等强力表现,而广州丰田处于蓄势待发状态。韩国现代的走强是新伊兰特的强力表现和老产品赛拉图的贡献,这与通用凯越上市延期有一定关系。5月日产的走强是在天籁换型的超低销量期间,其SUV逍客和骊威新款的贡献均较好。福特的5月市场份额下降主要是沃尔沃S40 和蒙迪欧的零售较低,而福克斯的销量也增长乏力。标致雪铁龙的市场份额下滑与标致307的走势不佳相关。

08年的跨国集团表现较强的是大众、丰田、现代起亚。这几家的共同特征是持续走强,尤其是丰田的近年每一个阶段都在走强。大众是05年后调整过来的结果。现代起亚的调整慢于大众,效果也明显差于大众,能否持续走强还有待观察。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|