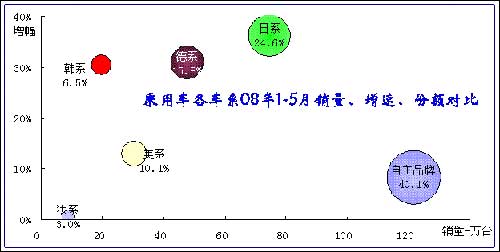

1、乘用车各车系08年5月表现

| |

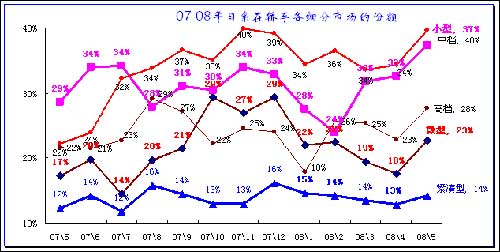

图表 22乘用车各车系08年表现

08年1-5月的自主品牌乘用车销量达到122万台,同比增长8%,这主要是由于微客等的优势,乘用车的自主品牌始终在乘用车市场占据领军地位。自主品牌份额1-5月在乘用车份额仍达40.1%,但较1-4月的40.5%下降0.4个百分点。08年1-5月增速仅8%,成为乘用车市场除法系外增长最慢的车系。日系的份额上升明显,1-5月累计份额达到24.6%,较1-4月份额上升0.6个百分点,累计增速仍达36%。德系份额为15.8%,并以31%的增速仍保持08年的主力地位,但与日系的差距拉大。,韩系上升明显,进入高增长的主力行列。

| |

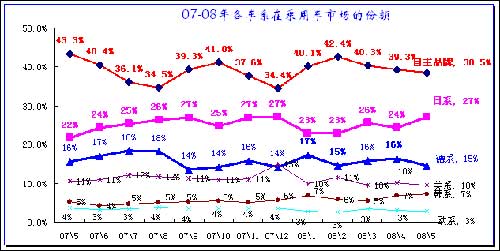

图表 23乘用车各车系07-08年份额走势

08年5月各车系走势变化较大,日系份额上升较明显,德系份额滑落较大。08年日系和韩系市场份额总体处于上升中,但日系更为强劲,日系07年在乘用车市场几乎是一路上行,08年1-2月因受灾和内部产品调整而份额下降,3月的日系份额尚未恢复历史高点,5月的日系份额终于回升到高点,但这还是在日系的新品雅力士尚未上市的情况下取得的佳绩。德系在08年表现走弱,但因07年初的德系大降价,而08年没有,新品的表现仍需进一步提升,因此德系的市场份额有所下降,近期的一汽大众的人事调整也是对市场的问题的反映。

乘用车市场的自主品牌份额08年5月在38.5%的较低位置,目前处于逐步回落中的态势,相对于07年5月的43%差距较大。

美系车型表现较为稳定,未来走势压力较大。法系的市场表现仍较差,始终维持在低位,竞争压力仍在加剧。

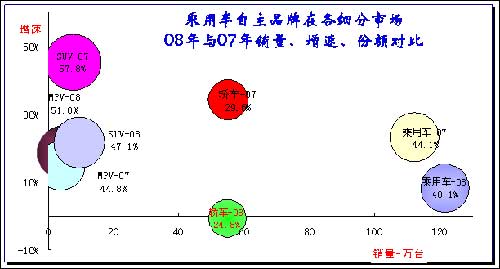

2、自主品牌分析

| |

图表 24自主品牌08年与07年的乘用车各细分市场表现分析

自主品牌08年的乘用车销量增长仅9.28万台,份额降到40.1%,较07年1-5月下降4个百分点。其中轿车的增量有-0.4万台,轿车自主品牌08年的轿车市场份额下滑到24.8%,较07年同期下降4.7个百分点,份额滑落趋势相对稳定。SUV的自主品牌08年的SUV市场份额达到47.1%,较07年下降11.7个百分点,因为SUV总量小、增长快,因此自主品牌SUV增量仅有1.6万台。

乘用车自主品牌的总体份额下滑主要是在各主力市场的份额地位不同,在增长较慢的微客市场,自主品牌份额100%,08年MPV增速最慢,而自主品牌份额上升最快,而在销量最大的轿车市场,自主品牌的份额最低,而且08年销量增长呈现负增长,轿车自主品牌的危机也是整个自主品牌危机的写照,自主品牌必需研究改变现状的具体措施。尤其是未来燃油消耗和二氧化碳排放等要求发动机研究和新技术产业化必须大幅加速。

| |

图表 25 自主品牌07年以来各乘用车细分市场走势

08年自主品牌在轿车、SUV细分市场的走势不太理想,都有下滑的趋势。在08年5月的地震等异常情况下,自主品牌在MPV、SUV市场稍有改善。但5月的轿车市场份额仅有23%,相对于07年的5月份额下降8%,自主品牌下滑问题很严重。

轿车市场中,自主品牌出现逐级下滑的态势。每年的1-5月的自主品牌走势较强,随后在淡季中走势下滑,希望08年的这种未来下滑趋势不要太严重。

SUV作为新的关注亮点,合资品牌加大投入,自主品牌近半年来市场地位逐步下滑,4月已经下滑到44%的最低水平,5月瑞虎、众泰、长城等受到出口的订单支撑而表现稍有改善。5月仅有增长最慢的MPV市场的自主品牌回升到51%的水平,未来压力也较大,目前看只有出口提升才能化解压力。

| |

图表 26自主品牌07年以来轿车各细分市场走势

08年5月轿车自主品牌走势的下滑主要体现在微型车、小型车市场的份额快速下降。中档的份额有回升,但这主要是新品和出口的贡献,国内市场的微型车仍压力较大。中档的新品走势较好,但数量仍较小。紧凑型是06-07年的自主品牌突破点,但08年初的走势并不理想,1月份额为23%,2月通过降价等达到28%,5月下滑到25%,仍低于前期份额,A5、骏捷等已经出现严重的生存危机,福美来和F3的增长也难以持续,而且两厢的A级车走势压力较大。

小型车的部分合资品牌产品调整到位加之新品推出,因此08年5月自主品牌小型车压力较大,份额环比大幅滑落3个百分点。如果从年初的39%算起下滑达到10个百分点。这主要问题是合资品牌的小型车在两厢市场快速增长,而自主品牌两厢表现较差,三厢增长较弱。

中档自主品牌是近期自主品牌将有突破的重点车型区间,3月以来的自主品牌走势较好,5月份额上升到11%的次高点。比亚迪F6上市,5月销量1554台,增长贡献较大。而上汽的荣威在新上市车型拉动下,荣威销量回升到1800台的高位,但南汽的罗孚销量不佳。5月的一汽奔腾销量达到4078台成为中档市场最大的增长贡献。

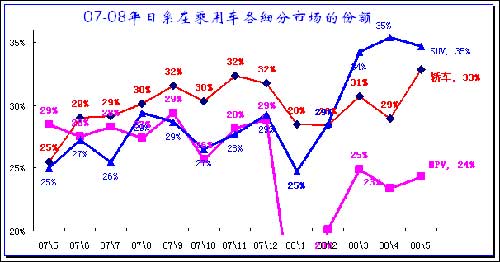

3、日系品牌走势

| |

图表 27日系品牌07年以来各乘用车各细分市场走势

5月日系品牌在乘用车总体份额回升较大。轿车的本田、丰田销量环比4月上升明显,而SUV的新品逍客销量稍有下滑,CRV的销量也达到一个超高位置,增长难度加大。导致SUV份额稍有下降。MPV的广州本田奥德赛销量较好。

| |

图表 28日系品牌07年以来轿车各细分市场走势

日系厂家在轿车市场的高增长主要是在各市场均表现突出。其中小型车和中档市场的增长份额较大,且市场总量较大,因此贡献度较高。小型车的日系创出近期的37%的份额新高,这与07年5 月的29%,增长惊人。其主要贡献是思迪、骊威等销量持续上升,拉动份额,且自主品牌等相对回调较大。

中档车的卡罗拉、思域等表现进一步走强,成为高油价时代的较好选择。微型车的份额上升主要是北斗星和奥拓的销量上升。部分自主品牌下滑较严重。

4、德系品牌走势

| |

图表 29德系品牌07年以来各乘用车各细分市场走势

08年德系品牌的持续强势,尤其是轿车的表现突出,但5月显示出调整的态势,这也是为其新品的产品调整铺垫。但MPV的走势也较差,这是其厂家销量策略的结果。

上海大众和一汽大众均有表现突出的月度,1月和3月、4月、5月的一汽大众是乘用车第一,2月上海大众第一,德系实力充分体现。未来的新品表现如何将决定大众的08年表现。

08年德系在MPV的表现有改善,新途安上市后在2月份额明显回升到9%的最高点,5月的途安销量偏低导致份额下降较大,而开迪销量已经很低。

|

图表 30德系品牌轿车各细分市场走势

德系在轿车市场的份额优势主要体现在高档车,其他市场表现一般,而且在紧凑型和中档、中高档的份额基本相近。这其中最大的问题是中档的速腾等表现走弱,虽有明瑞支撑,但总体销量弱于日系车型。中高档的德系走势一般,目前出现下滑趋势,这种趋势短期仍难以改变,关键是帕萨特能否保持第一阵营。

5、韩系品牌走势

|

图表 31韩系品牌07年以来各乘用车各细分市场走势

08年韩系力争表现突出,因此1月出现开门红的态势,这是以SUV的新品突破为带动,但2月和3月的SUV份额持续下降,5月仍有较大压力。韩系4月在轿车市场发力,新品悦动表现较好,使其轿车市场份额在4月上升到8%,5月仍有小幅上升。韩系在轿车的表现上升与其产品竞争优势上升直接相关,如果通用不采取强力措施,这种份额改变是难以用品牌力改变的。韩系在MPV市场的走势份额仍很低。

6、跨国集团走势

|

图表 32世界主要汽车集团在狭义乘用车外资品牌份额走势

08年1-5月的跨国集团在中国狭义乘用车市场的内部相对份额升降分化较大,上升的多,下降的少。上升的是大众(0.7%)、丰田(1.9%)、本田(0.3%)、雷诺日产(0.2%)、现代起亚(0.2%),下降的是通用(-1.4%)、标致雪铁龙(-1.3%)、三菱(-0.7%),宝马、奔驰也均下降,菲亚特淘汰出局。

5月的丰田、本田基本持平,两者的竞争加剧,但丰田的上升是一条直线,而本田波动较大,此次本田工厂水淹,又进一步影响6月的本田销量。

| [上一页] [1] [2] [3] [4] [5] [下一页] |

|