人参与)

人参与)一、2013年汽车走势评述

1、5月市场走势回顾

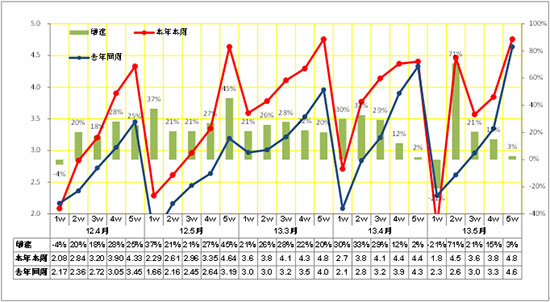

根据乘联会数据:狭义乘用车5月总体批发125.86万台,5月批发较去年同期同比增长11.7%,5月零售较去年同期同比增长15.9%;5月批发环比上月增长-2.9%,5月零售环比上月增长-0.2%;5月出口较去年同期同比增长-6.5%;5月厂家产销率99%,5月渠道批零率99%;13年1-5月生产累计增幅18.2%,13年1-5月厂家批发销售累计增幅18.1%。

4月末的最后两天是“五一”小长假,政府机关不上班,买的车只能在5月初上牌,因此月初零售数比批发数要高,批发销量在第二周转为正常。另外受到车展的拉动,整个5月份市场人气较旺,加之车展期间上市新车的订单,大部分车辆在5月份交付,因此5月终端销量环比仅微幅减少,同比的增幅比也4月份略小,这是去年4月份市场销量更高所致,但是终端销量15.9%的正增长,仍给汽车行业带来很大的市场信心。5月底经销商总库存微幅增加。自主品牌市场份额下降,但是同比还是有所增长,基本符合自主品牌市场占有率各月波动规律,不能得出自主品牌市场形势严峻的结论。。

1.1市场总体运行情况

A. 5月车市结构性高增长

|

5月狭义乘用车国内零售较强,同比增速达到16%,环比持平。其中增长最强的是SUV,同比增长44%,其主要原因也是厂家对SUV车型的投放力度超强,加之消费的年轻化趋势及换车潮流推动SUV的需求强势增长。作为市场主体的轿车市场走势较弱,零售同比增长达到11%,且环比增速持平%,这也是换购群体升级多样化带来的轿车增长偏低,5月的MPV类生产资料用车销售回落。尤其是5月的MPV增长剔除2万的MPV类微客增量后,增长偏低,SUV市场的超强走势仍是一枝独秀的。

13年1-5月的零售增长21%是较强的。13年1季度的开门红早在我们的预期中,这是考虑到12年初的数据异常低基数和13年春节延后因素,以及12年4季度的车市增长部分转移到13年1季度。但5月的零售持续走强是令人振奋的。

B. 1-5月狭义乘用车高增长

|

13年1-5月的车市零售增长21%,这是11、12连续两年低增速后的首次季度增速超越20%,算是较快增速。考虑到12年的市场也较弱,但12年的低增长是在12年1季度的增长乏力的情况下出现的,因此今年年的开局高增长奠定今年市场增速预期较高的基础。但考虑到这样高的增速与环境矛盾会进一步加剧,因此后面难以保持这样的增速。

C. 5月车市批发强势平稳增长

|

13年5月的狭义乘用车市场保持较稳定的出货速度,增速出现前高后低的现象,体现车市增长较健康。5月作为季度初一般是压库较小的,而今年5月的最后一周走势增速仅有4%,说明车市的月度内走势节奏平缓,月末增长放缓,没有前期的强力月末压库存现象。

D. 5月车市零售高开低走

|

13年5月的狭义乘用车市场零售走势处于逐步回落状态,5月上旬的零售相对高位,1-10日的平均销量明显高于3-4,但随后出现零售的回落,其中的第三周销量处于明显的谷底,第四周创新近3个月的新低,最后一周的零售拉升回来。这也是4-5月的零售增长周期的从4月初谷底逐步启动,5月1日前后达到高点,随后逐步回落的局面。总体看,5月的车市零售起步较好,到月末仍能维持较好状态。

E. 5月日系销量回归常态

|

5月零售同比销量走势最强的是韩系、德系,日系和自主品牌表现也算与4月走平。受到日系走弱和韩系、法系新品推出的促进,今年的韩系和法系的走势很强。而德系的走势仍是得势不得量,份额增长一般。但日系未来增长仍有潜力,5月的凯美瑞零售就很强,而随后的日系新品上市和日元贬值会带来走势的明显改善。

|

13年1季度日系销量仍处于弱于2010年前的低位水平,随后的4-5月销量达到24万台的近年次高销量,市场状态逐步好转,但由于日系的新品在下半年发力的较多,目前的走势仍是稳步回暖的的特色,估计7月走平,4季度开始才会有突出表现。

F. 厂家和渠道库存压力缓解

|

今年5月的厂家库存微增,经销商库存降低。今年厂商库存增长力度远低于去年同期,尤其是5月的经销商库存下降1万台,这体现了厂家的克制和零售火爆,也是很好的信号。12年4季度出现厂商库存双降现象,此现象延续到今年1月。而13年2月的厂家库存降低也是2月有效产能小和渠道库存偏低的结果。3-4月的厂商库存双增的现象体现了正常的增库存过程,但力度小于12年同期。

G. 市场主销车型-合资主导

|

13年乘用车销量领军车型主要是欧美系包揽,朗逸近期占据冠军销量车型月度较多,而五菱宏光在3月表现突出。五菱宏光作为微客类车型的消费群体与私家用车有明显差异,且五菱宏光也是进入MPV市场的主流,但因春季铺货过多,零售数据的排名还是看传统乘用车较好。朗逸的产品仅有三厢车型,能超越福克斯的两三箱组合销量也是不简单的。未来的朗逸两厢独立为朗行也是明智的差异化定位的增量措施。

前几名的福克斯、凯越、帕萨特、速腾、宝来、科鲁兹、英朗、赛欧、捷达、等表现较强,这也是强势企业的车型优势特色。强势企业在各价位段市场逐步建立主力车型,也是对各细分市场的强力布局,形成类似欧美市场的强势厂家强势车型的组合。合资三强的A级中档、低端、高端的三线布局都是超强销量车型,目前就是上海大众的A级高端还需要强化。

自主品牌在主力市场逐步边缘化,哈佛的组合表现算不错,但分开后的自主就没有车型能进入国内零售主力阵容。而A级入门级车型的自主品牌过去较强,现在的合资三强的A级低端对自主的A级入门级形成新的顶部压制效果。

H. 轿车市场趋于三厢主导

|

轿车市场的两厢车型占比持续下降,13年的两厢车型占比降至17.8%,而12年是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的分流趋势,小型MPV类微客的载客需求发展较快,对两厢轿车的影响也是较大的。

12年5月的两厢占比持续两个月回升,达到21.4%的相对高位; 13年5月的17.8%相对4月低位回升,但力度明显偏弱。这主要是今年经济型车市场结构性下滑导致两厢占比下降。而自主品牌也是跟随市场和利润的导向发展中大型车及SUV发展,随着微车市场萎缩和更大空间的小型SUV\MPV的崛起,小型两厢车日益没落。

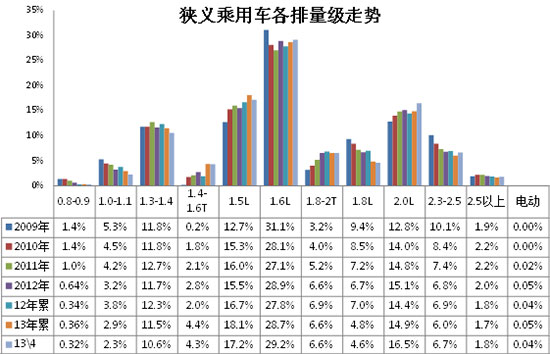

I. 5月狭义乘用车排量平均1.76升

|

13年的狭义乘用车排量趋于中大型化,低端的排量市场表现相对较弱。尤其是SUV市场的份额增大带动排量的提升较明显。而SUV自身的排量是趋于小型化的。

|

5月的2升级以上车型的份额明显提升,而1.6升级别市场的份额增长较快,与此同时的增压车型的份额增加较快。今年的SUV小型化和MPV的小型化都对1.5升市场有所推动,但5月的MPV低端走弱,自主的1.5升也表现一般,而合资的1.4-1.6T市场表现较突出。

J. 5月狭义乘用车中高端表现较强

|

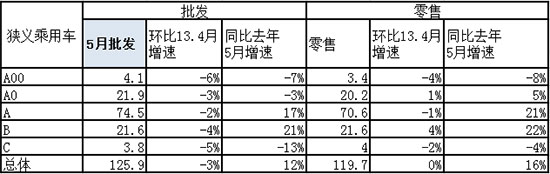

5月的狭义乘用车各级别市场零售走势环比4月变化不大,但相对12年同期的中大型车表现较突出。5月的 A00级走势较弱,批发同比去年5月批发下降7%,环比今年4月下降6%,而且微轿的零售也是同比去年5月下降8%,环比的下降也是几乎最大的,入门级消费群体的压力较大。5月的A级车批发走势很强,批发环比上月下降2%,同比增长17%。而零售的的同比增长也达到21%的较高增速。

5月中高级车的市场恢复较好,B级车的批发同比增长21%,其零售也同比增长22%。而C级车的5月表现偏弱,高端需求不理想。

K. 小型SUV市场火爆

|

13年狭义乘用车市场的主力细分市场表现较好,同时出现市场热点的延伸。轿车市场的A级车很好,B级5月表现更好的增速趋势。今年MPV市场的入门级市场表现超强,但5月的这种增强趋势明显减弱,同期新品基数已经增高和本期的降价竞争激化也是变局较快的。SUV市场的A0级车热点延续,而且增速仍处超高水平,B级SUV的增速相对高位平稳。

L. 13年自主厂家表现较好

|

今年的市场复杂,强势企业的表现较好,自主总体表现似乎不错。狭义乘用车的主力厂家13年走势较强,合资三强的南北大众和上海通用的13年1-5月同比增长21%。豪华三强的13年批发也表现不错,5月的批发依旧较强。

13年1-5月的自主的集团核心企业和民营三强的表现较强,这也是自主集团核心积蓄力量力争13年突破的体现,且不少企业的强力投入也有阶段性效果。5月的民营三强依旧保持较快的增速,而二线的国企和民企表现较弱。

M. 13年大集团内部结构

|

13年的大集团的内部增长动力差异化,一汽和上汽的增长是靠合资的增长为主动力,其中一汽是依靠大众的增长,上汽也是主要依靠大众等的强势增长,通用和丰田表现都不佳。东风集团的日系下降,自主和起亚、PSA等表现都不错。长安是依靠自主和福特的增长。北汽的自主和现代表现较强。广汽的自主和菲亚特增长较大。

N. 产品促销多样化

|

13年5月的狭义乘用车市场促销力度小幅增大,没有出现历年5月的急剧加大促销的现象。而从09年开始的不降价只促销的现象也是得以改变,尤其是换代车型的降价换型等形成更强的增量动力。近期新天籁的价格下探和捷达桑塔纳的小车大型化趋势都是对车市的竞争格局产生较大的影响,但对促销的影响是抵冲的,随着未来的产能释放,车市的促销还会更加激烈。

2、6月市场展望

6月份是乘用车市场下行期,因为天气转热。6月有10个双休日,又是小月,再加上一个端午节,工作日仅有19个,同比少了一天,环比少了3天,这是阳历月度与周度、阴历的节假日在同比各月分布不均所致,因此国外才有月销量折合成年当量销量的计算。另外端午节不构成购车小高峰,小长假却影响销量,所以6月产销量环比下降是必然的事,市场同比增幅也会进一步降低,但这不是市场变坏了,因为同比的销量还会增长10%以上。由于6月份终端销量的增幅减小,无法达到”时间过半销量过半”的预期,月底压库就成为必然的结果。。

3、今年汽车市场还会继续好下去吗

前几个月市场较高速增长,引起很多人对政府调控的担忧。但习主席上任后,北京的交通管制极大的减少,堵车也略有缓解。习主席要处理的过去的积案过多,可能无暇顾及堵车这样的“小事”,而政府对堵车实施调控将影响多数公务员的利益,因此只能是国家最高领导来拍板决策,这样今年出台调控政策的可能性已经不大了。今年整个汽车批发销量可能达到2130万辆,净增200万辆。如果明年GDP增长率预期大于8%,而CPI增速小于3%,地方政府继续出台限购、限行政策,调控政策才可能出台,但中国政治的复杂性决定了好政策经常要拖延。这就使堵车进一步加剧,会造成巨大经济损失、严重的民怨、降低工作效率和GDP增速、增加物流成本、搞坏投资环境,堵车的小事就有可能变成大事,那是才调控,可能就会对汽车工业和用户的冲击更大。

4、从德国交通来看堵车的原因

德国汽车保有量为5140万辆,公路总里程65万公里,其中高速公路1.3万公里,基本不堵车。中国汽车保有量1.2亿辆,公路总里程380万公里,高速公路近9万公里,出现严重的堵车。与德国比堵车最主要的原因是人员素质低,改革开放最大的失误是经济快速发展,人员素质反而下降。文革期间骑自行车基本没有逆行的,现在逆行司空见惯!车主开车的行为也无法恭维,德国上下班车辆高峰期,路口没有交通警察,高峰期中国百万交警、辅警齐上阵,否则路口会经常出现交通瘫痪。因此十七届六中全会才有加强文化建设的决议。但提高到发达国家的人员素质水平,最少需要两三代人的不懈努力,中国交通秩序与南非也是差距极大,将影响今后我国经济和汽车工业的发展,或者说人员素质低将使今后经济发展付出巨大的代价。。

二是城市规划极落后,很多本世纪建的高层小区没地下停车库,德国每户要有一个停车位;大城市无限膨胀,城市人口和高层建筑过度密集,没有一个国家这么干,但国家没有抑制这种“规划”,造成大量汽车占道路停车,影响城市道路通畅。德国在无停车线的马路上过夜停车,几乎天天吃罚单,他们说现代文明是罚出来的。德国小城市中心广场的地下都改造成2-3层的停车场。这种城市基础设施改造连北京都没有开始!国家公路建设和城市改造,近十年来平均每年投资上万亿元,但这最少还要五十年才能基本建成现代交通系统,虽然中等发展中国家基本都堵车,但北京的堵车在世界大城市中是最严重的,这就是政策不到位。因为没有德国的降低汽车开动率的高燃油税、没有日本的严格的购车停车位证明制度、治理车辆超限超载30多年没实效!压坏路桥和事故频发触目惊心……

5、正确认识国际车企大肆扩产能、扩网

上海车展很多国际车企发布中国战略,其中推新品、扩产能、扩网络是共同特点。扩产能是由于预测中国未来市场饱和时,销量将超过5000万辆/年,汽车保有量将超过6亿辆。美国汽车产能最高时达3000万辆/年,最大销量不足1800万辆/年。市场经济是过剩经济,合资企业产能相对较小,在2009-2010年市场高增长时吃过亏,今年市场较好,大肆扩产能可以理解。大众汽车2011年在华经销商总计为1,590家,中期内(到2015年)将达到3,000家上下,媒体颇有微词。我国的经销商已近4万家,大大超过美国,这是我国有近200家独立法人的汽车厂造成的,但是大合资企业平均每个4S店销量高达1-2千辆/年,在国外能销售1000辆/年就是当然的旗舰店,可见大肆扩网应能理解。此时自主品牌要加速营销体制改革,否则自主车企的4S店就成了合资企业的后备资源库。。

6、整车企业经济运行态势分化

A、整车行业总体状态

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-12月的的汽车整车行业的产量2063万台,同比增长6.3%,而整车行业产值24609亿元,增长9.2%。13年1-2月的产值4102亿元,增长15%,而成本增长10%、收入增长11%,生产运营处于较好水平。但营销的投入增长也是很大的。13年的营业费用增长14%,较12年的6.8%增长较大。同时13年的财务费用的收入大减到4亿元,好在是利息的增长不太大,企业的资产负债率较12年同期下降0.5个百分点到58.5%,处于较安全水平。

12年整车企业利润增长从超高状态稍有回落,13年年初恢复较好。12年1-12月的利润增长3.7%,13年的利润同比增长18%,销售利润率也达到9.4%的较好水平,且毛利率在19.7%的近期高位;总体看汽车整车行业的利润表现仍是较好状态。

| [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260