人参与)

人参与)六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

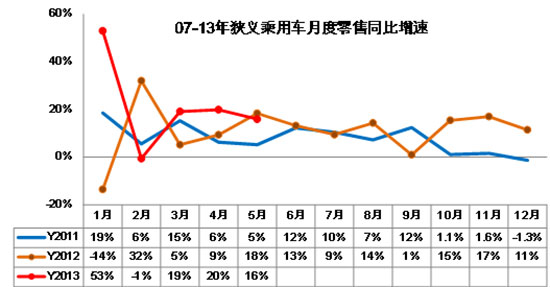

1、05-2012年狭义乘用车零售走势

|

| 图表 18中国狭义乘用车月度零售走势特征 |

5月零售120万台与4月持平,月度走势较平稳。从今年走势看,13年1月的153万高点是建立在12年的前期低迷基础上的,随后3-5月走势平稳。12年5月环比微增到103万,而13年5月达到120万也算很好。由于五一假期的前移,5月零售环比4月的波动规律复杂化。狭义乘用车5月走势也是较重要的关卡,04年的5月走低,08年的05也是走低,12年的5月走强,13年5月持平。今年走势高位较稳。

由于1月和3-5月的连续大幅增量,今年1-5月的走强是近三年少有的高增长局面,这与前两年的低迷走势有巨大的反差。

2、零售增速对比分析

|

| 图表 19中国狭义乘用车零售增速对比分析 |

5月的16%增速低于12年同期。12年基数因素对13年1季度增长带来低基数的促进,13年3-4月的增速依旧保持较高水平。12年5月增速18%也是全年较高,也导致13年5月的增速出现16%的增速下降。总体看13年的增速未来保持在15%仍是可行的。

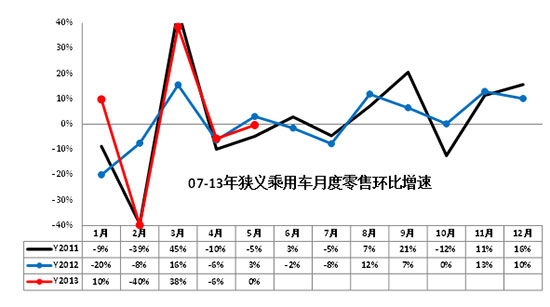

3、零售环比增长

|

12年基本消化了近几年诸多政策退出的不利影响的干扰,算是逐步进入正常走势。13年1-5月狭义乘用车的环比零售增长特征与11年的走势基本一致。 5月的环比增速0%弱于12年走势,在13年的年初高增长背景下,4-5月环比增速好于11年同期走势,这也是车市平稳走强的体现。

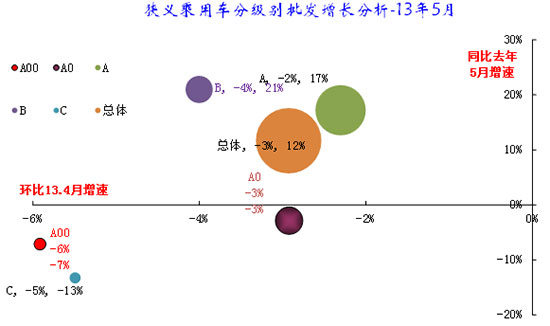

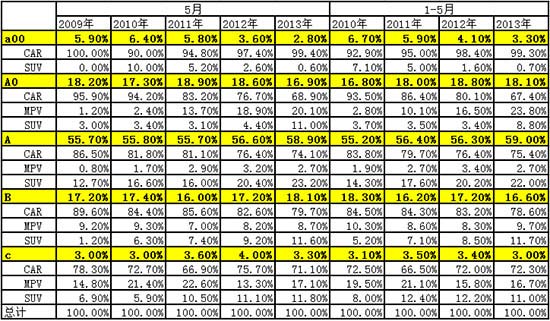

4、狭义乘用车各级别本月批发表现

|

| 图表 20狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看A级别批发走势的同比和环比都表现较好,本月环比增速中位为-3%,同比增速为12%。以此为中位,相对去年5月增速较好的是A级车,而B级的同比增速也是逐步恢复,并加速回暖。但C级、A00级车仍是同比负增长。而相对13年4月的增速, A级表现较好,表现较差的是A00级和C级车,A00级小车的连续减速,而C级是暂时的减速调整。

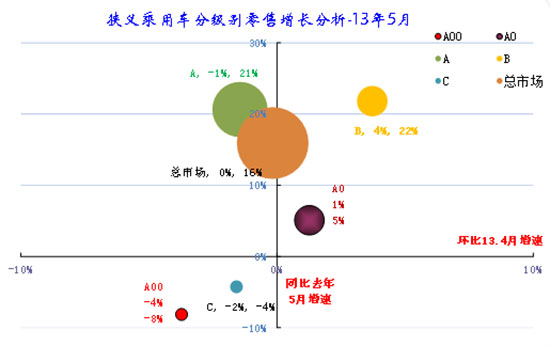

5、狭义乘用车各级别零售增长表现

|

| 图表 21狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

5月零售总体是环比增长0%,同比增速16%。各级别增长分化,这主要体现高低两端负增长,中间级别较快增长。A00级同比去年零售增速负增长,而A级同比增速达到21%。环比4月看的A00级表现较差,而B级表现较好。

6、狭义乘用车各级别分车型国内零售表现

|

| 图表 22狭义乘用车各级别分车型表现 |

此表体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。也就是13年5月A0级别轿车占A0级乘用车的比例为69%,而A0级乘用车占狭义乘用车总量的16.9%。如果计算A0级别轿车占狭义乘用车总量的份额比重,应按69%*16.9%,计算结果是13%,萎缩的较快。

从消费者买车时似乎就明确要买一个SUV\或者轿车,狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年的55%到13年的59%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,今年5月已经到23%,这是私人消费的趋势性变化,而13年的A 级MPV 的增长严重放缓,12年的MPV累计份额上升也有A级MPV贡献,13年的热点向下转移。

B 级车是商用性质更强,其MPV 的比例较高,而13年B 级SUV 的比例11.7%,已经高于MPV 比例,未来SUV还会增长。C 级的商务需求更强烈,但控制奢华消费导致2013年5月C 级SUV\MPV 占C 级车比例上升,进口车消费受阻对国产中高级车有利。

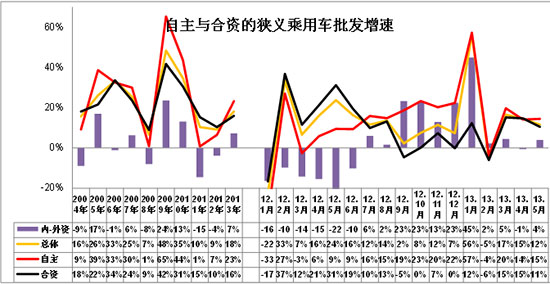

7、狭义乘用车各车系历年批发表现

|

13年的自主增速23%,超越合资企业的增速7个百分点。自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的高增长后,11-12年以来的自主品牌发展陷入谷底。11年的自主品牌增速1%,与合资品牌增速差距15个百分点,12年的自主品牌与合资品牌增速差距4个百分点,但随着12年底的经济回暖,自主品牌走强。

13年的自主品牌增速表现改善,自12年7月自主增速超越合资。9月后自主品牌走势远超越合资品牌,13年5月的自主增长15%,超越合资的11%增速4个百分点。

|

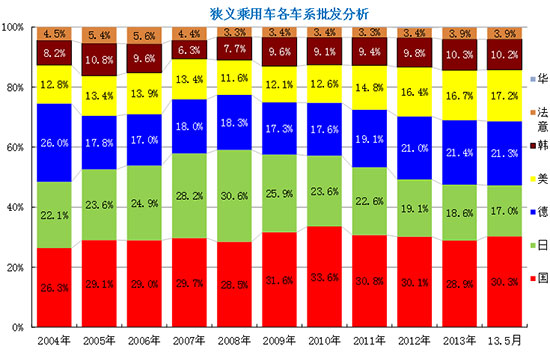

岁末年初的增量推动13年自主开门红,1-5月的自主增长1.3个百分点。德系、韩系、美系增长1个百分点,日系下滑5.1%较大。

合资的车系增长成为群雄混战,部分国际车企投入加大就能获得较好的效果。随着本月合资调整,13年5月的自主品牌份额同比增加0.7%;日系逐步回暖,5月下降3.2个百分点,而增长的主要是韩系增1.4个百分点,法系和美系也增长1个百分点。

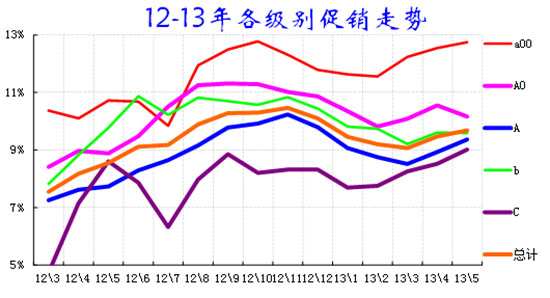

8、狭义乘用车各车系促销走势

|

| 图表 23乘用车各车系11-12年份额走势 |

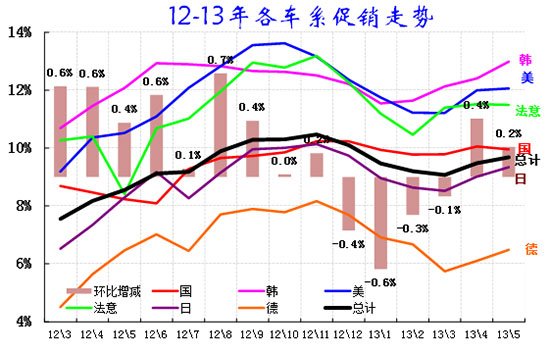

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪。但因2月以来的新捷达、新天籁等产品价格调整很大,因此导致价格下降增大和促销收缩的局面。

乘用车促销总是循环前行,3月开始的新品推出和促销逐步加大,一般来说3-7月连续都增长的。12年3-6月连续增长0.6个百分点是较强的,7-9月的促销力度在0.3%-0.4%之间稍有收缩。10月的促销力度首次收缩,在11月日系促销增大后,12月-2月的日系促销明显收缩。历年的3月促销增大在今年依旧存在,但被新品、降价所掩饰。4-5月的促销力度逐步增大,降价的车型基本没有。

13年的各车系价格促销走势稍有异常,降价取代促销成为部分车型的异常波动因素。日系因天籁、因菲尼迪的巨幅促销突然消失而带动总体促销力度微收缩,而德系的桑塔纳、捷达也是换代导致促销突然收缩。4-5月的德系也是促销力度微增,但仍是促销最小的企业,韩系、美系的促销力度环比4月增长较大。而自主品牌的促销力度就明显偏弱,这也是自主近期走势较弱的问题。

|

从级别促销看,5月的促销格局较前期改变,A级促销环比增大稍多,B级暂保持稳定,A0级促销环比变化收缩,但C级的同比促销力度增长较猛。总体看经济型车促销大幅增加,A00级车的促销力度增大,A级是促销增强的主导动力,从年初以来的A级车促销实际增长力度很大,部分新品的换代导致原有的大力促销完全退出,而B级车的促销也有这样的价格调整带来的促销减小的现象。需关注C级的促销波动,5月的促销与增量并不匹配,相信随着车市结构性增长带来的促销还会明显增大。

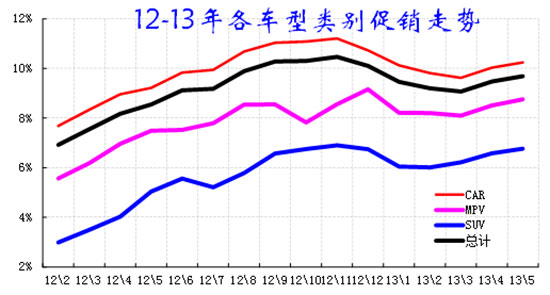

|

从各车型类别的促销走势看,5月总体促销幅度总体都有增长,但促销力度仍属较低程度。其中的轿车、MPV同比促销增长小,而SUV 的促销同比明显增大。

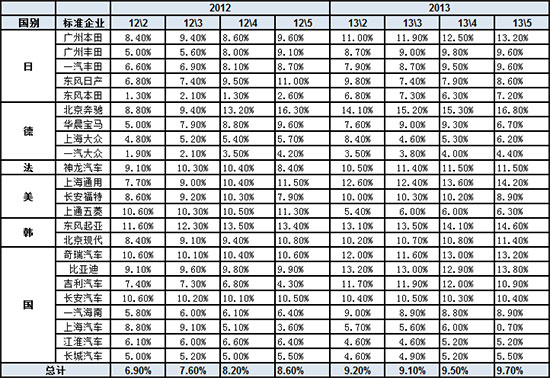

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。

德系促销力度在13年5月同比增长较小,其中的上海大众促销与去年同期持平,但环比增长0.9%。而奔驰、宝马、奥迪的促销力度都有增大,尤其是奔驰的促销增长较快,继续呈现豪车压力大,南北大众仍保持较好的局面。

日系前期受阻产生促销放缓,5月的日系各厂家均逐步加大高端促销,尤其是本田系的促销同比增长4个点。东风日产的促销与降价相结合的实际力度也不小。而目前丰田系的促销力度控制算日系最好的。

美系的促销力度稍有增大,但因美系的福特翼虎、翼搏均处于加价中,因此减弱了美系的促销力度,同时新凯越的促销加大较快,这也推动了上海通用的强力促销力度。去年5月的通用与福特促销相似,但今年的通用促销大于福特近5个百分点。

韩系的促销近期增长较快,其中的现代的A级车促销压力大,但起亚的促销力度大于现代。

13年自主品牌各家的促销力度相对较弱,但自主的促销力度是较去年高点最近的,韩系也是目前促销力度较大。自主的促销在12年年末达到最高点后,今年的促销还迅速回到高点,这样不利于持续增量。自主中的长城的促销力度较小,且与高点的收缩较大,这有利于增量。而比亚迪、奇瑞、吉利等的促销仍处于高位,尤其是吉利的促销力度同比增长很猛。

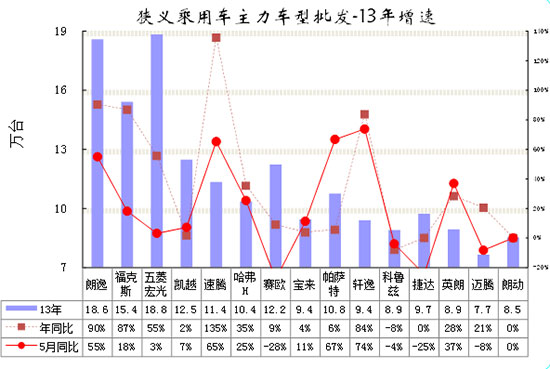

10、本月狭义乘用车主力车型市场表现

|

| 图表 24狭义乘用车主力品牌市场的月度市场表现 |

此表是按5月销量排序列的的年累计销量。2013年5月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、福克斯、五菱宏光、凯越、速腾、哈弗H、赛欧、宝来、帕萨特、轩逸。 11-15名为科鲁兹、捷达、英朗、迈腾、朗动。

对比的4月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、五菱宏光、福克斯、凯越、赛欧、哈弗H、帕萨特、速腾、捷达、轩逸。 11-15名为宝来、英朗、朗动、科鲁兹、迈腾。。

2013年的5月的合资品牌A级车增量较大,自主品牌表现一般。13年5月的近期新品主力车型捷达、桑塔纳、还没有充分发力,未来仍有较强的高销量潜力。但赛欧等A0级老款车型走势相对疲软,自主的A级车也在进入相对弱势区。而日系的轩逸回归前10阵营,日系的走强逐步体现。

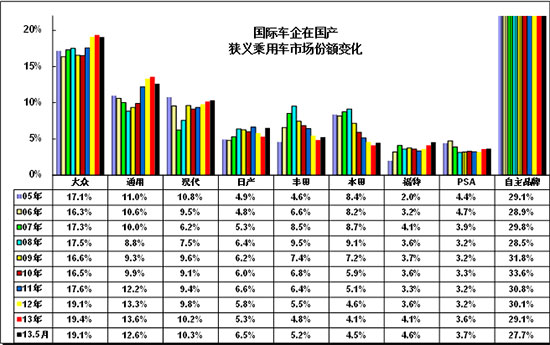

11、各跨国集团的中国狭义乘用车市场表现

|

| 图表 25跨国集团中国狭义乘用车市场历年表现 |

13年1-5月同比看,因日系受损,因而其他车系都是份额增长,合资品牌、自主表现都被增长。日系三强的13年份额较同期下降4.2%,通用同比增长0.3个百分点是最少的,而现代同比增长1.1%是最大赢家。大众和福特各增加0.6个百分点左右。自主增长1.3%。

13年5月的增长差异化,通用、大众、日系几家同比份额下降,其他的国际车企份额都是增长的。

2013年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。大众产能扩张效果明显,现代也是跃升增长,大众、福特、现代三大集团的竞争有充分体现。通用面临的压力较大。

日系的反攻趋势出现,但缺乏技术亮点的支撑,混动等优势缺乏市场的认可。

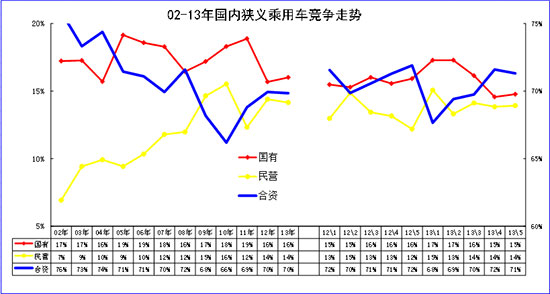

12、各类资本性质企业狭义乘用车市场表现

|

| 图表 26各类资本性质企业狭义乘用车市场表现 |

13年国有自主份额提升,民营和合资的份额微降。从年度看,09-10年国有和民营品牌份额上升趋势保持,合资品牌份额处于加速下降中。11-12年3季度自主总体回落,而单一企业的压力严峻增大。

随着12年秋季的开始,自主出现反攻,节能车推动国有自主和民营自主全面回升,13年1-2月的国有自主表现较强,3-5月的国有自主快速回落,而13年的民营自主3-5月表现较稳。

13、12年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年1-12月的运行状态一般,尤其是10-12月利润表现不佳。12您的销售收入达到13478亿元,同比增长6.5%;利润1404亿元,增长-0.9%。合资企业的利润占到整车企业的利润的59%,较12年的占比62%下降3个点。13年的合资企业的成本增长11%,收入增长10%,且营业费用和管理费用均增长较快,因此合资企业的利润增长仅有1%,销售利润率也仅有10%。但合资企业的资产负债率仍是持续下降的趋势。

合资企业的经营风险控制。合资企业的产成品库存相对稳定,但12年的厂家应收账款增长迅猛,12月的应收账款余额增加到950亿元,同比增长25%,但厂家产成品库存相对较好。

B、内资整车企业总体运行状态

|

内资企业的12年总体运行状态改善,13年初表现超强。12年1-12月的内资整车行业的销售收入达到11693亿元,同比增长4%。而12年的内资企业利润表现也明显改善,年利润981亿元,较11年1-12月增长97亿元。13年的1-2月的内资企业利润达到145亿元,增长63%,这也是超预期的好日子。

内资企业的经济运行逐步恢复。12年的内资企业的生产运行成本逐步改善,但费用增长较快,13年成本控制似乎较好。12年的主营业务成本增长2%,而销售收入上升4%,毛利率从13%增长到14.7%。而内资企业营业费用上升18%,管理费用增长不多,财务费用增长57%是较大的,三项费用率总体增加1.2个百分点。13年的内资企业的三项费用增长很小,但应收账款增长的有些惊人。

14、跨国集团在中国的动态

通用:中国将成其全球出口基地。

5月10日消息,除了国内市场的拓展,未来7年内,通用汽车计划在华生产汽车的出口量将提升至年平均30万辆的水平,使中国成为其在全球的重要出口基地。

欧宝:新董事长拒绝在华投资建厂。

5月22日,据德新社报道,欧宝新任董事长卡尔-托马斯•诺依曼在接受当地媒体采访时表示,由于大规模进入中国市场将花费数额巨大的资金,欧宝将不会在中国市场投资建厂生产欧宝汽车。

通用启动中美百亿投资计划。

5月5日,继通用中国CEO苏瑞博宣布对中国市场110亿投资计划后,通用发言人格雷格-马丁表示正计划在2016年前向美国生产设施投入约160亿美元的资金。

格雷格-马丁表示。“我们向美国与中国市场的投资反映了公司希望继续保持在世界上两个最大汽车市场领先者的决心。”

中美是通用全球最大的两个市场,根据通用的计划,2015年在中国要实现500万辆,目前,中国市场销量尚不及其目标销量的五分之三;而在美国市场,通用鼎盛时期达到500万辆,只是因为通用破产重组和美国市场疲软原因,去年通用在美国才刚刚恢复到260万辆。

宝马三成利润来自中国 为电动车豪掷30亿欧元。

德国《商业日报》日前消息,宝马每年从中国市场汲取大量利润,占该集团利润近三成比例;巨额利润用途之一在于为电动车投资,到2013年宝马总计向电动车项目投资30亿欧元。《商业日报》援引来自宝马内部的消息称,2012年宝马集团息税前利润(Earnings Before Interest and Tax,EBIT)中,其中有三分之一来源于中国业务。。

丰田:在华试验性导入福祉车 验证使用需求。

5月22日消息,丰田中国日前宣布向上海市民政局和理爱(北京)企业无偿提供Alphard埃尔法和Hiace海艾士福祉车共计5辆,在今后的一年半时间内试验性地用于相关福利机构接送日托受护者等方面,从而验证福祉车在中国的实用性和使用需求,积极探索将来福祉车事业在中国的可能性。

铃木:每年将在华投入一款本土化车型。

5月10日消息,铃木中国总经理岩濑大辅日前带来了更为丰富和整体性的中国市场策略信息,“铃木今后每年要至少投入一款以上的、专门针对中国市场的新产品。”

马自达在华重心转移至SUV与A级车市场。

日前,马自达中国董事长兼CEO山田宪昭表示,2013年马自达在中国锁定20万辆销量目标,同比增长7%。依赖单一产品是马自达进入中国以来长期存在的发展瓶颈,为缓解这一状况,马自达计划引入MazdaATENZA和CX-5。作为马自达6的换代车型,MazdaATENZA将在今年国产,马自达希望通过马自达6、睿翼和ATENZA三代车型的“同堂销售”,维持其在B级车市场的市场份额。同时,对于中国持续高增长的SUV市场,马自达对于旗下CX-5和CX-7同样寄予厚望。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260