人参与)

人参与)八、乘用车分级别市场走势

1、A00级狭义乘用车车市场表现

a00级狭义乘用车5月批发4.14万台,5月占狭义乘用车批发份额3.29%,较去年同期份额增加-0.66%,5月批发较去年同期同比增长-7%,5月零售较去年同期同比增长-8%;5月批发环比上月增长-6%,5月零售环比上月增长-4%;5月出口较去年同期同比增长3%;5月厂家产销率99%,5月渠道批零率99%;13年1-5月生产累计增幅0%,13年1-5月厂家批发销售累计增幅4%。

1.1、A00级乘用车内部份额结构

|

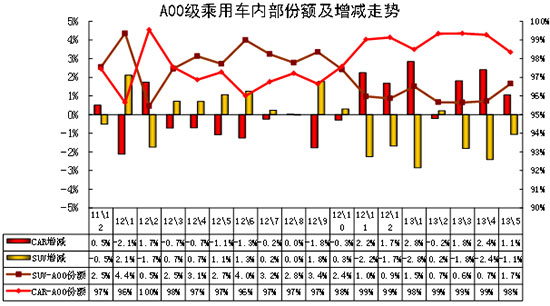

| 图表 33 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

微型车的产品发散化趋势极不明显,前两年部分车企推出微型SUV,但12年以来的微轿仍占据绝对主导地位。12年微轿销量低迷,随着奇瑞的SUV新品到位, 12年微型SUV销量份额较高,但随着微轿季节性回升和微轿低端化节能车的促进,13年2-5月的微轿份额回升到99%,国内对价格偏高的微型SUV的产品认同度仍不高。现在的微型SUV主要是出口。

1.2、A00级乘用车新品动态

无

1.3、A00级轿车市场走势

|

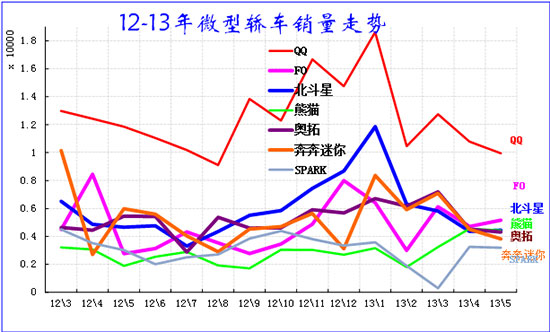

| 图表 34微型轿车主力品牌2011-12年走势 |

由于大城市限购,小城镇喜欢大空间的,年轻人喜欢时尚品牌的,春夏季的微轿较艰难。13年5月的微轿市场零售较4月环比出现小幅下滑,大部分车型销量均较4月基本持平,但因出口同步下滑,因此批发感觉下滑较明显。尤其是QQ等主力车型的出口下降也较明显。

今年微轿主力车型继续呈现国企主导的特色,奇瑞QQ保持一枝独秀,其他几个主力车型的销量均在4500台左右的较低水平,市场压力较大。随着春夏季的到来,时尚小车也是代步用车的最佳,因此奥拓、F0\熊猫等都是销量相对较好。

2、A0级乘用车车市场走势

今年5月的A0级狭义乘用车走势较差.A0级狭义乘用车5月批发21.87万台,5月占狭义乘用车批发份额17.37%,较去年同期份额增加-2.59%,5月批发较去年同期同比增长-3%,5月零售较去年同期同比增长5%;5月批发环比上月增长-3%,5月零售环比上月增长1%;5月出口较去年同期同比增长-28%;5月厂家产销率97%,5月渠道批零率101%;13年1-5月生产累计增幅16%,13年1-5月厂家批发销售累计增幅15%。

2.1、A0级小型乘用车内部结构走势

|

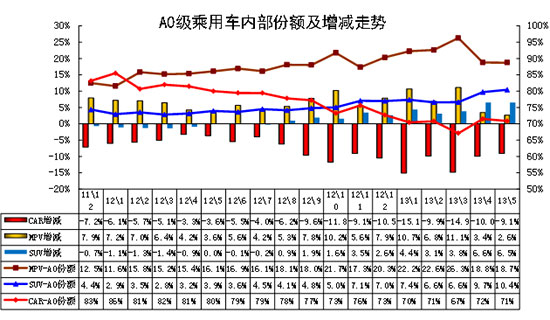

| 图表 35 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车产品的结构快速转向多功能化,MPV\SUV的市场表现抢眼。由于11年合资品牌不断强化在小型轿车市场的投放,因此轿车市场占A0级狭义乘用车的比例较高。12年以来的MPV个体商用需求和SUV小型时尚年轻人用车市场都快速崛起,并导致轿车在小型车市场中份额持续回落,SUV、MPV市场快速复苏,且MPV市场大幅走强。13年的MPV在春季起步期铺货力度超强,3月创出高点,随后逐步进入消化期,轿车和SUV的市场地位回升。

12年的下半年开始的小型SUV异军突起,合资品牌和内资品牌均在此强力突破,小型车市场偏向SUV走强。12年9月以来的绚丽转哈佛m4带来销量提升较快, 12年底上市的昂克雷进一步把小型suv 市场做大,3月的翼博新车上市并掀起价格风潮,这对SUV市场的普及化暴增有促进。13年5月的小型SUV占比达到,10%,同比增长6.6个百分点。新品成为推动A0级车的全面延伸的标志性车型,而价格是催化剂。

反观小型车的市场突破实际是价格的突破,消费者对MPV\SUV的认知价格较高,而翼搏、五菱宏光等的相对轿车溢价大幅回归激发了消费需求。

2.2、小型车新品动态

|

2.3、小型轿车主力车型市场走势

|

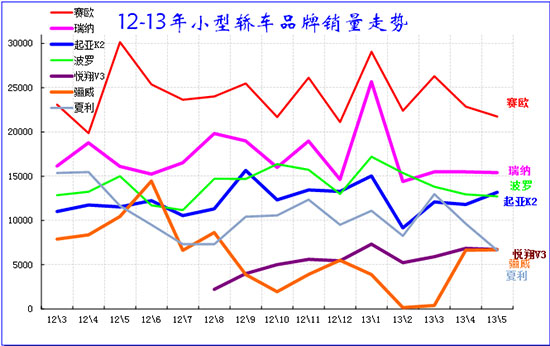

| 图表 36小型车主力品牌11-2012年走势 |

5月的小型车市场总体表现较平稳,主力车型较4月走势波动不大。合资为主导的A0级车的市场在4-5月较平稳,韩系车型表现尤为突出,虽然有骊威等日系车的新品反攻,但韩系的零售表现依旧不错。赛欧的近期走势偏弱,其出口明显萎缩,而内销表现还是不错。

虽然自主品牌的5月批发表现也有亮点,悦翔等的走势不错,但目前的低端小型车零售没有太好的。这也是与今年的入门级车型低迷相对应。而且合资小型车目前也不是轻松的竞争环境,A级低端的合资下压态势越来越明显。

2.4、小型多功能车销量走势

|

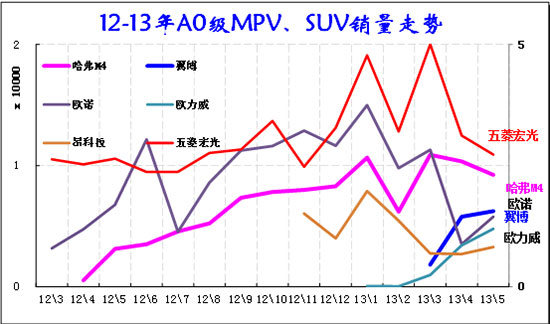

狭义乘用车的小型车市场近期风声水起,变化剧烈。A0级车的MPV近两年发展较快,尤其是微客厂家的MPV类车型快速增长。五菱宏光和欧诺都是发动机前置形成两厢型车身,在损失一定载货空间同时获得安全性和舒适性的大幅提升,这也是微客的新一轮大逃亡。而五菱宏光近年来大幅增长,3月又创出5万台新高,且零售也能达到近3万台水平,但农民购车的季节性仍强。随着欧立伟、小康春光等推出,微客类MPV提早洗牌趋势明显。

A0级SUV近期表现仍很强,这也是未来的持续增长点,其中的自主与合资的小型SUV走势均较强。13年的哈佛M4表现有所回落。福特翼搏等诸多小型SUV低价入市改变格局,前期昂克拉较高价位下的表现也很强, 5月福特翼搏是通用昂克拉的两倍销量,但产能不足导致昂克拉仍能暂时高价挺着,未来必然暴降。

2.5、小型车厂家销量走势

|

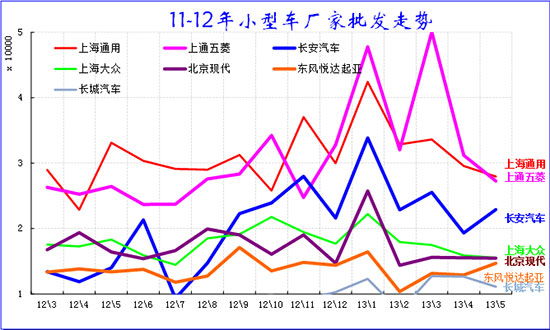

5月的小型车厂家走势分化,主力厂家回落。上海通用和上海通用五菱交替成为小型车的领军,这两家分享轿车和MPV的市场机会而表现突出。长安汽车的欧诺、欧力威总量走高,进一步强化其对个体私营市场的占据。五菱宏观和欧诺的导入改变了厂家格局,但对合资品牌基本没有影响。

小型车的私家市场中,上海大众和北京现代仍是较强的,而自主的小型轿车车企冲刺动力不足,奇瑞、吉利、天津一汽等自主品牌的小型轿车基本被边缘化。

随着合资品牌下探趋势加速,合资品牌在小型车市场的深耕细作越来越深化,韩系和欧系的小型车表现超强,而日系的小型车已经是无踪影,韩系独享的小型车市场难变局。

3、A级乘用车市场走势

5月的A级狭义乘用车走势超强。A级狭义乘用车5月批发74.47万台,5月占狭义乘用车批发份额59.17%,较去年同期份额增加2.81%,5月批发较去年同期同比增长17%,5月零售较去年同期同比增长21%;5月批发环比上月增长-2%,5月零售环比上月增长-1%;5月出口较去年同期同比增长18%;5月厂家产销率100%,5月渠道批零率97%;13年1-5月生产累计增幅23%,13年1-5月厂家批发销售累计增幅22%。

3.1、A级乘用车内部结构

|

| 图表 37紧凑型车型系列11-2012年走势 |

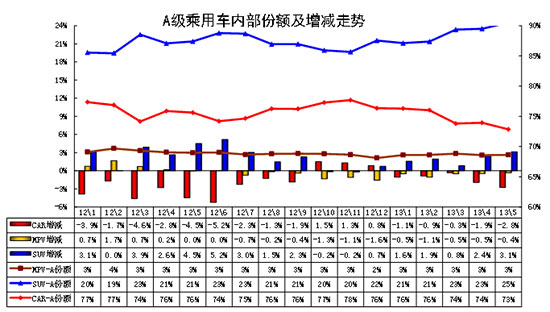

近几年的紧凑型乘用车表现突出,其中紧凑型轿车仍是主体。但随着各厂家全面发力SUV和换车需求爆发,suv 的份额持续上升。

13年1月到13年5月的SUV份额较同期增长幅度弱于12年同期。13年5月的SUV份额达到23%,同比增长2.4个百分点。而12年的5月的SUV份额同比增长4.5%。

近几个月MPV的份额较同期下滑,本月也是延续下滑趋势。由于家庭用MPV的需求仍是客观存在的,且原有的市场过于狭小,而A级轿车的份额内部转化必然要转向部分MPV需求,但途安逸致等的价格过高,其他厂家车型认同度低,因此市场挖掘不足。本月推出的大7MPV的价格也是达到19.8万元, 3万多美元,市场难以接受。

3.2、紧凑型车新品

|

3.3、紧凑型轿车主力车型市场走势

|

| 图表 38紧凑型车主力品牌10-2012年走势 |

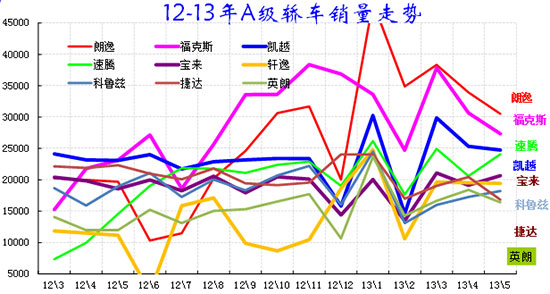

5月的A级车主力车型销量下降,拖累市场的批发表现较弱。主力车型目前已经被南北大众和通用有效的控制,福特的福克斯算是搅局者,这也是价格攻势的效果。

上海大众的车型销量环比下降较大,但一汽大众的环比走强,速腾、宝来等表现较强。日产的轩逸也是在主力阵容,其连续3个月销量稳定也是日系恢复的体现。

A级车市场的产品逐步走向系列化,去年的福克斯表现很强,今年的新老朗逸的组合也发挥威力,福克斯是两三箱组合,朗逸也会两箱的朗行,而英朗也是走势较强,这样的全系列组合应该能取代老款车型为代表的老三样组合。而此次朗行的命名也是体现上海大众不追求单车型的名词,而是细化市场区隔,力争让两厢朗逸以新势力进入消费选择,进一步扩大市场空间。

13年的自主品牌主力厂家受困于A级低端的新品冲击,因此5月自主品牌没有进入A级车的主销行列,而捷达新桑等的8万元A级车推出带来的连锁反应也是对自主的严峻考验。

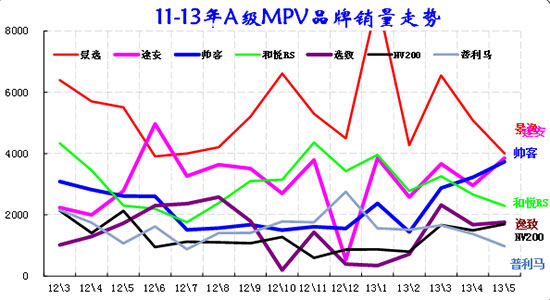

3.4、紧凑型MPV主力车型市场走势

|

| 图表 39紧凑型MPV主力车型市场走势 |

相对于A0级低价大空间的MPV市场走强,MPV市场的A级优势荡然无存。合资高端纯家用MPV市场表现较低迷,A级MPV市场的低端化倾向较明显。5月的自主品牌仍是A级MPV的主力,5月的主力车型仍是景逸,而东风系的风行、风度两个新定位暂时表现不错。景逸和和悦RS虽然销量较高,但已经是同比增长乏力的局面。

合资的逸致、途安等车型在5月表现仍一般,合资高价A级MPV的市场认可均不太好。

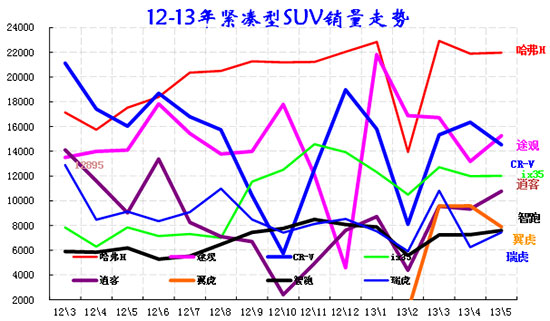

3.5、紧凑型SUV主力车型市场走势

|

| 图表 40紧凑型SUV主力车型市场走势 |

5月的紧凑型SUV 市场呈现群雄纷战的复杂局面,主力车型表现疲软,新势力迅速占据合理地位。A级SUV的主力车型仍是途观一枝独秀,哈佛H6的国内零售也是较平稳,两者的价格促销均很低,产品力较强。此外的CRV、IX35\逍客等日韩系车型销量基本没有增量,但部分车型的促销力度超强。而翼虎、标致3008等新品已经占据相对主力的地位。宝马X1等车型的市场表现一般,促销也不小。

自主品牌的SUV走势一般,哈佛H6仍是销量领先位置,且价格相对稳定。但其他自主SUV的国内零售量一般在4000台左右,比亚迪s6算表现突出的,其他的自主SUV均销量相对更低。随着价格促销压力加大,韩系对自主的压力也加大。自主SUV的10万元级独享空间也受冲击较大。

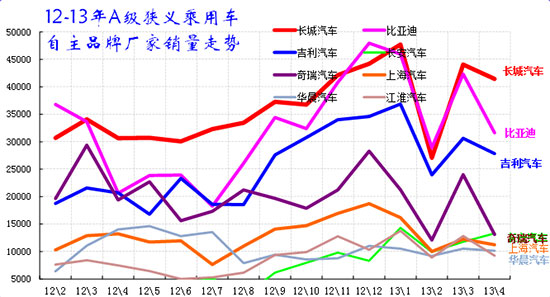

3.6、自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 41自主品牌主力厂家紧凑型狭义乘用车市场走势 |

自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,民营超强,国企仍需努力。12年年底以来的比亚迪、长城、奇瑞、吉利等表现不错。今年春节后的长城仍保持冲量的惯性,但比亚迪和吉利的表现走弱。相对于12年5月的奇瑞第三地位,今年5月的吉利远超越奇瑞成为A级车的三强地位,民营企业强化在国内A级狭义乘用车的领军地位。奇瑞的近期新车型推出较多,强化了A级车的产品投放,但长安的A级车也推出较多,国有自主的模式越来越近似。现在民企的A级车出口也跟上了,国企仍需强化国内市场的表现。

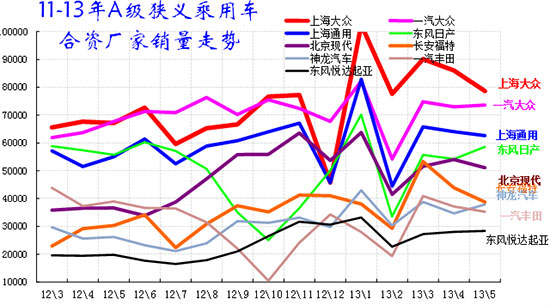

3.7、合资品牌主力厂家紧凑型狭义乘用车市场走势

|

| 图表 42合资品牌主力厂家紧凑型狭义乘用车市场走势 |

合资品牌企业的A 级车是其超强的主力细分市场,今年格局回归去年上半年特征,合资三强超强,东风日产跟上,北京现代和东风日产换位。长安福特和神龙汽车的销售超强跟进。5月的日系表现是今年自身表现中最好的,一丰和东风日产的走强体现了日系的复苏。而上海大众和长安福特的5月销量偏低,未来应该有恢复的机会。

4、B 级乘用车市场走势

B级狭义乘用车表现一般。B级狭义乘用车5月批发21.61万台,5月占狭义乘用车批发份额17.17%,较去年同期份额增加1.3%,5月批发较去年同期同比增长21%,5月零售较去年同期同比增长22%;5月批发环比上月增长-4%,5月零售环比上月增长4%;5月出口较去年同期同比增长70%;5月厂家产销率98%,5月渠道批零率100%;13年1-5月生产累计增幅12%,13年1-5月厂家批发销售累计增幅14%。

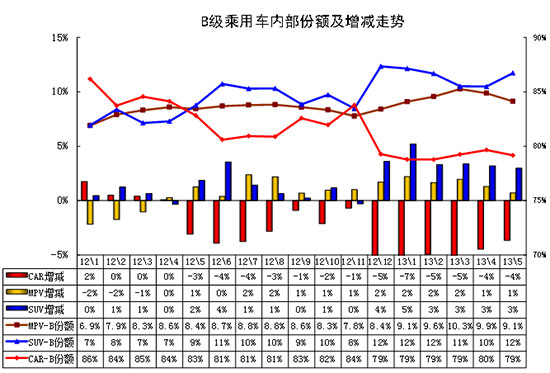

4.1、B 级乘用车内部结构

|

| 图表 43 B 级乘用车内部结构走势 |

B级狭义乘用车的内部结构也是偏向SUV等多功能车型,这从12年5月开始凸显,虽然9-11月的日系SUV、MPV丢量推动轿车份额恢复,但趋势性下降仍是不可避免。12月开始的韩系B级SUV也开始推出,这也大幅加剧了SUV的B级市场扩张,与此同时MPV的日系新品也开始增量,而这段时期的轿车新品换代更替,B级车形成结构性增量。

13年5月的轿车份额79%,SUV的份额拉升到12%,MPV的份额回落到9%,高端车市场的私车消费向SUV升级成为主要增长推动力。

4.2、新品动态

|

4.3、B级轿车市场走势

|

| 图表 44轿车B级车市场10-11年走势 |

中高级车的主力车型竞争变化快,大众系借日系危机获得领军地位,但近期的凯美瑞已经超越迈腾成为零售的强者,凯美瑞推出低配版也有利于在弱市下抢占更多的韩系和美系市场。帕萨特的地位仍是遥遥领先。而天籁的新品仍未有效的获得市场的增量。近期的迈锐宝超越索八成为中高级前五主力车型,这也是上海通用的营销效果体现。而豪华车的A4近期表现持续很强,

4.4、B级MPV\SUV 市场走势

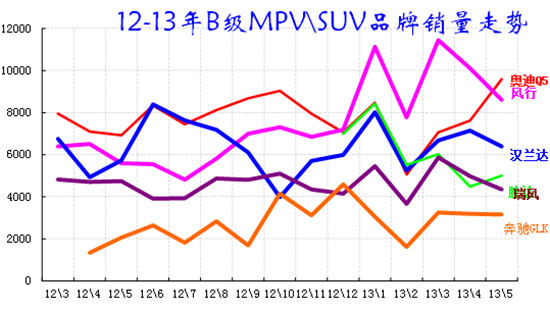

|

| 图表 45 B级MPV\SUV 市场12-2013年走势 |

5月B级SUV市场走势纠结,原本由德系与日系瓜分豪华SUV市场的近期加入韩系搅局,新胜达虽然价格远低于奥迪等,但也是更进一步的产品上探,抢占日系的A级高端suv市场。但汉兰达的近期零售超强,与Q5的零售逐渐接近,胜达的上市没有影响到汉兰达的增量。

日系B级MPV走势较弱,奥德赛的持续下滑不仅是钓鱼岛的问题,毕竟奥德赛、艾力绅、马自达8这三个车型的销量不如当年的奥德赛一个车型,这个市场容量是有问题的。MPV市场是自主为主导的格局,风行与瑞风的两强争斗走势复杂,近期风行等部分车型的销量持续上升,而瑞风是高利润车型仍能稳定销量和价格确保利润,这很不简单。

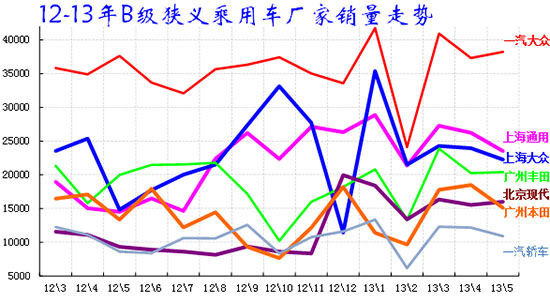

4.5、B级狭义乘用车厂家走势

|

前期B级车的主力厂家已经被大众包揽,近期的通用B级车走势很强,加之日系进攻力度较强,中高级车仍是德日美的争夺。12年的德系两强保持中高级车领军地位,13年德系在此观望稳健操作。由于中高级车的销售额和利润的贡献太大,因此主力厂家实现在B级车的争夺激烈,本月的南北大众的B级车走势差异,帕萨特很强,但昊锐、迈腾等走弱,丰田的实力仍是很强。

5、C级乘用车市场走势

c级狭义乘用车走势平稳。c级狭义乘用车5月批发3.77万台,5月占狭义乘用车批发份额3%,较去年同期份额增加-0.86%,5月批发较去年同期同比增长-13%,5月零售较去年同期同比增长-4%;5月批发环比上月增长-5%,5月零售环比上月增长-2%;5月厂家产销率113%,5月渠道批零率105%;13年1-5月生产累计增幅7%,13年1-5月厂家批发销售累计增幅8%。

5.1、C级乘用车内部走势特征

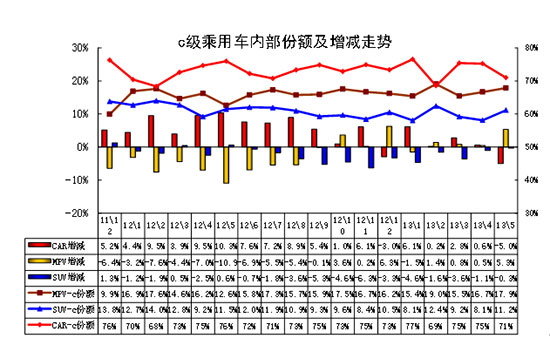

|

| 图表 46 C级乘用车内部走势特征 |

C级乘用车的内部结构变化受到进口车等影响较大,MPV\SUV的主力车型在进口车中,因此国产车中轿车市场的主导地位突出。 C级国产SUV是非市场主流的日系公商务和军用产品,因而近期份额持续下降到10以下%。 13年5月的SUV走势下滑,较同期下降1.1%。国产MPV在C级车的份额也较大,但受经济环境影响而份额日益萎缩,轿车在豪车市场份额仍有回升趋势。

5.2、新品动态

|

5.3、C级轿车主力车型市场走势

|

| 图表 47 C级轿车主力车型10-11年走势 |

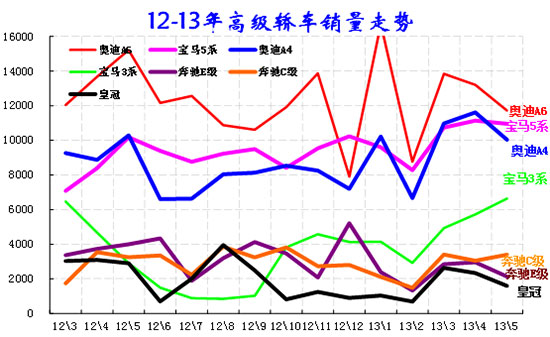

由于豪车三巨头在中国的地位拼争超级激烈,奔驰、奥迪、宝马等轿车三巨头面临同样的德国国内压力,中国市场的增量成为最重要的目标,奥迪与宝马的C级车竞争咬合的日益紧密,5月的奥迪A6与宝马5系的销量差距已经很小,525Li领先型促销加大且销量占比提升,奥迪A6在45万元区间受阻。

随着宝马换帅的动荡结束,宝马的5月销量持续增大,宝马3系促销微增、320Li 豪华设计套装等车型表现较强,奥迪A4TFSI标准型占比增大,宝马销售结构调整和走强会对豪华B级车格局产生较大影响。而奔驰E的走势仍不温不火,其车型均价过高。豪车市场的两强争霸对奔驰提出严峻挑战。

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 48 C级MPV\SUV主力车型市场走势 |

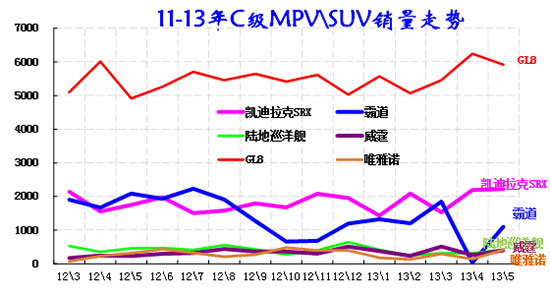

高端MPV \SUV市场的季节性因素影响很小,但受到政府采购等的影响很大。近期的高端车型促销压力加大,12年的霸道月销量保持近2000台水平,这也是很不错的,而且霸道、陆巡的终端价格保持稳定,加之军牌的进口车受限,霸道陆巡走势良好。

MPV市场的GL8始终一枝独秀,近几个月也没有类似同期的销量剧烈波动,但受到经济环境压力,GL8的2.4L商务车BASE入门级车型的销售占比不断加大,向下探寻增量的机会。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260