二、2012年汽车工业走势

1、2013年汽车投资保持低速平稳

2013年7月15日国家统计局公布投资运行状态,1-7月的汽车制造业的投资是4943亿元,同比增长15.3%,相对于制造业的17.1%的增速,汽车制造业是属于制造业中较低的。

从汽车行业的投资额看,今年的投资增长仍是理性状态,没有出现异常偏高的投资趋势。而结构性的投资较快增长也是符合市场产品需求的差异化增速特征的。

同时我们看到1-7月的民营企业的汽车行业投资达到3595亿元,增速21.1%。今年的汽车投资中的民营企业的投资力度较大。这也是国内外投资者均看中汽车行业的较好发展潜力,而民营的投入力度更大。近期国家发改委把汽车整车投资作为西部地区的鼓励项目,我想这与汽车投资的总体控制较好,结构性增长有鼓励的空间是密切相关的。

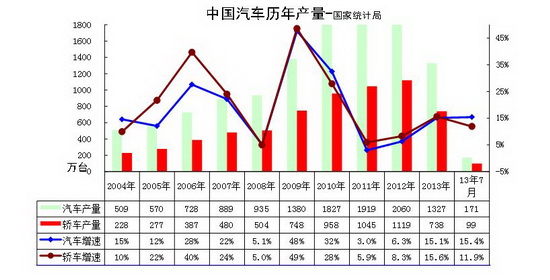

2、2013年汽车产量较快增长

根据国家统计局统计,2013年7月份,规模以上工业增加值同比实际增长9.7 %,1-7月,规模以上工业增加值同比增长9.4%。分行业看,7月份,41个大类行业中有39个行业增加值保持同比增长。其中,汽车制造业增长14.1%。

分产品看,7月份,464种产品中有306种产品同比增长。其中,发电量4795亿千瓦时,同比增长8.1%;钢材9075万吨,增长10.9%。汽车170.8万辆,增长15.4%;轿车98.5万辆,增长11.9%。

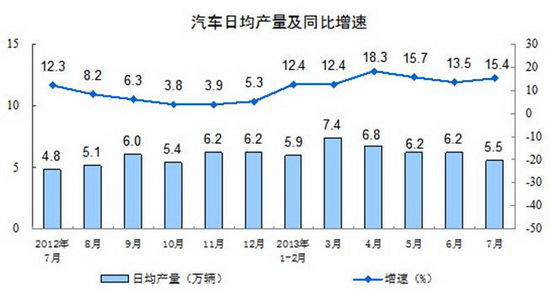

从国家统计局分析图表看,7月汽车日均产量5.5万台,同比增长15.4%,较12年的7月增速12.3%稍有下降。

从国家统计局分析图表看,7月轿车日均产量3.2万台,同比增长11.9%,较12年的7月增速12.1%增长较小。汽车行业的结构性增长特征较明显,轿车增长失去龙头地位。

3、2013年商用车异常回暖

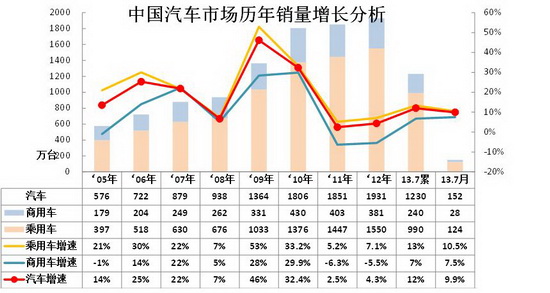

根据中国汽车工业协会数据,2013年1-7月的中国汽车累计批发量1230万台,增速为12%,较12 年累计增速增加8个百分点,这主要是12年春节因素的基数偏低,尤其是1-7月的卡车同期销量较低的结果。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年增速4%,这样的下滑到谷底后必然面临新的增长周期,13年1-7月的增长已经至12%,转为走强期。7月国四柴油车国四标准实施的影响也是很大的。

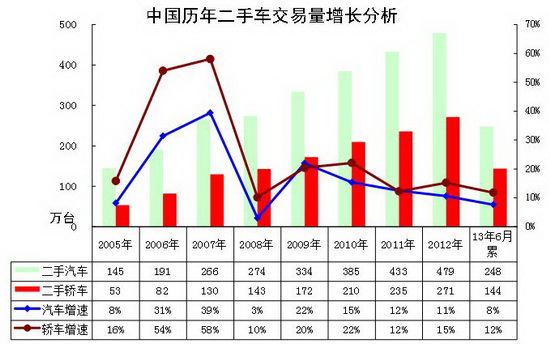

4、2013年汽车二手车销量平稳增长

根据中国汽车流通协会数据,2013年1-6月交易量 248.16万辆,相比去年同期增长 7.64% ;交易额 1381.42亿元,相比去年同期增长 22.39% 。基本型乘用车 143.59万辆,同比增长 11.80%,交易额 823.01亿元。客车 37.49万辆,同比降低 0.80%,交易额 149.31亿元。载货车 33.07万辆,同比降低 2.74%,交易额 144.30亿元。越野车 7.57万辆,同比增长 63.66% ,交易额 124.47亿元。

5、中国乘用车市场销量增速逐步走出谷底

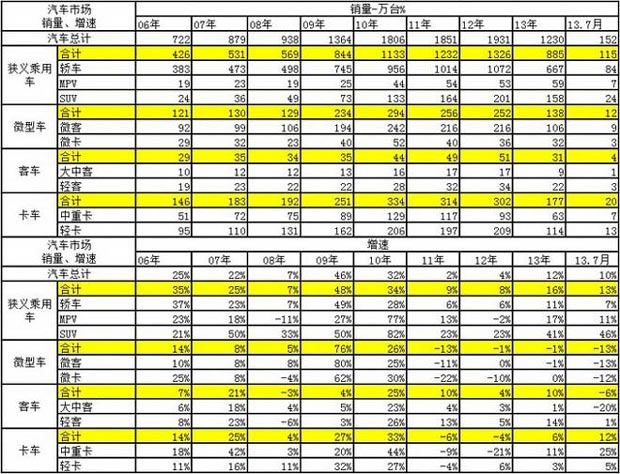

根据全国乘联会数据,13年狭义乘用车同比增长17%,而7月的增速是14%。13年狭义乘用车在1季度增速创下近期高点,这主要是12年10-12月的零售市场较强,厂家考虑收缩12月销量为13年开门红的结果,而2季度的增长说明刚性需求较强,7月的走强得益于换购需求的强劲。总体看狭义乘用车的增速在15%左右是较正常的。13年微车增长达-6%,仍处于负增长区间,这也是微车基数大、产品升级转型的结果。

6、国内狭义乘用车销量走势

根据全国乘联会数据,2013年1-7月的中国狭义乘用车综合零售销量729万台,增速为21%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。今年的高增速下,轿车增速仍大幅低于狭义乘用车,而suv、mpv组合的12年国内零售增速达到16%,13年1-7月又达到43%增速,结构性增长仍有体现。

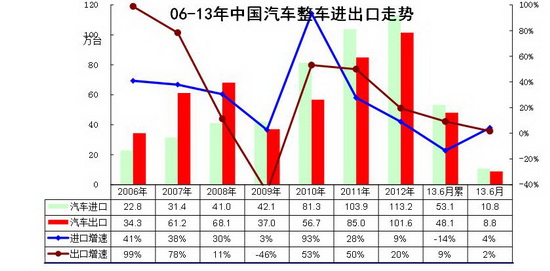

7、中国汽车进出口走势

根据全国海关统计,2012年中国汽车整车进口113万台,增速9%,增长动力减弱。13年1-6月整车的进口53万台同比增速-14%,进口连续7个月暴跌后逐步回暖。这也是欧系进口减弱和上年日本地震后的基数回升,相对前几个月减库存状态,6月的10万台的进口车持续说明需求相对恢复。

12年1-12月全国海关出口101.6万台,增速20%,13年1-6月的出口增速回落到9%的较低水平。总体看今年的进出口走势逐步弱化,出口趋弱而进口回暖,尤其是随着人民币升值突破6.2 和日元贬值,今年的出口高增长难度大,日系进口车回升的可能性大。

8、行业销量状态

13年1-6月的国内车市总增速是18%,这是与12年6.8%的谷底增速大幅回升,且1-6月在大幅藏数释放后的国内车市增速仍保持在18%,这也说明探底的过程逐步完成。

12年汽车行业的增长面临双向压力,主要是进口的大幅减速和出口的低增长,这样使国内需求的低迷仍未有效改善。13年的进出口均低迷,国产厂家国内增长21.3%,而进口厂家销量增长-16%,出口增长16%,进出口不旺的局面迫切需要国内车市的本土化增长。

9、行业销量状态

今年1-7月汽车销量12%是建立在12年增速低点基础上。13年1-7月各车型增速分化较明显,但7月的增速仍能较高,这是微车低迷和柴油车疯狂的短期结果。

13年乘用车总体较强,这也是共同的经济和季节因素的对各车型影响不同,客车、卡车等投资和出口类产品的13年消费期表现低迷,城乡三产类的微型车增速也大幅降低,狭义乘用车和MPV类微客走强这也是符合城镇工薪层和城乡个体私营业主的消费主力特征的。而7月的卡车、客车走强是柴油车环保政策的延期带来的厂家成本技术压力减轻后的增量。

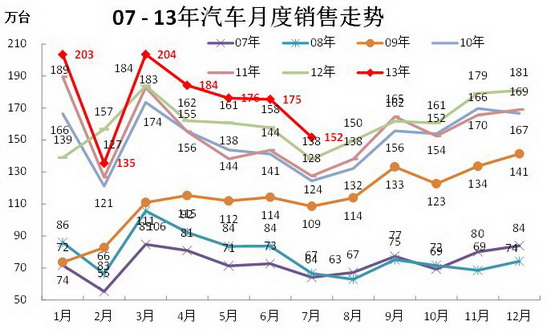

10、本月汽车销量增量较大

由于12年的市场持续低迷,12年1-7月增长4%带来13年的1-7月的增速12%,两者反向波动。13年1月和3月都突破200万台,随后4-7月缓慢下降,7月的152万基本符合历年的环比下降趋势。13年的1-7月增量132万台,1月汽车销量同比增长64万台,2月较同期下降21万,3-6月增长75万台,7月增量14万台,今年1-7月增量132万台算是超预期增长。但7月的增量偏低,这也是市场走势的异常波动。

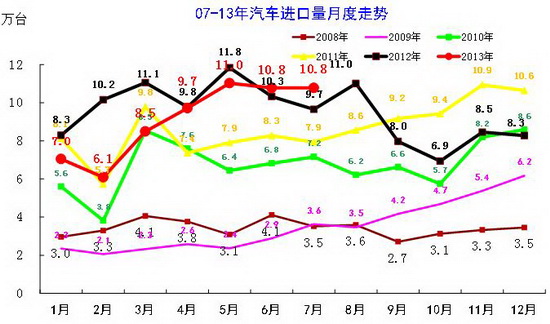

11、今年逐月进口车销量逐步回暖

A、总量走势

13年进口车复苏,7月持续走强。由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后逐步正常。而12年的7月的进口创出11.8万的新高是异常的, 8月的进口11万台是进口冲量的强弩之末。随着国内经济低迷和超高收入群体的外流,进口超高增长的好日子逐步过去。,9月开始的进口回落到8万台水平,13年6月达到10.7万台,7月继续保持在10.8万台的高位。

B、单价走势

进口车的档次升级趋势较明显,而高单价对利润的贡献也是很大。近几年的进口车均价增长很快,从07年的进口车均价3.29万美元增长到2012年上半年的4.34万元均价,进口车的高档化趋势极为突出。但13年上半年的进口车面临汇率变化的影响,日本进口车从12年上半年的3.4万美元均价下降到13年上半年的3.03万美元,下降幅度较大。

但单价下降到3.8万美元,同比12年7月的4.1万美元,下降6%。

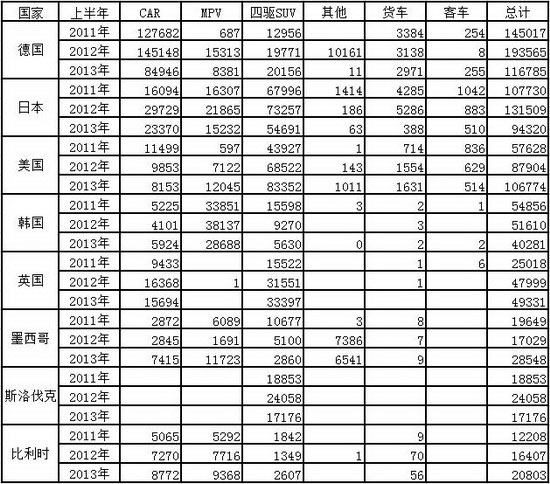

C、上半年进口国别的产品组合

中国的进口车主要是欧美日韩,其中的日本的进口车的重要性更大一些,其客车、卡车、汽车底盘的进口量较大,这对中国经济建设的促进较大,但13年中国进口货车转向德国等高价进口。而韩国的对华出口结构相对单一。近期的卡车和底盘等进口量的下降也不是好事,毕竟我们的经济发展需要更多的特种的高端车型,而非SUV。美国的对华出口表现极为突出,这也是美国的大国优势的结果。

注意以上的分国别数据仍是6月数据。我国的进口车主要是欧美日韩,其中的日本的进口车的重要性更大一些,其客车、卡车、汽车底盘的进口量较大,这对中国经济建设的促进较大,而韩国的对华出口结构相对单一。美国的对华出口表现极为突出,这也是美国的大国优势的结果。弱国的进出口难度更大,中国进口车的格局也体现国力竞争。

12、今年逐月出口车销量增速乏力

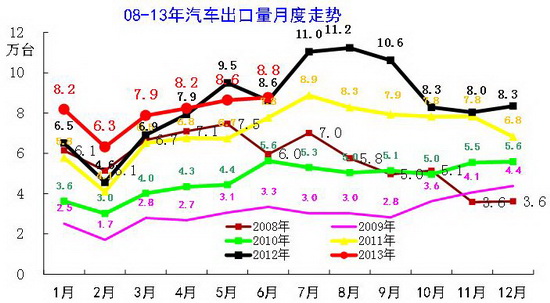

A、月度出口走势

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均达到11万台,这也是历年3季度的走势保持强势增长态势。13年的出口起步高,虽然有人民币升值和日元贬值等压力,但1季度高增长走势仍延续。但6月的出口走势相对艰难,增速放缓明显。7月的出口就疲态尽显。

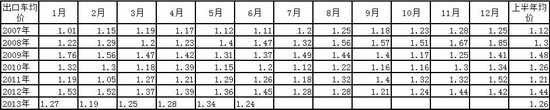

B、月度出口单车均价走势

13年整车出口的均价大幅下降,这也是我们整车企业面临的巨大压力。13年上半年的出口车均价下降到1.26万美元,较12年的1.44万美元下降13%。这样的单价下降幅度也是对整车企业的利润的严重影响。我们的整车出口退税是考虑价值的,出口的价值下降,企业的成本必然增大,而海外设厂组装的成本增加,尤其是是初期的建厂投入等都较大,产能利用率也低,这对整车企业是很大的不利影响。

C、出口国特征

13年的上半年整车出口共479871台,其中前15个国家的出口达到72%的出口总量份额,这较12年上半年的15强出口国占71%份额稍有增长,出口的主力市场波动性较大。

巴西在11年上半年出口5.3万台,但13年上半年出口1.5万台,而智利和秘鲁市场的出口表现较强。叙利亚和越南市场也是表现较弱。

人参与)

人参与)