人参与)

人参与)七、乘用车大类车型零售增长分析

1、历年狭义乘用车结构走势对比

|

由于零售数据能更好的体现真实的市场状态,尤其是年末的厂家销量转移带来的结构性丢量容易误导市场结构,因此年初的零售分析更有价值。中国车市主要的趋势还是中大型化,这样的趋势在05年后尤为明显。尤其是A级车的走势持续增强,近期的小型车又快速跟进,加之SUV等车型的崛起,形成13年车市的A级走强、B级企稳的复杂化特征。

狭义乘用车的各级别走势是随着车市增速波动而变化的,车市进入增长周期的05年和09年的低端车型表现较突出一些,05年的A00级车和09年的A00\A0级车都是份额明显增长的。13年的走势未能延续历次大波段变化的起步期时的A00级回升走势,低端市场复杂。

|

狭义乘用车的国内零售市场的高低端车型的份额似乎是对等的重合状态,A00级车近期和C级车的份额围绕3%的中位越来越近,去年9月至春节的A00级反超C级,但今年春节后的两个级别的份额又相近了,且13年4-7月的C级车超越A00级。

同样的A0级车和B级车的份额也是在17%左右徘徊的,12年月至13年1月的B级车份额受日系销量下滑而回落,4月的B级车超越AO级而恢复地位。而A级车作为车市的核心支柱,其份额近期在57%左右缓步上升,13年7月达到61%,形成稳定的主力市场。

|

13年7月的车市零售相对去年同期较强,但份额变化较复杂。而13年初的中日政治关系激化和日系库存低影响车市销售,3月后日系出现平稳局面,4-7月日系强势回升。。13年春节前的走强的主要是自主品牌,节后的自主品牌份额持续回落,3-7月的日系份额反弹,德系份额相对稳定走强,美系微有份额下降。

狭义乘用车自主品牌在13年1月达到32%的零售高点,随后一路下滑。12年狭义乘用车自主品牌自3月开始一路下滑,7月达到25%的谷底,7-8月徘徊在谷底,9月后自主进入恢复期。13年春节后的也到了自主品牌的份额季节性回落期,目前的25%份额较12年同期持平,但后面的自主压力将变大。

2、历年各大类车型结构走势对比

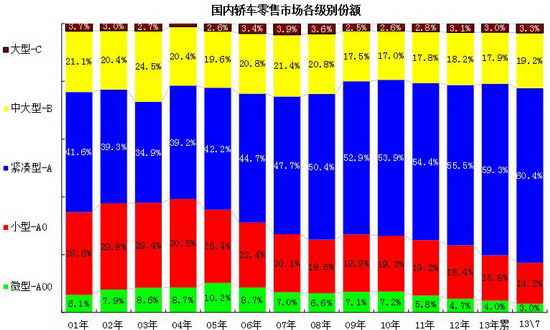

2.1\轿车结构走势对比

|

此次车型级别根据乘联会产品研究的最新调整结果而完整修正,因此各级别结构稍有变化。

此图应分两部分看,01-08年的走势和09-12年的变化两部分。从01年到08年的总体走势是高级别下压,A级车型表现较强,09-12年是重演05-08年的趋势。但13年的经济型车低迷急速严峻。

2009年以来A级车市场份额大幅增长。因1.6升购置税调整, A 级市场从08年的52%上升到12年的56%,13年A 级车份额受产能促进继续增大到59%。

2010-2012年经济型车(A0+A00)份额相对下滑,13年仍没有改善迹象。13年的经济型车份额19%,其中的微型轿车份额同比下降0.7个百分点后达到4.0%,小型车份额仅有15.8%,紧凑型份额同比扩张较大,而7月的中大型份额增长到19.2%。

2.2、轿车级别市场的月度走势

A、轿车级别走势

|

对轿车各级别市场的月度变化受到季节因素和厂家策略因素的多重影响。A级车从12年11月高点57%继续拉升,13年3月又达到60%的峰值,但随着B级车的回暖,A级车份额回落。

12年7月-13年1月A00级车的份额复苏回暖,a00级车在12年2月达到6%峰值后上半年一路下滑到12年7月的谷底3.7%。10-12月的A00级份额翻转回升到5%,13年2月开始又季节性回落,7月的3.2%已经低于同期0.7个百分点。

前期经济型车出口较强掩盖了国内市场的低迷,现在出口和国内同步低迷。A0级车国内零售从12年6月的19%逐步回落到12年8月的17%,随后份额平稳保持在18%左右,13年3-7月迅速回落到15%也是偏低的。而与之对应的B级车的份额在12年8月达到20%峰值后,9-12月回落到17%,13年7月的B级车回升到20%。12年7月的A0级与B级份额相同,今年B级超越A0级5%,差异化走势更明显。

B、轿车车系走势

|

轿车市场的德系走强,日系复苏,自主回落是目前的状态趋势。自主品牌12年在轿车市场深度调整后9月开始回暖, 12月达到28%的近期高点,13年7月大幅回落到20%。德系在轿车市场份额稳健上升,德系一般在1月是谷底,春季有个拉升期,7月后回升到28%左右的区间。美系通用与福特走势差异大,近两年波动大,总体有上升趋势。而日系的近期走势波动性恢复趋势明显,韩系则保持相对稳定。

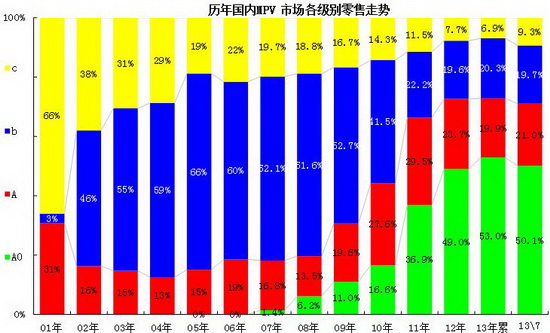

2.3、MPV细分市场历年走势态势

|

MPV 市场的起步时产品较少,GL8和普利马形成MPV 的绝对主力。随着02年奥德赛、瑞风等的进入,MPV 市场进入以B级和C 级为主的时代。08年开始的A0级MPV 逐步进入,而且在10年取得17%的较好业绩。随着五菱宏光和长安欧诺进入,11年- 13年a0级MPV份额持续增长,13年初到55%的高位,7月回落到到50%左右。

而A级MPV自09-11年以来持续走强,11年的份额达到30%的高点。12-13年的A级MPV受到A0级扩张带来的分流而份额有所回落。

虽然合资品牌的B级高端车型继续推出,市场活跃度增大,但小型MPV类微客的迅猛增长推动MPV的个体商务市场扩张,这对A0级轿车的两厢也产生冲击。但价格优势不是可持续竞争力,农民宜商宜家消费也不是社会核心推动力,高端车型仍有恢复的机会。

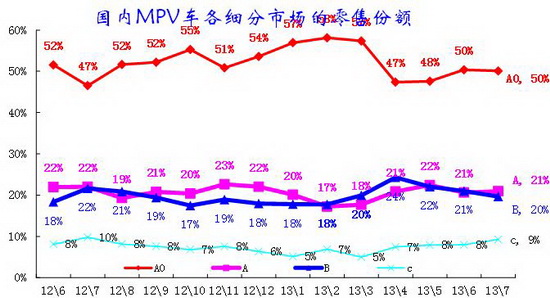

2.4、MPV细分市场月度走势态势

|

MPV 的市场结构处于A0级为主导,A\B级不稳定的调整变化中,其中的B级车呈现持续的下降状态。今年7月的MPV个级别销量环比走势差异不大,只有B级稍弱。而12年7月的A0级表现异常偏低,因此今年似乎A0级mpv仍表现不错。但增长动力已经减弱,MPV市场的A0级高增长的热潮逐步退烧,价格大幅下降后的市场增量已经被有效释放。

|

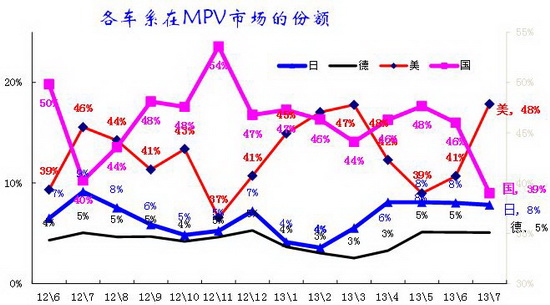

由于MPV价格过高,因此低价自主快速成为MPV 主导。国系和美系占据A0级MPV的主力地位,两者的份额波动也是极为剧烈,7月的国系休假减产导致美系表现异常突出。

而传统MPV市场中,随着A级MPV 的双向突围,自主品牌MPV的B级车型也是向小排量化突破,力争分享A级的市场。

传统MPV市场不符合中国国情。尤其是B级合资品牌的日系为主导,因此也受到钓鱼岛事件而形成9-12月的探底回升的局面,日系13年逐步恢复。在私家MPV市场中,虽然日系销量受损,而德系等也没有获得很大的增量。

2.5、SUV各细分市场年度走势

|

SUV市场的热点发散后集中,现在又面临热点扩大的趋势。SUV 市场多年来依旧维持A级超强的走势,这其中的A 级包含所有的传统皮卡型SUV的产品,这样不影响总体分析效果。前几年A级SUV份额出现持续的下降,这是市场发散的结果。而11年-12年的A级SUV份额增长,但13年7月的份额回落到74.7%,这主要是自主新品和合资企业的产品结构调整的促进。13年的A0及份额增长到9.3%,这也是SUV市场发散化的趋势。

近几年的产品结构高端化趋势明显,B级SUV逐步释放产能,a0级SUV下滑较大,但12年下半年的A0级车靠新品哈弗M4和昂克雷、翼搏等而恢复增长。B级SUV的 13年份额11.8 %,较12年同期增长1个百分点。A0级suv是未来的强势增长点,随着昂克拉的上市,加之福特的产品进入,a0级suv市场具有巨大的潜力,毕竟目前的合资a0级suv在2.5万美元左右,与同底盘的轿车差价过高,这是巨大的市场机会,13年7月的A0级份额达到11.1%就是体现。

2.6、SUV各细分市场月度走势

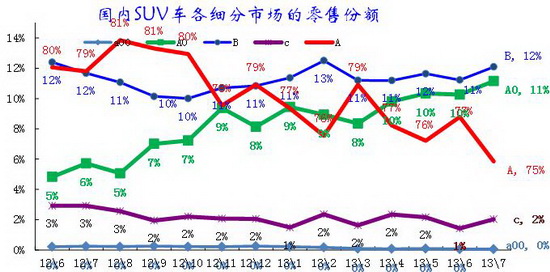

|

13年的7月狭义乘用车的SUV份额持续上升,这与市场消费升级密切相关,而其中的A级SUV的稳定份额是重要支撑。由于近期的SUV 市场出现豪华化和普及化的双重趋势,因此B级SUV 的豪华品牌市场是强势增长点,但B级suv受日系影响而高位回落一些,13年的B级日系逐步恢复。A0级SUV的在12年9月之后份额增长较猛,哈佛M4新品的市场开拓效果较好,现在福特翼搏强力增量,而昂克拉的调整对应也很不错,几个波段的推动而导致A0级SUV份额7月突破11%。C级国产SUV增长机会较差。

|

SUV市场从日系主导的市场转为近期的自主为主导的市场,日系和德系在SUV份额严重下滑。相对12年同期,13年7月的日系下滑9%,德系下滑3%,其他车系分享其成果。有产品就有市场是客观现实。

7月的自主品牌达到37%份额同比增1%,而日系占据22%份额,日系仍是车市第二主力。与日系对应的是德系suv的持续稳定在13%,但同比回落巨大。韩系SUV近两年替代日系份额效果突出,加之13年的韩系suv在新品推动下仍有潜力。德系SUV仍是过于高端化,产品谱系缺陷导致仍是SUV第四的地位,日系SUV仍是绝对的高端定位者。12年末开始的美系SUV走强,形成较大的增量。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260