2014年2月份 中国汽车市场产销分析报告

八、乘用车分级别市场走势

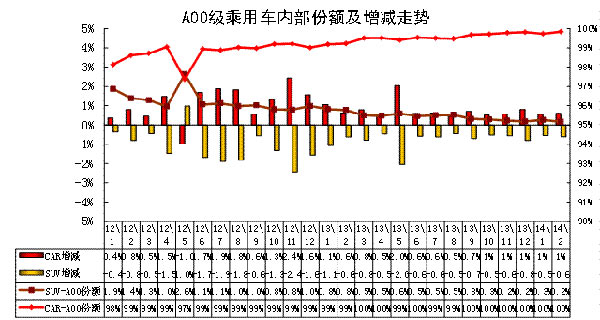

1、A00级狭义乘用车车市场表现

a00级狭义乘用车2月批发2.58万台,2月占狭义乘用车批发份额2.13%,较去年同期份额增加-2.04%,2月批发较去年同期同比增长-37%,2月零售较去年同期同比增长-29%;2月批发环比上月增长-36%,2月零售环比上月增长-40%;2月出口较去年同期同比增长-55%;2月厂家产销率95%,2月渠道批零率101%;14年1-2月生产累计增幅-30%,14年1-2月厂家批发销售累计增幅-40%。

1.1、A00级乘用车内部份额结构

|

| 图表 35 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

微型车的产品发散化趋势极不明显,前两年部分车企推出微型SUV,但12年以来的微轿仍占据绝对主导地位。13年微轿销量低迷,虽然有SUV热潮,但国内对价格偏高的微型SUV的产品认同度仍不高。14年前几个月的微型SUV产销基本全是满足出口需求。缺乏发散性热点的市场也就缺乏活力。

1.2、A00级乘用车新品动态

无

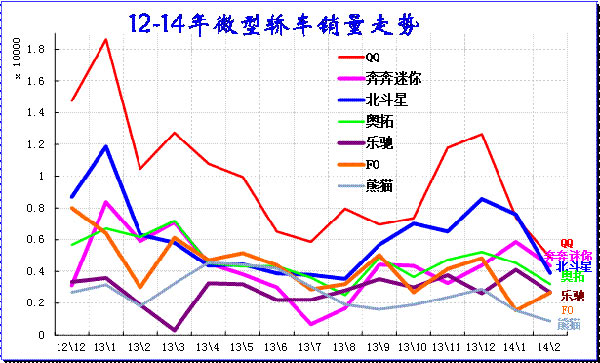

1.3、A00级轿车市场走势

|

| 图表 36 微型轿车主力品牌2011-12年走势 |

由于大城市限购,小城镇喜欢大空间的,年轻人喜欢时尚品牌的,今年的微轿仍极其艰难,尤其是年末的微轿市场的反差巨大。14年2月的微轿车型基本都比1月销量下滑较大,而14年1的很多车型销量比13年12月低,这说明13年微轿车型没有藏量的资源,也是市场较弱的表现。

主力车型在13年1月都比12年12月高,,而今年则全面低迷。而13年11-12月的年底抢购也消耗了入门级需求,这对14年的微轿市场不是利好。 自主品牌主阵地丢失,此次两会也不提小排量,而是新能源,这也是自主品牌的悲哀。

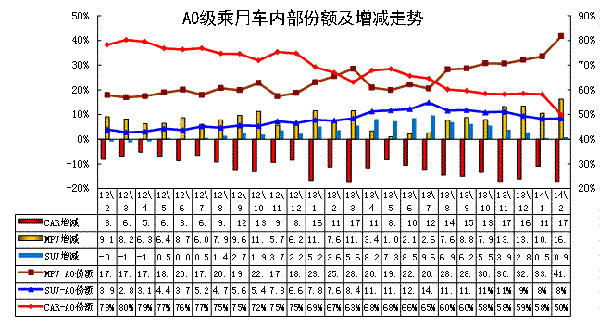

2、A0级乘用车车市场走势

A0级狭义乘用车2月批发25.63万台,2月占狭义乘用车批发份额21.15%,较去年同期份额增加0.69%,2月批发较去年同期同比增长27%,2月零售较去年同期同比增长26%;2月批发环比上月增长-30%,2月零售环比上月增长-39%;2月出口较去年同期同比增长-14%;2月厂家产销率100%,2月渠道批零率94%;14年1-2月生产累计增幅21%,14年1-2月厂家批发销售累计增幅22%。

2.1、A0级小型乘用车内部结构走势

|

| 图表 37 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车产品的结构快速转向多功能化,MPV\SUV的市场表现抢眼。由于11年合资品牌不断强化在小型轿车市场的投放,因此轿车市场占A0级狭义乘用车的比例较高。12年以来的MPV个体商用需求和SUV小型时尚年轻人用车市场都快速崛起,并导致轿车在小型车市场中份额持续回落,加之MPV车型超低价新品大量涌现,MPV市场大幅走强。

13年7月以来的MPV占比持续上升,导致SUV等占比都下降,说明主流的5万元左右的个体和家庭用车的需求暴增。

随着威驰和雅力士的新款上市,阳光的价格调整,车市增长进入合资拼争期,自主的小车是国有大车企的保量增量基础。反观小型车的市场突破实际是价格的突破,消费者对MPV\SUV的认知价格较高。而翼搏、五菱宏光等的相对轿车溢价小,激发了消费需求转移向多功能车。

2.2、小型车新品动态

|

瑞纳三厢的特点是全新设计的发动机盖和保险杠、LED日间行车灯和LED光源尾灯、“流体雕塑”的设计理念。这也是小车市场竞争的压力巨大化的结果。

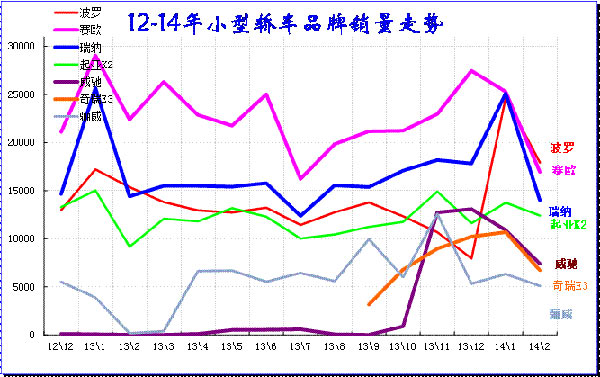

2.3、小型轿车主力车型市场走势

|

| 图表 38小型车主力品牌2014年走势 |

小型轿车市场需求转向高端竞争,1月的旺季推动厂家批发走强,尤其是丰田的价格突破拉动竞争活力。但2月的日系低迷,威驰也暂时表现回落。前期以韩系为主导的小型车市场格局将变为日韩系共同主导的市场,德系的波罗依旧保持高端的独特优势,而赛欧、瑞纳等的销量也达到历史高位。自主的新品奇瑞E3和悦翔表现较强,而传统的自主小型车全面走弱。尤其是民营车企的小型车向A级车转移。

目前看威驰的低价策略取得很好的业绩,因此近期威驰已经开始强化高排量的增量,未来的增量潜力仍很大。

2.4、小型多功能车销量走势

|

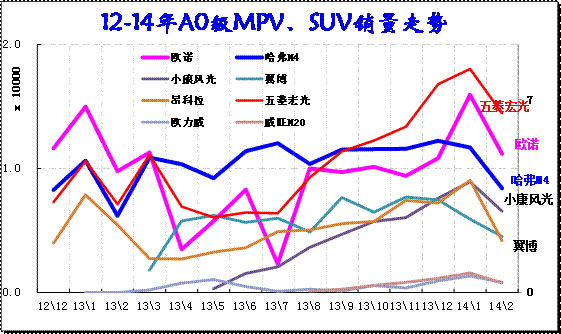

狭义乘用车的小型多功能车市场近期风声水起,变化剧烈。A0级车的MPV近两年发展较快,尤其是微客厂家的MPV类车型快速增长。五菱宏光和欧诺都是发动机前置形成两厢型车身,在损失一定载货空间同时获得安全性和舒适性的大幅提升。五菱宏光1月创出8万台新高,2月下滑不大。小康、威旺M20等也是处于上升通道,但五菱宏光的加价优势依旧,而且宏光S的销量已经占到宏光销量的一半,这也体现其争夺的是新市场,升级轿车的群体改为升级到宏光S这样的宜商宜家产品上,其他车型的增长未来会面临瓶颈。

A0级SUV近期表现仍很强,这也是未来的持续增长点,其中的自主与合资的小型SUV走势均较强。13年的哈佛M4表现平稳,14年缺乏藏量释放。福特翼搏等诸多小型SUV低价入市改变格局,昂克拉较高促销下的表现也很强。

2.5、小型车厂家销量走势

|

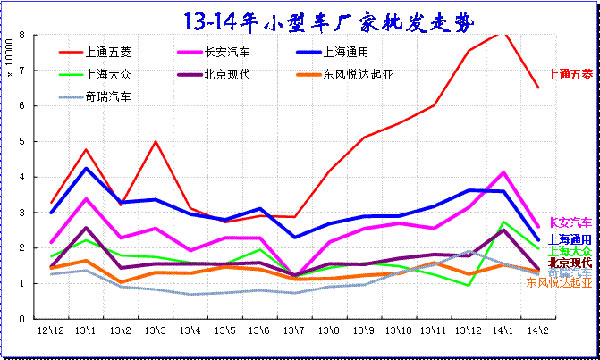

2月的小型车厂家走势较强,基本没有出现1月的控制销量现象,且2月仍在持续走强。五菱的小型车在仍是一枝独秀,而长安和通用的小型车走势也都不错。

今年的长安、北汽乘用车、奇瑞等大国企也是强力增长,实现销量突破。小型车市场焕发新的活力,而五菱和长安的高增长对通用的低端轿车产生较大的冲击,合资低端的轿车均受到多重冲击。

3、A级乘用车市场走势

2月A级狭义乘用车批发71.54万台,2月占狭义乘用车批发份额59.03%,较去年同期份额增加2.03%,2月批发较去年同期同比增长27%,2月零售较去年同期同比增长12%;2月批发环比上月增长-28%,2月零售环比上月增长-42%;2月出口较去年同期同比增长34%;2月厂家产销率99%,2月渠道批零率85%;14年1-2月生产累计增幅17%,14年1-2月厂家批发销售累计增幅17%。

3.1、A级乘用车内部结构

|

| 图表 39紧凑型车型系列11-2012年走势 |

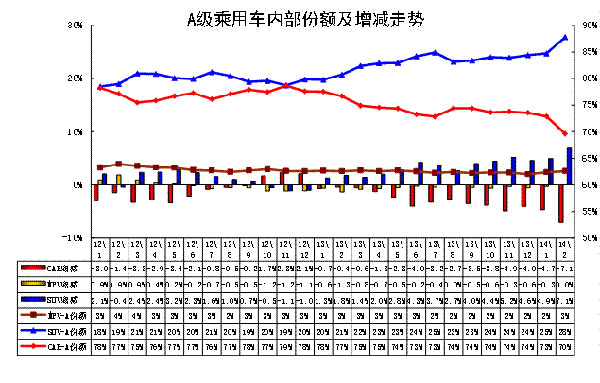

近几年的紧凑型乘用车表现突出,其中紧凑型轿车仍是主体。但随着各厂家全面发力SUV和换车需求爆发,suv 的份额持续上升。尤其是今年2月的节后淡季,网销车型的优势更明显。

每年一般是3月开始的SUV份额上升,12年和13年的3-7月的SUV占比都是持续上升。但14年的SUV份额从2月就开始增长,这对轿车份额的挤压较明显。

近几个月MPV的份额相对稳定,A级轿车和SUV的增长是车市的重要增长动力。

3.2、紧凑型车新品

|

纳智捷 5的新品特点是:Pan In Car系统、原厂导航、悬浮式空调操作面板、蝴蝶式包覆头枕。荣威350的新品特点是:制动能量回收、发动机自动启停功能、inkaNet系统。阳光的新品特点是:高刚性后防撞钢梁、犀利鹰式前大灯、一键启动、超大后排空间。

3.3紧凑型轿车主力车型市场走势

|

| 图表 40 紧凑型车主力品牌10-2012年走势 |

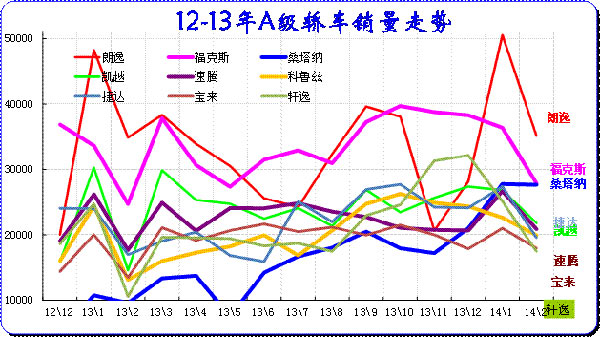

2月的A级车主力车型销量走势分化,朗逸就是延续去年的波动特征,福克斯、凯越等也是保持去年轨迹。但今年的桑塔纳成为黑马,在14年爬升到2.8万的高位,这是A机车市场的最大推动因素,而捷达的走势应该还有发力的机会。现在的南北大众、通用和日产包揽了主力车型,这是车市竞争激化的规模很大。

3.4紧凑型MPV主力车型市场走势

|

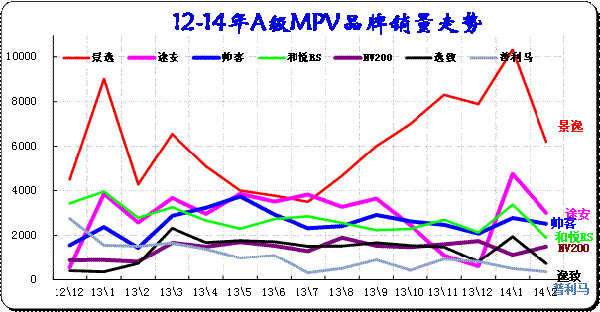

| 图表 41 紧凑型MPV主力车型市场走势 |

相对于A0级低价大空间的MPV市场走强,MPV市场的A级优势荡然无存。合资高端纯家用MPV市场表现较低迷,A级MPV市场的低端化倾向较明显。合资高价A级MPV的市场认可均不太好,逸致、途安等车型在2月表现仍一般。而杰德的销量较高,其定位也是转向高端跨界轿车市场形成新风格。

2月的自主品牌仍是A级MPV的主力,景逸虽然销量较高,这也是SUV与MPV的组合的结果。帅克和NV200的表现不错,尤其是NV200今年强化骐达动力组合的导入,推出CVT车型,市场增量效果不错。

3.5紧凑型SUV主力车型市场走势

|

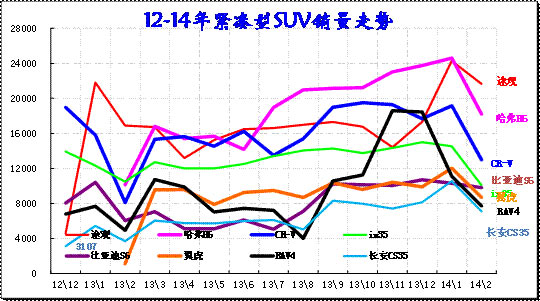

| 图表 42紧凑型SUV主力车型市场走势 |

2月的紧凑型SUV 市场呈现群雄纷战的复杂局面,哈佛H6仍是占据主力地位,而CRV\RAV4等日系迅速走强,其他车型的表现也均较强。而途观是合资的A级SUV中零售销量第一的,途观的优势没有受到翼虎、标致3008等欧系SUV冲击。RAV4从天津一汽丰田转到四川丰田长春生产,其增量效果必然体现,这也是丰田的多工厂组合的市场增量将爆发。

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 43自主品牌主力厂家紧凑型狭义乘用车市场走势 |

民营企业强化在国内A级狭义乘用车的领军地位。自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,民营超强,国企仍需努力。12年年底以来的比亚迪、长城、吉利等表现不错。今年2月的民企依旧表现很好,但吉利在2月调整,长安汽车迅速跟进吉利获得优势,这也是长安的巨大突破。奇瑞的表现相对弱于长安的突破。

3.7合资品牌主力厂家紧凑型狭义乘用车市场走势

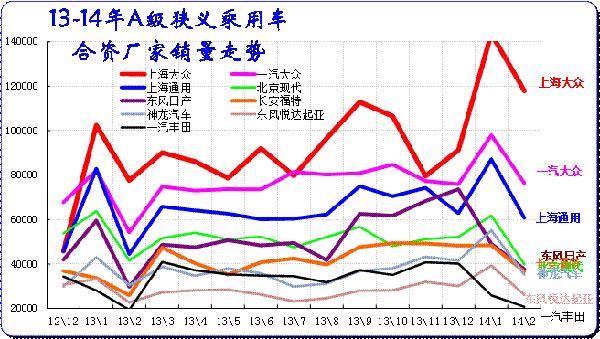

|

| 图表 44合资品牌主力厂家紧凑型狭义乘用车市场走势 |

A 级车是合资企业超强的主力细分市场,主力厂家在此表现较强,尤其是秋冬季的市场高潮期的A级车必然暴增,今年的合资主力企业增长相对去年稍好,差距逐步扩大,尤其是上海大众的A级车的超强组合很厉害,一汽大众和上海通用的优势相对稳定。上海大众是强化朗逸家族的两厢和桑塔纳的低端突破,而一汽大众是低端突破,上海通用是两厢突破,这其中的上海大众优势最为全面丰富。

4、B 级乘用车市场走势

B级狭义乘用车2月批发18.59万台,2月占狭义乘用车批发份额15.34%,较去年同期份额增加-0.11%,2月批发较去年同期同比增长22%,2月零售较去年同期同比增长6%;2月批发环比上月增长-29%,2月零售环比上月增长-42%;2月出口较去年同期同比增长-57%;2月厂家产销率94%,2月渠道批零率85%;14年1-2月生产累计增幅14%,14年1-2月厂家批发销售累计增幅16%。 。

4.1 B 级乘用车内部结构

|

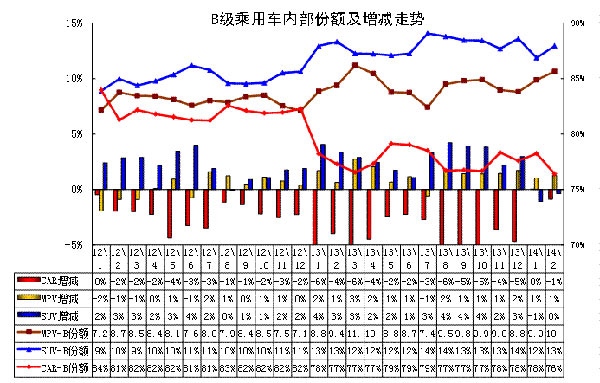

| 图表 45 B 级乘用车内部结构走势 |

B级狭义乘用车的内部结构也是偏向SUV等多功能车型,这从12年5月开始凸显。虽然12年9-2月的日系SUV、MPV丢量推动轿车份额恢复,但轿车趋势性下降仍是不可避免。今年的韩系B级SUV也开始推出,这也大幅加剧了SUV的B级市场份额扩张。

日系的新品B级车开始增量,雅阁、天籁等仍有超强的恢复能力,毕竟其世界地位是不可撼动的,暂时政治波动炒作也会被厌倦。13年2月的轿车份额78%,SUV的份额拉升到14%,MPV的份额回落到8%,但相对12年2月的轿车份额仍是大降,SUV等暴增趋势明显,而高端车市场的私车消费向SUV升级成为主要增长推动力。

4.2、新品动态

|

帕萨特的新品特点是增加了釉金和檀紫两种颜色、LED日间行车灯、横拉式镀铬格栅。

4.3、B级轿车市场走势

|

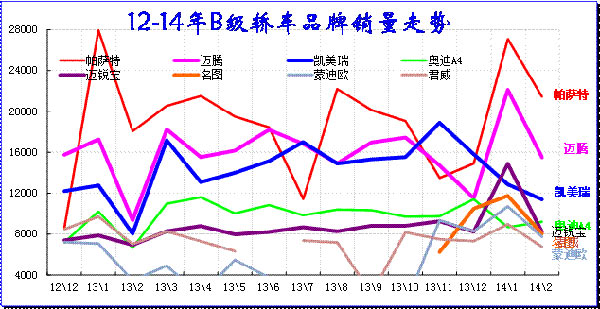

| 图表 44 轿车B级车市场10-11年走势 |

中高级车的主力车型竞争变化快,去年大众系借日系危机获得领军地位,今年虽然帕萨特目前仍是一枝独秀,但日系的雅阁和凯美瑞仍是有超强的基础优势,而韩系的名图等表现较强,这也是日系应该反思自己的产品优势如何体现的。

4.3、B级MPV\SUV 市场走势

|

| 图表 47 B级MPV\SUV 市场12-2014年走势 |

2月B级SUV市场走势复杂,原本由德系与日系瓜分豪华SUV市场的近期加入韩系搅局。新胜达虽然价格远低于汉兰达等,但也是缩小与汉兰达差距,且2月销量接近6000台高位,抢占日系的A级高端suv市场。近期Q5的走势持续平稳,而Q5价格促销也是保持较低水平,增量潜力仍很大。

日系B级MPV走势较弱,而德系的A级车的途安也表现一般,MPV市场的问题压力较大。MPV市场是自主为主导的格局,风行菱智与瑞风的两强争斗走势复杂,近期风行等部分车型的产品系列化销量增长较大。而瑞风产品变化不多,且是高利润车型仍能稳定销量和价格确保利润。

4.4、B级狭义乘用车厂家走势

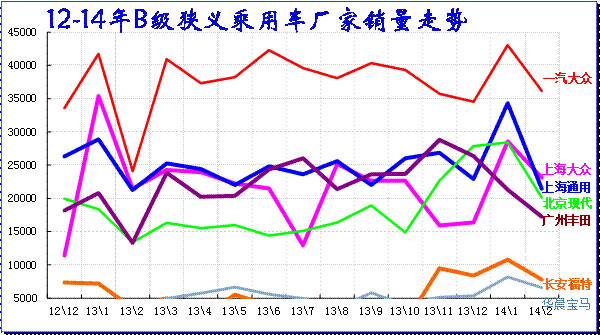

|

B级车形成一拖四的厂家竞争格局,一汽大众领军,上海大众、上海通用、北京现代和广州丰跟进的局面,实际的竞争格局仍是一汽大众的奥迪和大众组合优势明显,上海通用的凯迪拉克和别克、雪佛兰的组合也是较全面的,而北京现代是低端的B级车较多。上海大众因为昊锐的走势较弱而无法突破,北京现代因为名图等车的导入而产品系列丰富。广州丰田的SUV市场好,因此比广本的MPV更有增量优势。

5、C级乘用车市场走势

C级狭义乘用车2月批发2.86万台,2月占狭义乘用车批发份额2.36%,较去年同期份额增加-0.55%,2月批发较去年同期同比增长-1%,2月零售较去年同期同比增长6%;2月批发环比上月增长-47%,2月零售环比上月增长-30%;2月厂家产销率98%,2月渠道批零率111%;14年1-2月生产累计增幅17%,14年1-2月厂家批发销售累计增幅21%。

5.1、C级乘用车内部走势特征

|

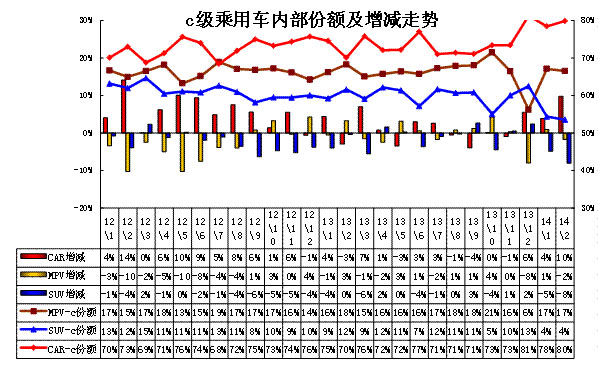

| 图表 48 C级乘用车内部走势特征 |

C级乘用车的内部结构变化受到进口车等影响较大,MPV\SUV的主力车型在进口车中,因此国产车中轿车市场的主导地位突出。 C级国产SUV是非市场主流的日系公商务和军用产品。治理公车也导致高级车市场缺乏活力。

13年2月的轿车走势恢复,较同期增10%。国产MPV在C级车的份额也较大,但受经济环境影响而份额增长乏力。公车采购的变化,高端市场不稳定变化中,豪车的公务购买比例下降。但进口私人豪车的变化趋势看,豪车市场仍是很好的,百姓追求好生活是不会受环境严重干扰的。

5.2、新品动态

无。

5.3、C级轿车主力车型市场走势

|

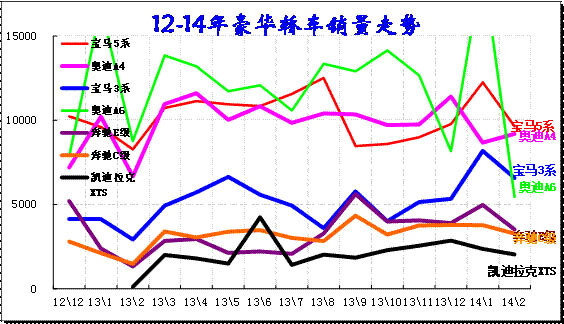

| 图表 49 C级轿车主力车型10-11年走势 |

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车三强面临同样的欧洲负增长压力,中国市场的增量成为最重要的目标。由于豪车三巨头在中国的地位拼争超级激烈,奥迪与宝马的C级车竞争咬合的日益紧密,新宝马5系导致价格回升、销量走势较稳,2月奥迪A6产销调整而下降较大。

而近期奔驰E的走势高位平稳,而日系皇冠的近期表现仍有很大潜力。其他车型表现较弱。

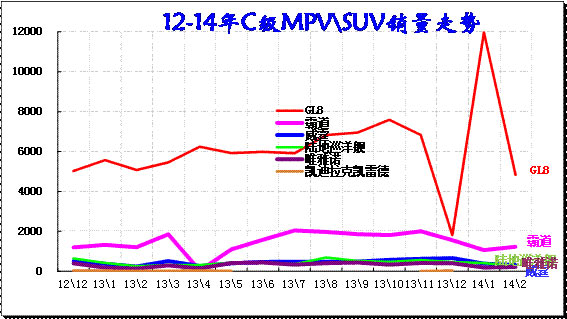

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 50 C级MPV\SUV主力车型市场走势 |

高端MPV \SUV市场的季节性因素影响很小,但受到政府和企业采购等的影响很大。近期的高端车型促销压力加大,13年的霸道月销量保持在近2000台水平,这也是很不错的,而且霸道、陆巡的终端价格保持稳定。

MPV市场的GL8始终一枝独秀,近几个月销量也攀升突破7000台水平。14年的GL8波动较大,2月GL8基本处于合理水平。

相关新闻

相关推荐

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260